前言:

8月25日,中集車輛(301039.SH、01839.HK)公佈了2021年上半年的成績單,這是公司在創業板上市以來的首份中期財報,亦是公司打通「A+H」雙融資平台以來首份成績單。

與以往不同的是,2021年中期財報中集車輛讓外界看到全球半掛車及專用車龍頭的強者恒強的實力及穿越周期穩健成長的韌性。尤其是在2021年上半年新冠疫情、原材料價格飙升的經營環境下,中集車輛依託以智能化燈塔工廠為導向的高端制造體係、全球化佈局及強勁的研發與創新能力等優勢,上半年經營業績實現了跨越式發展,中期營收規模創上市以來的新高。

2021上半年,作為「十四五」規劃的開局之年,面對嚴峻復雜多變的全球疫情和外部環境,中集車輛順勢而為之,在雙循環、新基建的政策驅動之下,全面推進「跨洋經營,當地制造」的經營模式,借助經濟逐漸回暖的窗口期,依託智能化燈塔工廠的高端制造體係,持續為中國高端制造行業帶來新動能,同時提升全球化經營能力及供應鏈管理的競爭優勢,進而實現高質量發展。

2021年上半年,中集車輛在全球半掛車、中國專用車上裝及整車、中國冷藏廂式車廂體及整車的生產、制造與銷售方面均取得突破進展。

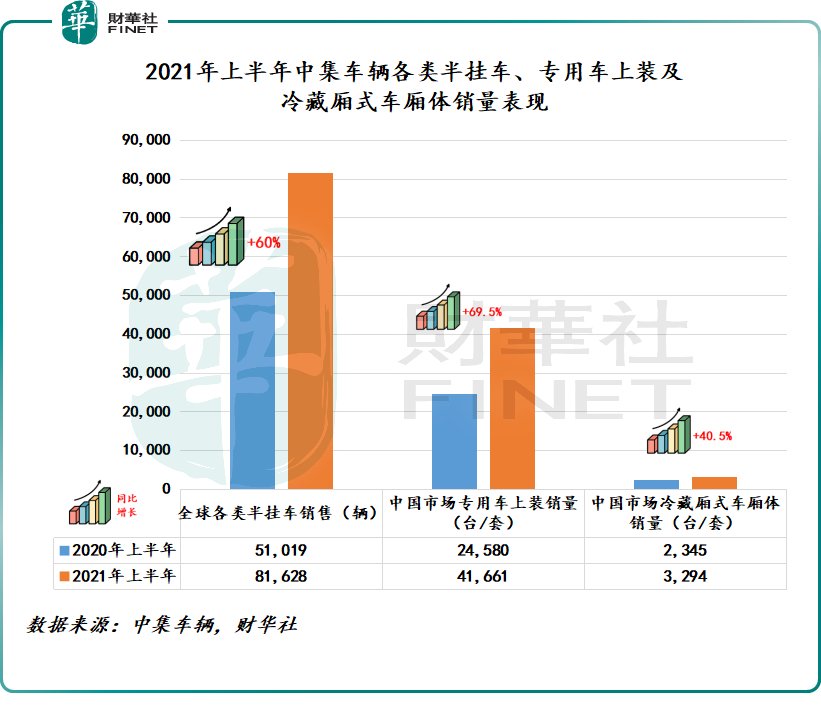

據2021年中期財報顯示,上半年中集車輛在全球銷售的各類半掛車同比增長60.0%至81,628輛,在中國銷售專用車上裝41,661台/套,同比增長69.5%,在中國銷售冷藏廂式車廂體3,294台/套,同比增長40.5%。

隨著中集車輛上半年產品在全球銷量大賣,經營業績也水漲船高,實現了跨越式增長。2021年上半年,中集車輛營業收入為177.1億元,同比增長57.6%,淨利潤為7.6億元,同比增長9.2%。其中,上半年營業收入是中集車輛登陸資本市場以來的新高。

不僅業績亮眼,中集車輛依託多品類產品矩陣,在全球各主要經營市場建立了顯著的品牌優勢,並獲得國内外知名重卡及物流運輸企業等合作夥伴的認可,在全球的核心競爭力不斷提升。

目前,在國内的「通華」、「華駿」、「深揚帆」、「瑞江汽車」、「淩宇汽車」、「梁山東嶽」、「太字節」、「先鋒係列」、「中集燈塔」等響當當牌子的半掛車及專用車都是中集車輛旗下品牌。海外方面,Vanguard、CIE、SDC、LAG幾大歷史悠久的品牌都被中集車輛納為麾下。

在強大品牌號召力之下,歐美地區知名的運輸企業和租賃公司JBHunt、Schneider、Milestone、TIP、DHL等都與中集車輛建立緊密的合作夥伴關係,這也是中集車輛在海外疫情稍有緩和之際,銷量會反彈如此之快的重要原因。

此外,在國内專用車領域,上汽紅岩、一汽解放、陝汽等重卡大廠都與中集車輛建立長遠的合作關係,為公司業績穩健增長提供了強大支撐。

正是強大品牌號召及知名國内外企業建立長期緊密的合作關係,促使中集車輛核心競爭力逐年增強。根據《GlobalTrailer》2020年公佈的全球半掛車生產企業按產量排名數據,中集車輛半掛車業務連續八年全球領先。

能在全球新冠肺炎疫情復雜多變的形勢下,銷量及營收還能創紀錄式的高增長,除了得益於方興未艾的半掛車及專用車市場、領先的產品生產工藝和強大成本管理及研發能力外,全球化、高端化佈局,才是公司全球競爭力日益增強的重要籌碼。尤其是在疫情復雜多變的當下,全球化佈局提升了公司業務廣度及業績厚度。

近年來,中集車輛積極推進「跨洋經營,當地制造」的戰略轉型,為如今全球經濟新常態下的發展打下夯實基礎。

經過多年的境外市場開拓,中集車輛已在北美、歐洲等主流市場建立了穩定的業務關係,逐步在北美地區擁有3家生產工廠及4家組裝廠,在歐洲地區擁有2家生產工廠及1家組裝廠,在境外其他地區擁有5家組裝廠。

目前,除國内業務外,中集車輛產品銷往北美、歐洲、東南亞、非洲等40多個國家以及全球主要消費市場,並將其分為全球半掛車業務、中國專用車上裝生產和專用車整車銷售業務、中國冷藏廂式車廂體生產和整車銷售業務、半掛車和專用車零部件銷售業務四大業務板塊。其中,全球半掛車業務是中集車輛全球化佈局重要棋子,亦是公司核心業務之一。

就全球半掛車業務而言,2021上半年,中集車輛充分發揮跨界設計、跨洋制造、全球供應鏈管理的競爭優勢,使全球半掛車業務多點開花,業績增長非常顯著。

2021年上半年全球半掛車業務收入83.9億元,同比增長51.1%。其中,中國半掛車業務收入為49.6億元,同比增長66.3%;北美半掛車業務收入為17.8億元,同比增長10.5%;歐洲半掛車業務收入為9.3億元,同比增長66.0%;其他海外地區收入為7.2億元,同比增長81.2%。

就中國專用車上裝生產和專用車整車銷售業務而言,2021年上半年,在交通網絡完善、鄉村振興推動,基建投資持續增長的驅動之下,專用車需求量保持強勁,疊加「超限超載」治理、「打赢藍天保衛戰」、實施國家第六階段機動車污染物排放標準等因素驅動,中國專用車上裝生產和專用車整車銷售業務收入為77.2億元,同比增長72.9%。

就半掛車和專用車零部件銷售業務而言,零部件銷售業務主要與已經出售的半掛車和專用車的存量有關,隨著全球半掛車和專用車的存量的進一步擴張,中集車輛的零部件銷售業務收入在疫情後顯著增長,同比上升38.5%。

就中國冷藏廂式車廂體生產和整車銷售業務而言,2021上半年,中集車輛旗下工廠總共生產和交付了3,294台各類冷藏廂式車廂體,同比增長40.5%。

可以預見的是,在「雙碳」驅動之下,中國冷藏廂式運輸車向輕量化、合規化、標準化、綠色化發展已是大勢所趨。上半年中集車輛圍繞中國冷鏈物流行業向輕量化、合規化、標準化、綠色化發展的需求,打造了合規化輕型運輸車廂體上裝新品牌「太字節」,有望憑借模塊化的產品設計和擁有自主知識產權的最新一代雙模發泡技術,引領合規化輕型運輸車廂體上裝產品的發展趨勢。屆時,中國冷藏廂式車廂體生產和整車銷售業務將成為中集車輛新的業務增長點。

從上半年經營業績表現及全球各地區銷量情況來看,中集車輛憑借著全球客戶資源、多品牌優勢、具有國際視野的管理團隊的競爭優勢,夯實國内半掛車及專用車市場地位的同時,海外市場隨著疫情影響的逐步消散,正以驚人的速度反彈。

展望下半年,中集車輛持續性的全球業務的探索與開拓,以及國内半掛車及專用車行業進入規範化、標準化發展的新業態,公司下半年業績增長確定性非常強,尤其是中集車輛持續加大優化跨界設計,跨洋制造和全球供應鏈的形勢之下,下半年銷量非常可期。

具體而言,國内半掛車市場增量方面,目前,第二代半掛車新國標的執行帶來半掛車置換紅利還沒有結束。此外,根據2021年4月8日,交通運輸部、工業和信息化部、公安部、市場監管總局聯合印發《常壓液體危險貨物罐車治理工作方案》指引,明確要求,自2021年6月1日起,新進入市場的罐車應當按照新要求進行檢驗、登記、辦理道路運輸證,實現新罐車合規。

這意味著下半年開始,中國全面開展對常壓液體危險貨物罐車治理工作,嚴控新罐車準入標準,不合規的罐車將被加速淘汰,而勢必將迎來一波增量紅利。這個過程中,最主要的受益者一定是全球半掛車巨頭中集車輛。

海外半掛車市場增量方面,今年上半年美國啓動了1.9萬億美元的纾困救助計劃之後,8月10日又通過了一項1萬億美元的基礎設施建設計劃。而這將加速美國本地市場的廂式半掛車、冷藏半掛車需求量,進而給中集車輛在北美的業務帶來增量機遇。這種增量機遇將在下半年隨著中集車輛在北美市場的集裝箱骨架車本地化工廠的產品供應能力恢復,迎來全面釋放。下半年北美半掛車業務發展將十分明朗及可期。

此外,歐洲半掛車市場增量方面,中集車輛上半年歐洲半掛車業務增速幾乎媲美國内半掛車業務,尤其是以SDC、LAG為主多品牌組合,在中集車輛產線升級及推動產品模塊化設計的策略驅動下,歐洲側簾半掛車銷量同比提升134.0%,疫後復蘇態勢非常喜人。

2021年第二季度開始,歐元區經濟活動復蘇步伐加快,PMI持續攀升,服務業和制造業活動雙雙以疫情爆發以來的最快速度擴張。特别是進入第二季度,歐元區内商品和服務需求正以近15年來最快速度飙升,需求達到了23年來最大。在此背景之下,歐洲半掛車市場景氣度有望憑借消費信心提升、商品及服務需求暴增而保持較高水平。因此,下半年中集車輛在歐洲市場半掛車業務增速同樣值得關注。

中國專用車上裝生產和專用車整車銷售業務增量方面,在十四五規劃開局之年里,「雙碳」政策、新基建投資、「超限超載」治理、「打赢藍天保衛戰」、國六排放標準等諸多因素共同驅動之下,下半年乃至未來幾年時間里專用車需求量或將保持強勁。而中集車輛作為國内領先的混凝土攪拌車及智能環保型城市渣土車的領軍者,專用車上裝和專用車整車銷售將會隨著市場需求增長而增長。

中國冷藏廂式車的廂體生產和整車銷售業務增量方面,冷藏廂式車領域已經成為中集車輛未來重要的新增長點之一。下半年及未來,隨著城市貨運配送車和冷藏車向合規化、輕量化、智能化快速演變,中集車輛將憑借新品牌「太字節」的先發優勢進入高速增長期。

整體而言,在全球化浪潮之下,深化高端制造體係,踐行「跨洋經營,當地制造」經營理念的中集車輛行業地位正隨著經營業績高速增長,馬太效應會日益增強。或許正是中集車輛未來業績增長可預見性強,強者恒強的投資邏輯不變,券商及投行才願意給公司較高行業評級及目標價。

近日,中金公司發佈研究報告稱,國内車型結構變化有望帶動單價提升,冷藏車、廂式車、空氣懸架滲透提升有利於中集車輛在利用全球技術實現國内市場競爭的同時,實現收入超越銷量增長。此外,隨著國内冷鏈物流的發展,對標歐美市場,國内冷藏車的滲透率總體處於上升通道;隨著治超的不斷深入,廂式車、空氣懸架等更規範、更舒適的產品滲透率也有望提升。對此,給予中集車輛A/H股目標價分别為15.02元/8.52港元,對應2021年25/13倍PE。

尾語:

基本面方面,雖說中集車輛強者恒強的投資邏輯不變,但是目前公司股票内在價值還未全面釋放。尤其今年7月份剛打通A、H雙融資平台之後,就遇到A、H兩大資本市場進入深度調整階段,投資情緒非常低落,導致中集車輛流動性沒能從A、H雙融資平台中釋放出來。

截至8月25日收盤,中集車輛A、H股市盈率(TTM)分别為20.0倍、9.17倍,較中金公司給出25倍、13倍,估值仍有較大提升空間。這樣估值空間修復有望隨著整個二級市場投資情緒回暖及A、H雙融資平台聯動更加緊密而出現較大反彈。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享