前言:

2021年8月12日,藥明康德發佈了2021年上半年業績。此份中期財報中,不變的是,藥明康德業績一如既往的亮眼,而且業績增長可預見性很強;而變的是,藥明康德雄厚的技術能力和產能正以倍增的速度提升,未來公司將構築的競爭壁壘有高有多厚實,誰都無法想象的。這或許正是包括「醫藥女神」葛蘭、招商醫藥候昊等明星基金經理重倉及長期看好藥明康德的重要原因之一吧。

從當前中期財報披露的數據及管理層對於基本面的信心來看,藥明康德這艘醫藥「航母」將繼續破浪前行,帶領合作夥伴及投資者們踏上星辰大海的徵途。

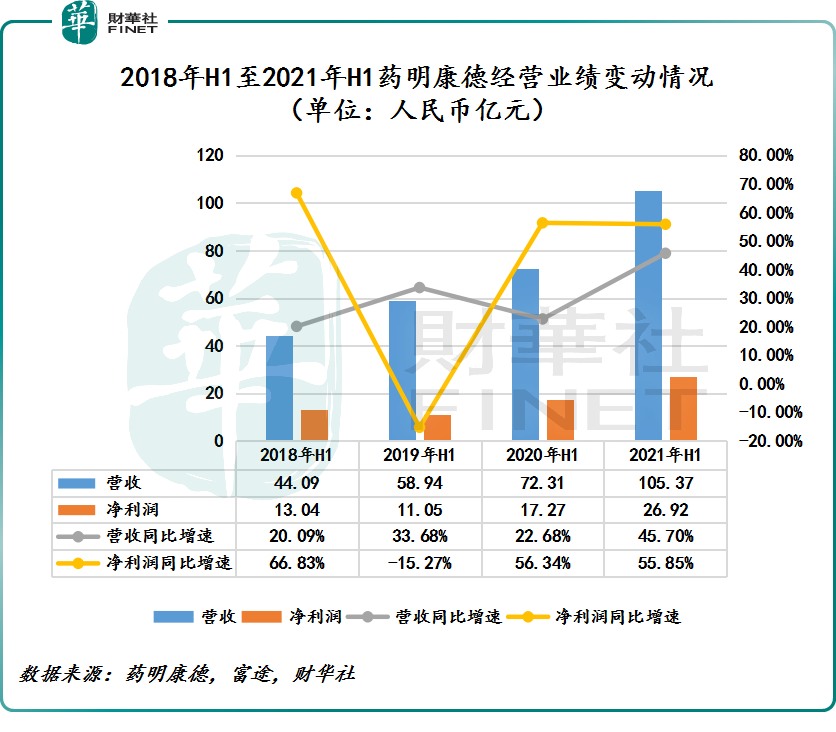

2021年上半年,藥明康德經營業績出現超預期表現,營收及淨利潤繼續刷新歷史新高的紀錄。其中,中期營收首度突破百億大關,中期淨利潤亦首度突破20億大關。更可喜的是,公司盈利能力非常強勁,增速遠高於同期營收。

據2021年中期業績報顯示,2020年上半年,藥明康德實現營業收入105.37億元,同比增長45.70%;淨利潤26.92億元,同比增長55.79%;經調整Non-IFRS歸母淨利潤24.48億元,同比增長67.8%;扣除非經常性損益,歸母淨利潤為21.27億元,同比增長88.05%。

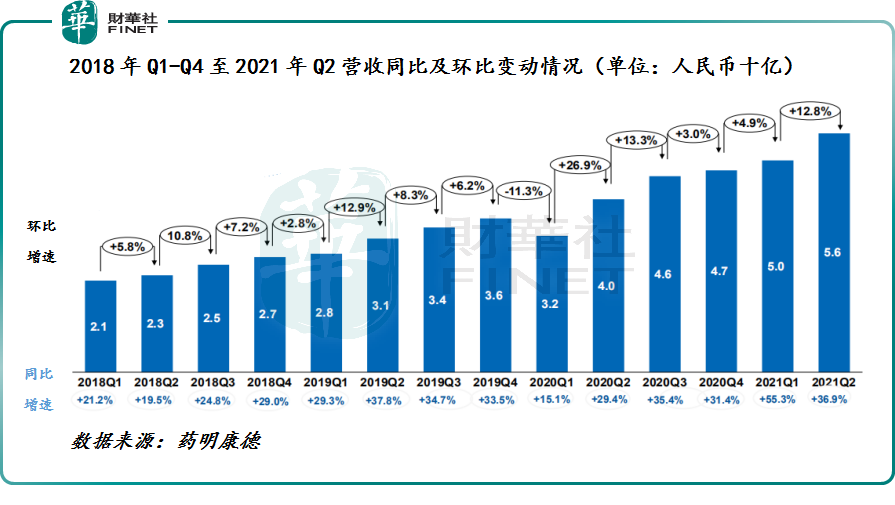

具體來看,2021年一季度,藥明康德實現營業收入將近50億元,同比增長55.3%;歸屬股東淨利潤為15億元,同比增長394.9%,營收及淨利潤已經刷新歷史新高。殊不知,二季度增速更猛,二季度藥明康德單季度營收達到約56億元,環比增長12.8%,同比增長36.9%,繼續刷新上市以來單季度歷史新高。

不僅如此,除了2020年一季度由於新冠疫情影響外,從2018年第一季度至2021年第二季度,藥明康德保持了連續13個季度的銷售收入環比增長,這在A、H股醫藥板塊中是十分罕見的。

對於2021年上半年藥明康德交出的亮眼成績單,國際投行及國内券商紛紛對公司上半年表現表示「超預期」,多家投行及券商上調目標價並給予「買入」評級。

國盛證券發佈研報稱,藥明康德中報業績略超預期,龍頭高增長確定性強,維持A股藥明康德「買入」評級;

安信證券發佈研報稱,CXO龍頭一體化優勢明顯,2021中期業績超預期增長,維持A股藥明康德「買入」評級,並給予190元目標價;

國際投行大和發佈研報稱,藥明康德收入及盈利增長均有強勁表現,上調藥明康德H股目標價,由162.5元升至190元,評級維持「買入」。

藥明康德2021年上半年業績超預期表現及強勁增長的背後,主要得益於公司持續專注於發揮獨特的端到端一體化平台協同性,加強平台間業務導流,持續推動中國區實驗室服務、CDMO服務業務、美國區實驗室服務、臨床研究及其他CRO服務四大板塊能力和規模的建設,實現業績高增速增長。

就中國區實驗室服務而言,2021年上半年,依託在小分子藥物發現領域強者恒強的競爭優勢,並憑借研究服務部、CSU(化學服務部)、DDSU(國内新藥研發服務部)、國内測試事業部以的高效協同,收入呈現高雙位數增長,進而推動中國區實驗室服務收入逐年攀升。

2021年上半年,在小分子化合物發現服務方面,藥明康德將化學反應次數提升至每天15,400個以上,助力全球客戶研發多個臨床前候選化合物並申請專利。與此同時,強化優化資源配置,打造一體化靶標到命中化合物發現平台,充分賦能早期小分子新藥研發客戶,實現全球化佈局。

截止2021年6月30日,藥明康德的一體化靶標到命中化合物發現平台累計賦能超過2,200家全球客戶,並成為公司下遊業務部門重要的「流量入口」,持續驅動公司中長期業務發展。

與此同時,在藥物分析及測試服務方面,在全球創新藥行業景氣度不斷提升的大背景之下,藥明康德發揮一體化平台優勢,通過WIND服務平台,為國内外合作夥伴提供新藥研發及全球申報一體化服務,加速客戶新藥研發進程。上半年,WIND平台簽約81個服務項目,平均單個項目金額達到110至150萬美元。按照單個項目金額150萬美元上限計,81個項目收入就達到1.215億美元(折合人民幣約7.7億元),收入增速非常驚人。

此外,在毒理學領域,藥明康德作為該領域老大哥,一直保持強勁的增長勢頭,2021年上半年,毒理學業務獲得了高達85.0%的同比增長,繼續在國内領跑。

在中國地區細胞和基因治療產品CTDMO服務方面,進一步提高了生產效率和廠房利用率,以及進一步優化技術工藝降低成本,提高服務競爭力的同時,協助多個客戶,為12個臨床前和I期臨床實驗項目提供服務,2個II/III期臨床試驗項目提供服務,服務管線產品達到5個。

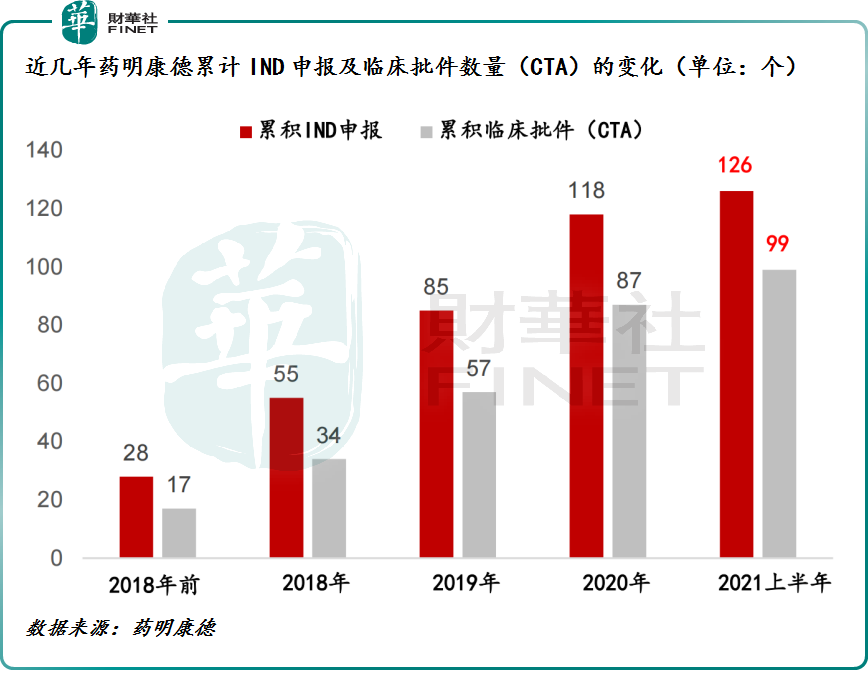

不僅如此,藥明康德以獨有的競爭優勢和技術專長積極賦能國内小分子新藥研發企業項目 ,從公司披露的數據來看,截至2021年上半年公司DDSU部門累計為客戶獲得99個臨床試驗批件,累計為國内客戶完成126個研究性新藥的臨床試驗申報。其中,2021年上半年助力客戶完成7個小分子創新藥項目的IND申報工作,並獲得8個項目的臨床試驗許可。目前,有2個項目處於Ⅲ期臨床試驗,12個項目處於Ⅱ期臨床試驗,68個項目處於Ⅰ期臨床試驗。

據數據顯示,7月24日,藥明康德第一個產品迎來里程碑時刻,完成了NDA申請。這意味著下半年或不久的將來,里程碑+銷售分成合作模式的DDSU部門,有望共赢新藥成功收益。這也非常值得投資們關注。

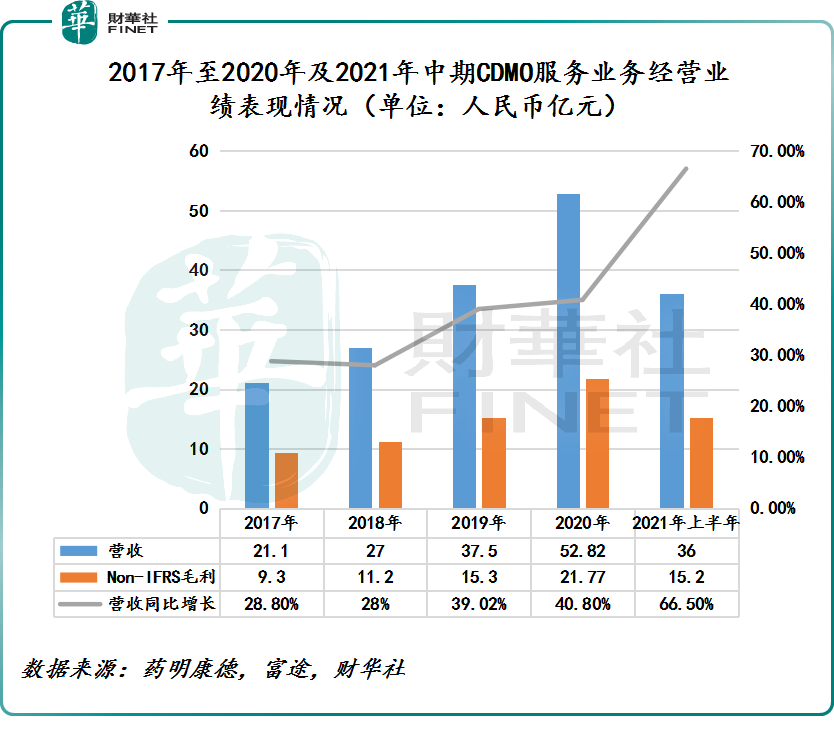

就CDMO服務業務而言,與中國區實驗室服務業務一樣,該板塊是藥明康德的基本盤,是業務及業績實現高質量增長的重要拼圖之一,亦是國内CDMO領域的王者,擁有國内規模最大、研發實力最強的工藝研發團隊。目前,合全藥業作為藥明康德化學藥CDMO平台,主要提供從原料藥到製劑、從臨床前到商業化的一站式服務。

2021年上半年,藥明康德繼續發揮全球領先的工藝開發技術優勢,推進「跟隨藥物分子發展階段擴大服務」策略,與客戶在臨床前期階段建立緊密的合作關係,不斷為公司帶來新的臨床後期以及商業化階段的項目,並在產能及設備利用率持續提升帶來的規模效應助推下,CDMO服務收入實現高質量增長,同時在全球創新小分子藥物市場影響力越來越大。

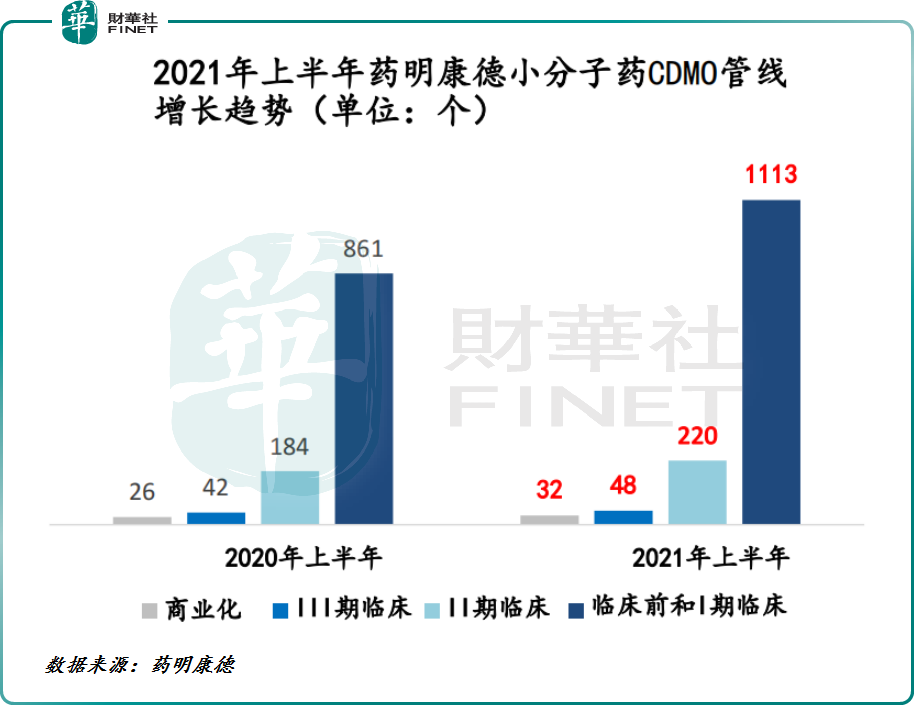

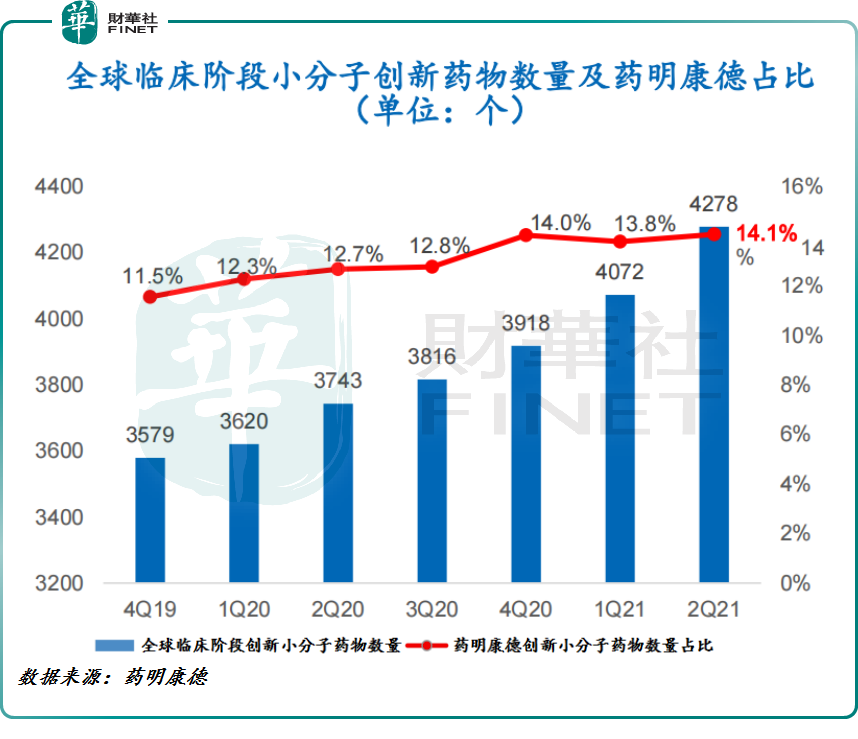

2021年上半年,藥明康德的CDMO服務項目所涉新藥物分子1,413個,同比增長27%。其中,臨床III期階段48個,同比增長14.3%;臨床II期階段220個,同比增長19.6%;臨床I期及臨床前階段1,113個;同比增長29.2%、已獲批上市的32個,同比增長23%。

2021年上半年,藥明康德新增了341個分子到CDMO產品管線,其中包含了20個直接從外部獲得的II/III期項目。截至6月30日公司小分子CDMO管線分子已佔到全球臨床階段小分子創新藥的14.1%。這意味著藥明康德憑借著自身的能力和規模在全球臨床階段小分子創新藥物市場影響力正不斷提升。

與此同時,藥明康德不斷加速在CDMO領域新技術、新能力、新項目的獲取。2021年上半年,藥明康德加強寡核苷酸和多肽類藥物CDMO能力建設,該類型項目數較2020年底的38個提升至87個,同比增長129%。此外,2021年6月同藥明生物合作成立了合資公司藥明合聯,為客戶一體化端到端的抗體偶聯藥物及其他偶聯藥物CDMO服務。

不僅如此,在產能方面,隨著越來越多的項目將進入三期甚至商業化階段,公司加快產能建設的步伐。2021年5月,藥明康德第二個一體化製劑開發和生產基地——無錫製劑開發生產基地正式投入運營。

在各項業務模塊取得突破性進展及產能釋放之下,2021年上半年CDMO服務業務實現跨越式增長。2021年上半年,CDMO服務業務實現營業收入36億元,同比增長66.5%,Non-IFRS毛利為15.21億元,同比增長72.45%,對應的毛利率物為42.26%,同比提升1.47個百分點。其中,2021年上半年營業收入及毛利規模基本等同於2019年CDMO服務全年營收及毛利。

就美國區實驗室服務而言,美國區實驗室主要提供細胞與基因療法CDMO及醫療器械檢測服務,是藥明康德全球化佈局重要棋子,亦是未來新業務增長點最重要的看點之一。

2021年上半年,受到新冠疫情影響,細胞基因療法部分客戶的上市申請延遲遞交,以及美國大型醫療器械製造商商業結構變化等多重因素,導致美國區實驗室服務業務上半年實現營收同比減少15.7%至6.58億元。

值得注意的是,雖然因新冠疫情負面因素導致收入短暫性減少,但並未影響藥明康德的業務能力拓展及規模建設。

2021年上半年,藥明康德美國費城基地為38個臨床階段細胞和基因治療項目提供CDMO服務,同比增長22.58%。其中包括22個Ⅰ期臨床試驗項目和16個Ⅱ/Ⅲ期臨床試驗項目(同比增長77.78%)。此外,上半年完成了對OXGENE公司的收購,進一步擴展CGT技術平台。

展望下半年,隨著歐盟MDR(EU2017/745)於2021年5月26日正式實施,以及美國區業務的逐漸恢復,美國區實驗室服務收入有望實現顯著的增長,為藥明康德中長期業績高質量增長持續助力。

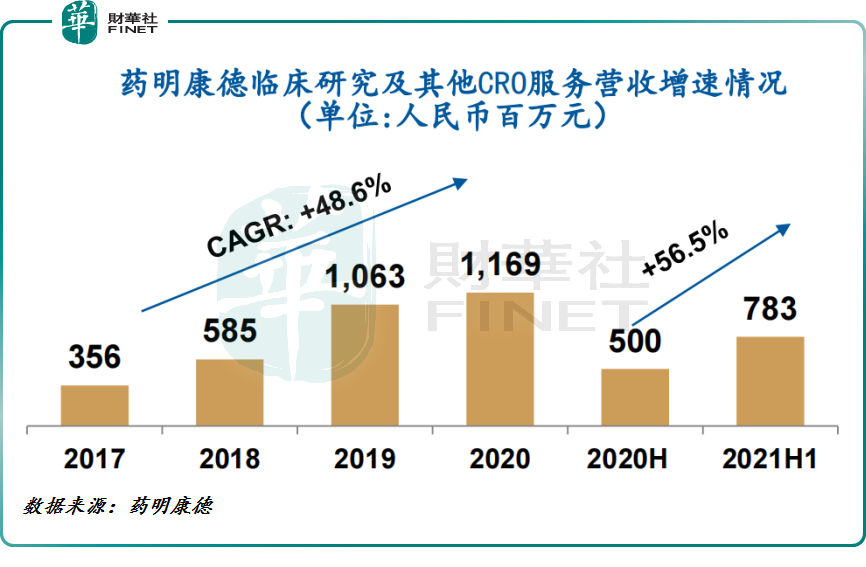

就臨床研究及其他CRO服務業務而言,是藥明康德實現高質量增長及全球化佈局最為重要拼圖之一,收入復合年增速保持在50%左右。臨床研究及其他CRO服務主要包括臨床試驗服務(CRO)和現場管理服務(SMO)。其中,藥明康德在國内現場管理服務(SMO)領域是行業龍頭地位。

2021年上半年,國内疫情控制穩定,臨床研究活動基本已經全面恢復,同時由於國内創新藥企對研發的大量投入,推動臨床研究業務強勁反彈。

具體而言,2021年上半年,臨床試驗服務(CDS)團隊在中國和美國兩地為合計超過170個項目提供臨床試驗開發服務,助力客戶完成3項新藥上市注冊(NDA)和5項臨床研究申請(IND)獲批,成都基地開始提供臨床I期試驗服務,收入同比增長162%。此外,在競爭優勢較為明顯的現場管理服務(SMO)領域,上半年支持14個產品獲得批準上市,對比2020年全年支持17個產品批準上市有顯著提升,市場地位繼續攀升。截止2021年6月30日,藥明康德的SMO團隊擴充至4,000人,同比增長43%,分佈在全國147個城市約960家醫院,繼續坐穩行業第一的寶座。

在臨床試驗服務(CRO)和現場管理服務(SMO)雙輪驅動之下,臨床研究及其他CRO服務業務2021年上半年實現營收7.83元,同比增長56.5%,Non-IFRS毛利為1.28億元,同比增長56.6%,相對應的毛利率為16.3%,上升了1.55個百分點。

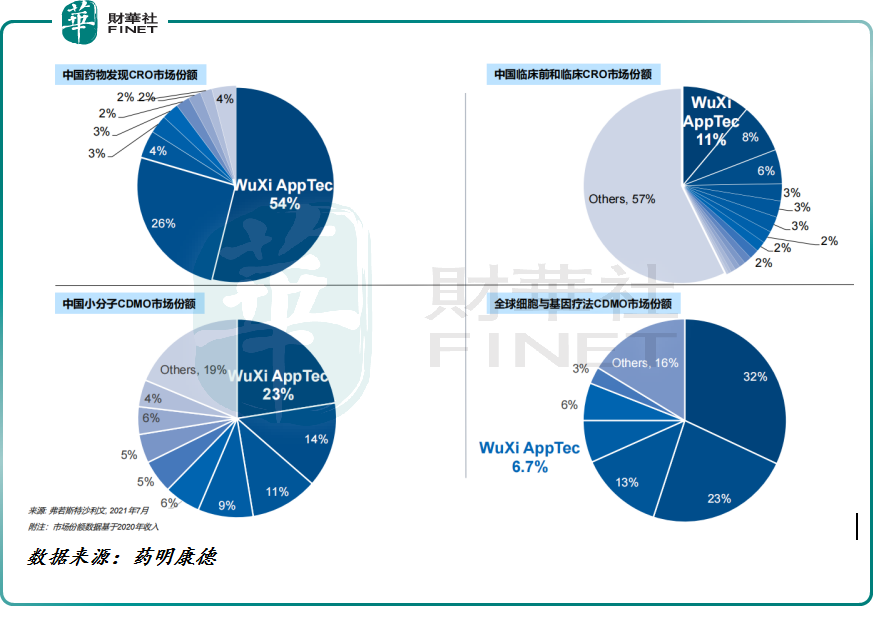

在四大板塊齊頭並進之下,藥明康德在各大細分領域話語權不斷提升,尤其是在中國藥物發現CRO領域,基本是寡頭地位。據弗若斯特沙利文數據顯示,截止2021年7月,藥明康德在中國的藥物CRO市場、臨床前和臨床CRO市場、小分子CDMO市場的佔有率分别為54%、11%、23%,均為行業第一。此外,在全球細胞與基因療法CDMO市場中,藥明康德市場份額為6.7%,排名第四名。

誠然,能在2021年上半年複雜多變經商環境之下,藥明康德依託四大核心板塊多輪驅動,促使一體化端到端的平台效應不斷增長,疊加公司持續不斷加大在能力和規模建設,為短、中、長期不同階段的業績實現高質量增長,創造一切可能。而上半年超預期業績表現,也為投資者展現中國醫藥CXO航母的強勁抗風險能力,以及與創新者同行,伴新藥共成長的多元模式可持續性。

伴隨著全球各國經濟的發展、全球人口總量的增長、人口老齡化程度的提高、科技進步、醫療開支上升以及大眾健康意識的不斷增強,未來全球製藥市場規模將保持穩健增長,已是不爭的事實。

在此形勢之下,大型製藥企業有望更多地通過外部研發服務機構推進研發項目,提高研發效率並降低研發成本。此外,綜合實力偏弱的中小型生物製藥企業對研發項目所需的實驗室和生產設施也會更為迫切。因此,研發和生產的外包服務需求會大幅度攀升。而擁有全球領先「一體化、端到端」的研發服務且能夠最大限度滿足客戶從概念驗證到產品上市的全產業鏈服務需求的藥明康德,將成為最主要受益者。

據弗若斯特沙利文報告預測,全球醫藥行業研發投入將由2021年的2,241億美元增長至2026年的3,129億美元,復合年增長率約6.9%。

在即將爆發的千億藍海,藥明康德選擇加大全球化產能佈局,高級人才的儲備以及新技術、新能力的獲取,為滿足合作夥伴的需求以及人們日益增長對於健康需求做足準備。

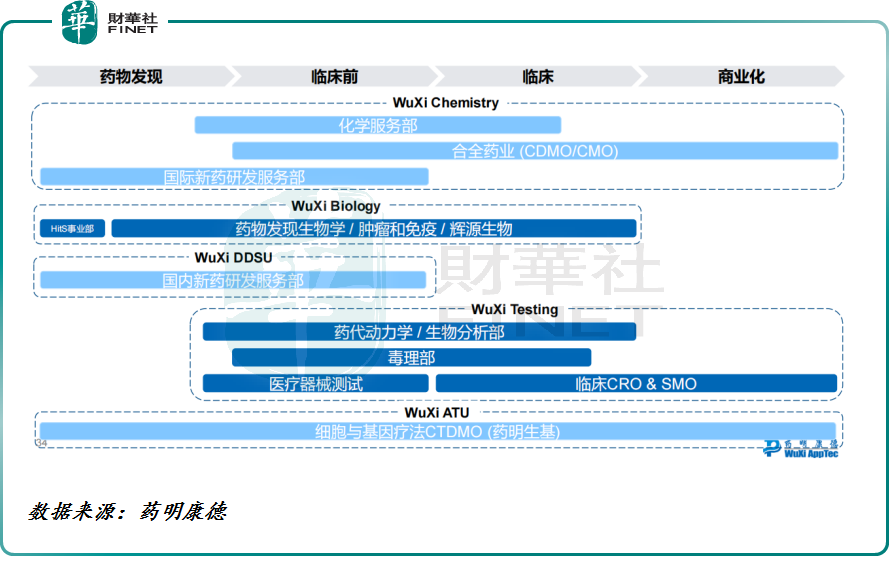

為了給客戶提供更好的服務及滿足客戶多樣化需求,公司持續完善賦能平台,打造五大一體化業務平台,降低新藥研發門檻,吸引更多長尾客戶通過公司平台開展新藥研發,逐步建立起新藥研發的良性循環的生態圈。

根據公司對外披露的中期演示材料顯示,公司五大一體化業務平台分别是:以化學服務部、合全藥業(CDMO/CMO)及國際新藥研發服務部組合而成的一體化平台WuXiChemistry(化學業務平台);以HitS事業部及藥物發現生物學/腫瘤和免疫/輝源生物組合而成的一體化平台WuXiBiology(生物學業務平台);以國内新藥研發服務部(DDSU)為主的一體化平台WuXiDDSU(國内新藥研發服務業務平台);以代動力學/生物分析部、臨床CRO&SMO及毒理部組合而成的WuXiTesting(測試業務平台);以細胞與基因療法CTDMO(藥明生基)為主的一體化平台WuXiATU(ATU平台)。

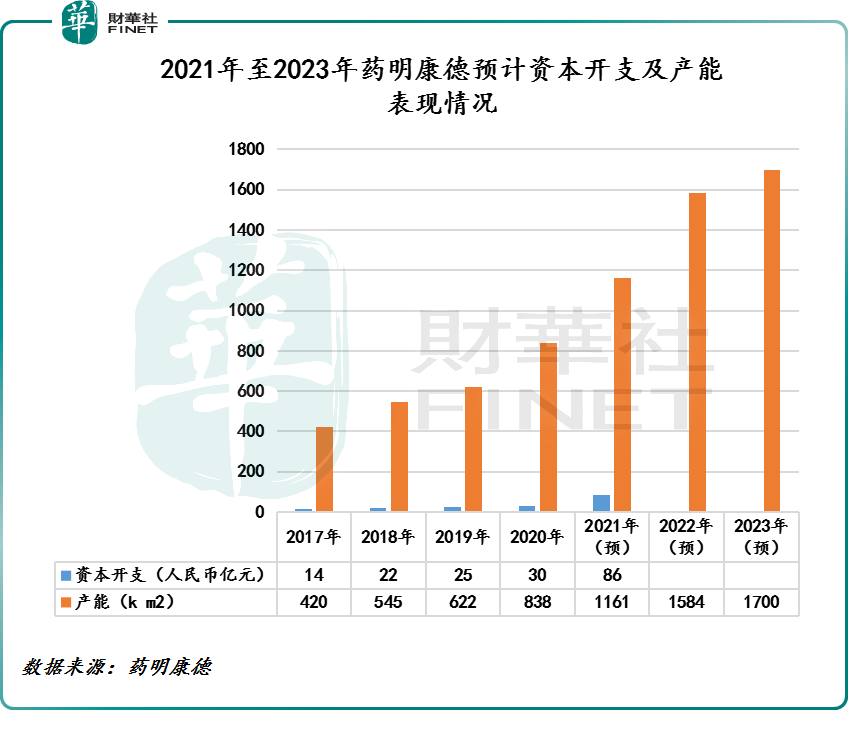

根據藥明康德發佈的資本開支指引,預計2021全年公司資本開支在86億元左右,進取的資本開支主要是為建立快速增長的新能力新技術提供研發服務的能力和規模。公司預計劃在2023年全球約有170萬平方米的實驗室、生產設施和辦公室。

就全球產能方面而言,年初至今,藥明康德已經不斷加快在全球範圍内加強能力和規模的建設。在美國特拉華州建設製劑和原料藥生產基地,預計將於2024年正式投入運營,將成為合全藥業在美國建設的第二個基地,同時也是藥明康德的在全球範圍佈局的第八個研發生產基地;在常熟原料藥開發與生產工廠,預計2021年12月完工;在泰興21.6萬平方的原料藥開發與生產工廠,預計2023年開始投入運營。

在外延並購方面,除了完成對英國OXGENE的收購,藥明康德2021年7月還完成了收購百時美施貴寶於瑞士庫威的生產基地,該基地擁有先進的生產能力,能夠大規模商業化生產膠囊和片劑,該工廠將成為子公司合全藥業在歐洲的首個生產基地。

隨著在全球範圍内加強能力和規模的建設,藥明康德預計產能面積將在2023年達到170萬平方米,是2020年83.8萬平方米產能面積兩倍。這也意味著現階段藥明康德正在打造另一個藥明康德,未來業績增長空間確定性極高。

就高級人才儲備而言,近些年,藥明康德在加大人才儲備的同時,利用股權激勵計劃、股東利益一致性獎勵計劃,深度綁定公司、投資人和員工的利益,獲得不錯的產值表現。

截止2021年6月30日,藥明康德員工數量升至28,542人(超80%以上是研發人員),同比增長25.05%。2021年上半年,藥明康德整體人均產值快速提升,達到36.9萬元/人,同比增長16.5%,呈快速增長的態勢。某種層面上講,採用股權激勵計劃不僅可讓管理更加穩健,人均產值也會得到大幅提升。或許藥明康德也意識到這一點,公司在八月初推出了兩份H股獎勵計劃。一則是針對2021年當期的獎勵計劃;另一則是從中長期角度出發與股價、市值掛鈎的股東利益一致性H股獎勵計劃,將投資人、公司、管理層以及員工的利益聯合在一起。

可以預見的是,隨著人才儲備進一步擴大及公司股權激勵進一步刺激,藥明康德人均產值亦會得到不小的提升。

對於藥明康德未來產能及人才等方面的規劃,券商及投行也紛紛看好,給予公司較高的業績指引及上調盈利預期。

華金證券發佈研究報告指,藥明康德保持高景氣增長,是符合預期的。隨著新技術和新產能建設的逐步完成和公司品牌效應的增強,CDMO業務有望再上一個台階,強者恒強的邏輯不變,平台化龍頭全年業績可期。

申萬宏源研究報告指,藥明康德作為國内乃至全球領先的藥物研發外包服務龍頭,在一體化服務平台的優勢下,持續拓寬服務能力邊界,2021年高速增長可期。對此,上調公司2021年歸母淨利潤預測為41.27億元,並給出公司2022、2023年歸母淨利潤預測,分别為54.64億元、71.14億元;對應PE分别為100倍、75倍、58倍,持續看好公司長期發展邏輯。

招商證券研究報告指,持續看好藥明康德五大一體化業務平台,持續引領行業發展。公司各業務條線均屬CXO行業領軍者,預計2021-2023年實現歸母淨利潤41.5/54.2/70.6億元。

隨著各大券商及投行持續看好藥明康德長期發展,公司投資評級目標價得到不小上調。據Wind領先預測(30天)的數據顯示,截至8月19日,過去30天共有22家券商及投行給藥明康德進行評級,整體的一致性評級為「買入」,A股目標價格為193.09元,較2021年8月18日收盤價128.62元,約有50.1%上升空間;H股目標價評級為「增持」,目標價為216.95港元,較2021年8月18日收盤價143.7港元,約有50.9%的上升空間。

文:花榮

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享