6月16日下午,香港街頭上演了一場「芯片大劫案」,一物流公司運輸的價值約500萬港元高價芯片被劫。

「芯片大劫案」的背後,反映出全球「缺芯」之下,芯片產業鏈瘋狂漲價的態勢。據報道,中國台灣地區的台積電、聯電等晶圓代工廠,預計在2021年第三季度繼續漲價,最高上漲30%。

實際上,年初至今,受但疫情導致物流、人工等方面出現較大困擾,晶圓代工產能吃緊愈演愈烈,聯電、世界先進等廠商紛紛傳出漲價的消息。力積電董事長黃崇仁日前也對外明確指出,現在跟客戶談的已是2023年訂單,漲價是大勢,只要客戶毛利率超過力積電的就會調漲。

小小的一個晶圓,為何能在芯片市場中擁有「牽一發而動全身」之勢,兩者之間的關係是什麽?另外,晶圓代工全球市場中,為何台積電和聯電等國際大廠話語權如此之前高,而作為芯片需求大國的中國,為何沒有一家企業與其抗衡呢……

針對上述問題,財華社以【半導體之晶圓江湖】為專題,採用通俗易懂的寫作手法,帶領長期關注及支持財華社、財華社子欄目「港股解碼」的讀者及朋友們,共同考究「晶圓江湖」,陪伴各位的投資及認知更上一層樓。

作為開篇,財華社將帶領讀者及投資們了解晶圓與芯片的關係,以及全球晶圓市場的競爭格局。

晶圓,又被叫為矽晶圓。矽晶圓是指制作矽半導體電路所用的矽晶片,其原料就是矽。

元素矽到人工材料矽晶片還需一個負責的過程。

首先,將純化後的多晶矽溶解後摻入歸矽晶體晶種,然後慢慢拉出,形成圓柱形的單晶矽,即矽晶棒;其次,將矽晶棒經過照相制版,研磨,抛光,切片後,就形成了矽晶片,即晶圓。一般矽晶圓厚度大約在1mm以下,呈現圓形的矽晶薄片。

此外,根據專門的工藝技術,矽晶片還有大小之分。目前,國内晶圓生產線以8英寸和12英寸為主。

矽晶片形成之後,就可以通過專門的工藝加工制作成各種電路元器件結構的IC產品,其中就包括芯片之類的產品。具體而言,通過工藝技術,在晶圓片上刻蝕出數以百萬計的晶體管(半導體器件)。半導體通過控制電流來管理數據,形成各種文字、數字、聲音、圖像和色彩。它們被廣泛用於集成電路。這些應用有些是日常應用,如計算機、電信、手機和電視機,還有的應用於先進的微波傳送、激光轉換系統、醫療診斷和治療設備、防禦系統和NASA航天飛機等。

目前,常見的半導體芯片絕大部分是用矽晶圓制作而成。其中,14nm以下的制程芯片,基本採用12英寸工藝的晶圓片來製造。因此,目前半導體芯片江湖半壁江山都是屬於12英寸晶圓。據數據統計,12英寸晶圓出貨面積約佔半導體芯片出貨面積的65%,8英寸晶圓出貨面積約20左右,其餘尺寸的晶圓分羹剩餘的市場。對此,目前晶圓漲價的就是聚焦在12英寸和8英寸的晶圓片上。

在2000年以前,相對於發展成熟的美國、日本和歐洲,中國集成電路行業起步較晚,導致在該領域的話語權並不高。

2000年6月,我國才首次專門針對軟件和集成電路產業制定了鼓勵政策。隨後6年時間,針對集成電路及相關產業的各類法規、規範產業發展及鼓勵產業成長的政策才相繼出台。其中,2016年是集成電路的政策大年,《國家創新驅動發展戰略綱要》、《「十三五」國家科技創新規劃》、《「十三五」國家信息化規劃》、《信息產業發展指南》等推進、完善、鼓勵集成電路發展的政策持續性的推出。

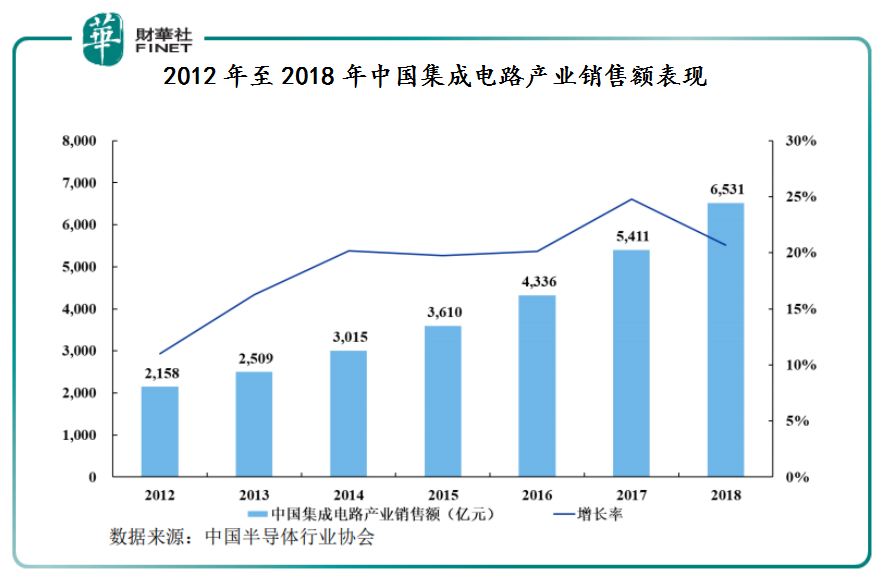

在利好的產業政策環境之下,疊加科技浪潮驅動,市場需求與日俱增,中國集成電路產業實現了快速發展,市場增速明顯高於全球水平。根據中國半導體行業協會統計,中國集成電路產業銷售額2016年、2017年及2018年中國集成電路產業銷售額分别為4,336億元、5,411億元及6,531億元,增速分别為20%、25%及21%。

雖然中國集成電路產業實現高速增長,但在部分關鍵領域的話語權還是被國際大廠牢牢把控著。特别是在具備工藝技術叠代快、資金投入大、研發週期長集成電路晶圓代工行業。

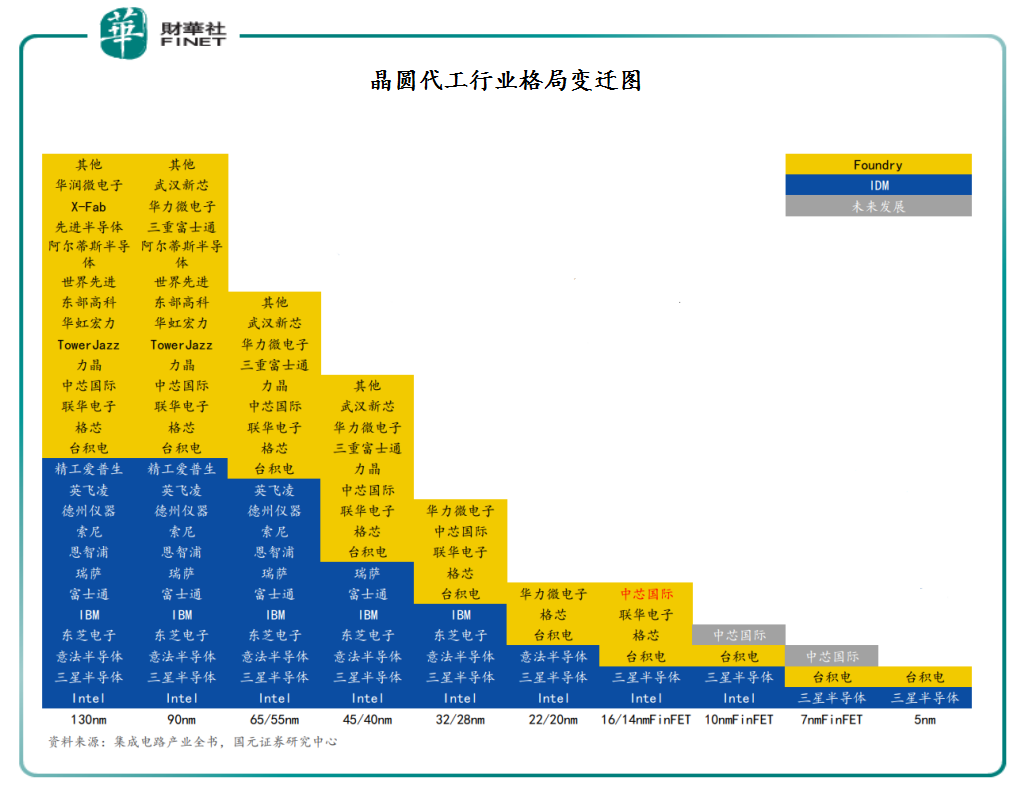

根據國元證券數據統計,從目前晶圓代工行業競爭格局變遷來看,隨著工藝節點的推進,受困於工藝技術叠代快、投資資金投入大等因素影響,參與競技玩家越來越少,28nm到14nm是個明顯的分水嶺,14nm開始使用3D結構的晶體管,製造難度陡增。

目前,具備14nm及以下製造實力的公司全球只剩下六家。其中,國際大廠佔據五席,國内本土廠商佔一席。五大國際大廠分别為台積電、三星半導體、聯電、Intel、格芯。而國内本土入局的是中芯國際。

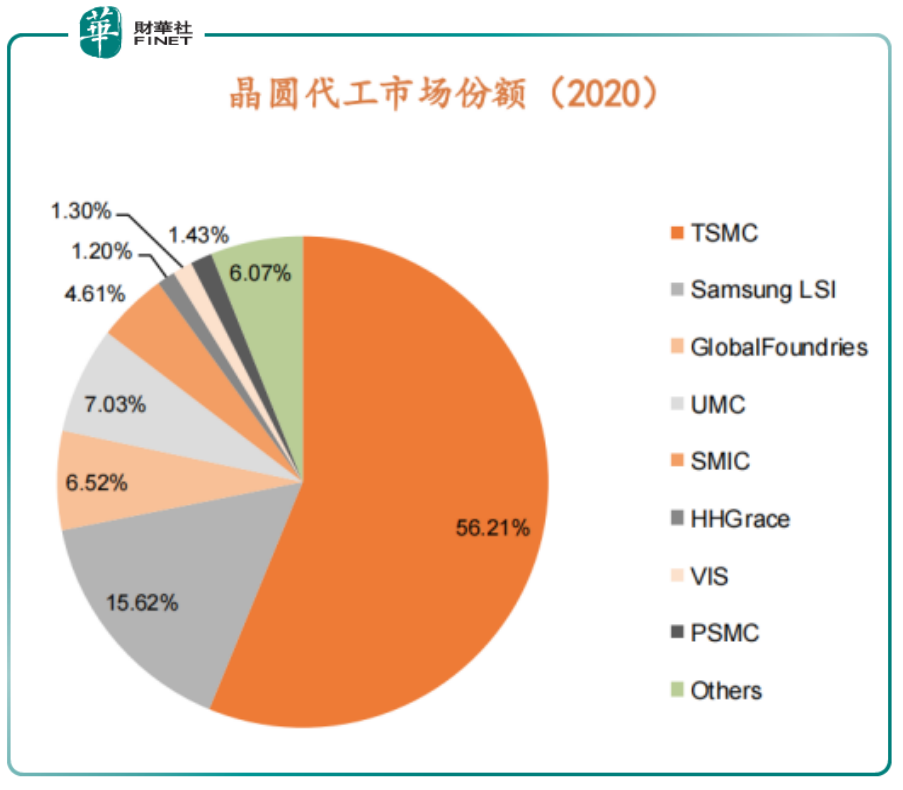

從晶圓代工市場份額來看,國際市場馬太效應十分明顯,台積電一家獨大,而國内中芯國際優勢並不明顯。2020年全球晶圓代工市場份額國際市場三巨頭台積電、三星半導體及聯電,佔據了近80%的市場份額。其中,台積電以56.21%的市場佔有率處於絕對領先的地位,三星和聯電分别以15.62%及7.03%位列第二、第三;而國内廠商獨苗中芯國際暫列第五,僅有4.61%的市場份額,與巨頭們還有不小差距。

但是,隨著中國對集成電路產業政策的大力支持,集成電路領域的技術水平與國際領先技術的差距越來越小,疊加集成電路產能逐步向中國大陸轉移,國產晶圓代工市場將迎來大增長。屆時,會有更多像中芯國際一樣的本土晶圓代工廠商走出國門,逐步拉近與國際大廠的差距。這樣的差距正隨著大陸半導體設備及產能投資加大而縮短。

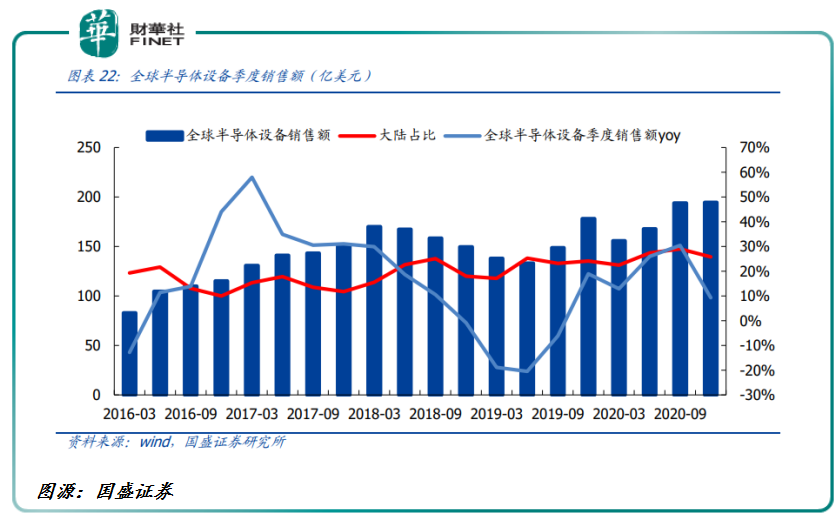

投資方面:據國盛證券研究報告顯示,2020年,國内晶圓廠投建、半導體行業加大投入,大陸半導體設備市場規模首次在市場全球排首位,達到181億美元,同比增長35.1%,佔比26.2%。2021-2022年,存儲需求復甦,韓國領跑全球,但大陸設備市場規模仍將保持在約160億美元高位。

產能方面,目前,集成電路產業鏈逐步從美國、日本、歐洲和中國台灣向中國大陸和東南亞等地區轉移。這不僅有利於國内企業研發先進技術和積累管理經驗,促進本土企業的快速發展,還有利於國内集成電路行業在降低成本、擴大產能、地域便利性等方面提供了新的支持,對於集成電路產業的發展起到了促進作用。

據SEMI的數據顯示,2017-2020年間全球投產的半導體晶圓廠為62座,其中有26座設於中國大陸,佔全球總數的42%。並預計從2020年到2024年至少新增38個12英寸晶圓廠。

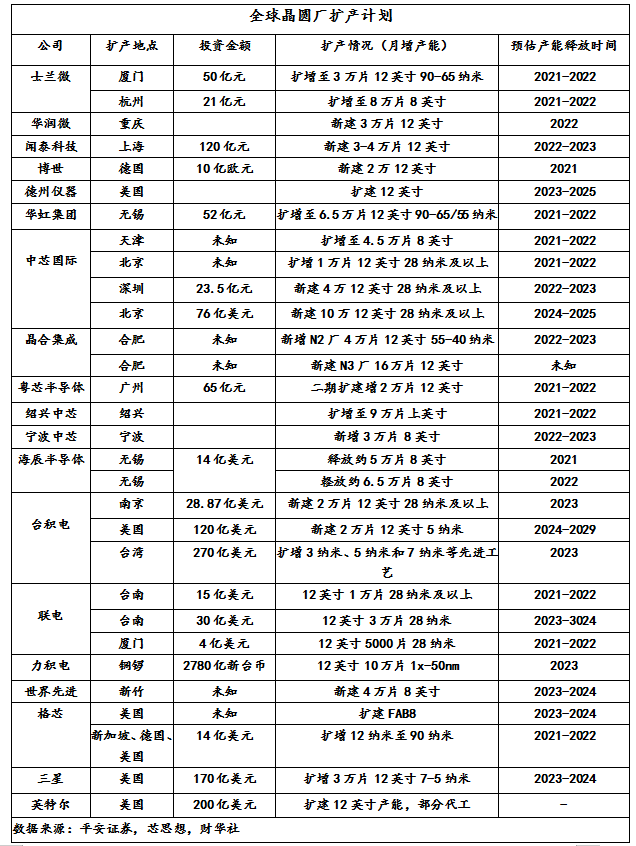

在全球晶圓擴產中,台積電和三星兩大國際大廠,擴產投資金額均超300億美元,而大陸晶圓企業雖沒有大廠那麽財大氣粗,但是國產晶圓廠商不甘落後,中芯國際、士蘭微、華潤微、聞泰科技、華虹、粵芯半導體等在内多家企業,紛紛加入到擴產晶圓產能的隊伍中。

可以預見的是,隨著中芯國際、士蘭微、華潤微、聞泰科技等企業新增晶圓廠的逐步建設完成及投產,不僅可以極大滿足大陸市場的旺盛需求,還可以推動中國集成電路產業專業人才的培養及配套產業的發展,進而拉近國内廠商與國際大廠的差距。

文:一枝

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享