成功分拆京東物流(02618.HK)上市的京東集團(09618.HK),今年在資本市場的動作不斷。

最近該集團宣佈投資8億美元,認購納斯達克上市的達達集團(DADA.US)的新發行普通股,每股作價等於2021年3月19日的收市價,即29.30美元。交易結束後,京東於達達的持股將提高至51%。

在資本市場上分拆京東物流的京東,為什麽卻增持達達集團?

達達與京東的淵源可追溯至2016年。

達達的前身為上海趣盛網絡,該公司於2014年推出達達快送App。

達達快送是一款本地即時配送平台,以眾包(即將工作任務以自由自願的形式外包給非特定的大眾志願者)的方式,提供同城配送和最後一公里快遞服務。

2016年4月,達達與京東集團建立合作關係,京東成為達達其中一個戰略投資者。

達達與京東集團簽訂業務合作協議,收購京東到家的整體業務,並取得2億美元現金。而達達則向京東集團發行普通股、優先股和優先股購股權。

京東到家是本地即時零售平台,消費者接入平台之後,可觸達眾多進駐該平台的連鎖超市和其他零售品牌線上門店。換言之,京東到家是一個涵蓋本地服務的線上零售平台。

2017年12月,京東集團行使購股權增持達達的優先股。

2018年8月,京東集團進一步投資1.8億美元增購其優先股。

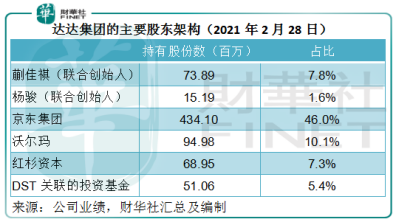

截至2021年2月28日(即京東8億美元購股公告發佈之前),京東集團持有達達的4.34億股,佔46%權益,為第一大股東,遠高於第二大股東沃爾瑪及聯合創始人蒯佳祺和楊駿的持股。

若京東的8億美元增持順利完成,並如它所願成為持股51%的股東,京東對達達集團的影響力將進一步加深。

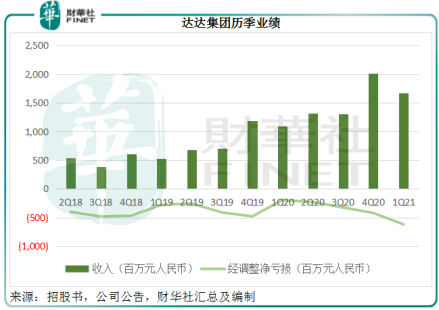

2017年至2020年,京東貢獻了達達集團的大部分收入,見下圖。2020年,京東佔其總收入的比重為38.6%。

達達經營本地即時配送平台達達快送和即時零售平台京東到家。需注意,這兩個平台都是本地平台,正貼合目前大電商和大互聯網企業搶佔下沉市場、深入社區零售的業務和戰略需要。

達達快送分為兩項服務,一項為同城快送,另一項為最後一公里配送服務,後者主要服務物流服務供應商,例如京東物流。

達達是京東物流的當地快遞合作夥伴。根據該公司提供的資料,京東物流的訂單佔了其最後一公里快遞訂單的絕大部分,達達快送幫助京東物流進行最後一公里的配送,尤其在618和雙十一購物高峰期。

京東到家是本地零售平台,平台上有眾多連鎖商超和零售品牌,包括沃爾瑪、永輝、華潤萬家等,正佔據電商虎視眈眈的社區零售戰略要地。

消費者可通過京東到家的網站和手機APP、微信公眾號和小程序,或第三方入口直接進入京東到家平台。而由於達達與京東簽訂了合作協議,消費者也能通過京東手機APP、京東網頁版和京東的微信小程序連接到内嵌的京東到家。

當然這類電商平台,阿里、京東、美團(03690.HK)都有,並不稀奇。京東到家與達達快送能夠形成協同效應,零售平台下單,配送平台配送。這與餓了麽、美團和順豐快送的賽道相似。

經過了數年累積,達達的這兩個平台能夠形成一定的商戶基礎、消費群體和騎手規模,或可助力京東形成與阿里巴巴(09988.HK)和美團在本地生活呈三足鼎立之勢的戰略佈局。

如果說京東物流做的是大物流,涵蓋物流鏈、物流科技等關鍵環節,那麽達達快送就是小螞蟻,將大終端的貨物逐件拆解,利用其延伸到各個社區的觸角將貨物運送到目的地。

所以,京東增持達達集團或更多出於戰略需要,將達達的社區小觸角嫁接到京東物流的物流大基建上,實現物流產業的規模效應。

就大股東京東而言,達達集團具有戰略價值,但對於小股東來說,要看到達達實現扭虧為盈,恐怕不是那麽容易。

達達剛剛公佈的2021年第1季業績顯示:季度收入同比增長52.12%(低於2020全年增幅85.18%),至16.73億元(單位人民幣,下同)。但淨虧損卻擴大43.37%,至7.1億元。扣除股權獎勵、無形資產攤銷等非經常性項目後的非會計標準淨虧損更擴大2.2倍,至6.18億元。

不要說扭虧,能不能達到收支平衡都是個問題。

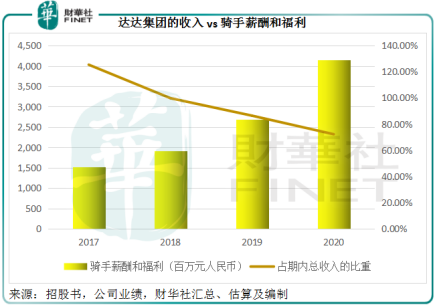

從達達的2020年業績可見,騎手薪酬和福利開支已經用去了大部分收入。

達達快送與京東到家的收入貢獻佔比大約為1.5:1。達達快送的收入來自有快遞服務需求的商家和個人,也包括為騎手提供的快遞裝備銷售,但這部分收入較少。京東到家的收入主要包括快遞服務、進駐平台的商戶佣金、為品牌提供的線上營銷服務以及為零售商提供的包裝服務。

從下圖可見,2017年,騎手薪酬和福利支出佔收入的比重達到了125.35%,這意味著達達的收入並不足以抵償支付給騎手的成本,還需要額外倒貼25%以上。隨著業務規模的擴大,收入增加,騎手成本佔收入的比重在2020年降至72.27%。

雖然成本效益有明顯改善,但這一比例仍非常高。而且由於達達的大客戶,例如京東、沃爾瑪等佔據了其收入的大比重,這些大戶一般以簽訂服務合約的形式達成服務關係,能享有一定的信用期。而達達對騎手的付款一般在服務完成後不久,這就有可能形成付款期與收款期的錯位,而導致現金流緊張。

在2021年第1季業績中,達達集團提到從4月開始,最後一公里快遞業務的騎手成本直接由第三方公司支付,而達達無需再支付,這或許可以為其付款期爭取一點時間。

在商言商,即使騎手成本由第三方公司支付,對於社會所關注的騎手待遇問題,快遞公司不可能等閑視之,向第三方公司支付的款項也定然要將騎手的待遇加入到考慮範圍,只不過改由第三方支付,可以在騎手管理上節省成本。

所以歸根結底,要提升盈利能力,關鍵還是將業務做大,將收入提高。2021年第1季,達達的收入同比增幅為52.12%,相比之下,京東集團的淨服務收入增幅達到73.13%,京東物流同期的淨收入增幅為64.1%。看來要追上同係大哥,達達仍需努力。

或許能讓小投資者稍感安慰的是,達達在公佈2021年第1季業績之後也公佈了未來12個月的1.5億美元回購計劃,這相當於其當前市值60.68億美元2.47%,流通市值16.76億美元的8.95%,或多或少可緩和跌勢。

不過,由於作為大股東的京東持有的是限售股,回購將縮小已發行股份規模,京東的持股比重或進一步提高。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享