剛剛認罰的阿里巴巴(09988.HK)率先公佈了截至2021年3月31日止第4財季及2021財年業績,拉開了中國大型科技公司財報季的序幕。

由於182.28億元人民幣的反壟斷法罰款,阿里巴巴自美股上市以來首次產生季度虧損。2021年第4財季收入同比增長63.93%,至1873.95億元(單位人民幣,下同);歸母扣非淨虧損為54.79億元,而去年同期為淨利潤31.62億元。剔除此影響和其他非經常性損益項目,非公認會計準則淨利潤同比增長18%,至262.16億元。

阿里巴巴第4季轉盈為虧,固然與182.28億元人民幣的反壟斷法罰款有關,但值得注意的是,它的利潤率確實有縮小的迹象:扣除了罰款和其他非經常性損益項目後的經調整EBITDA(扣除利息、稅項、折舊及攤銷後利潤)率較上年同期下降了6.3個百分點,至15.95%;非公認會計準則淨利潤率較上年同期下降了5.51個百分點,至13.99%。

是什麽原因導致阿里巴巴的經常性業務盈利能力下降?

筆者認為拖累阿里巴巴第4財季盈利表現的因素有三個:合並高鑫零售(06808.HK)業績、低利潤業務比重上升以及經營開支增加。

合並高鑫零售:2020年10月起,成為阿里巴巴子公司的高鑫零售並表,所以高鑫零售在第4季財季全期入賬。阿里巴巴做的是平台生意,賺的是客戶管理費和佣金,而高鑫零售是零售商,利潤來自買賣貨品的差價,需要採購貨品並為貨品提供庫存和展示空間,成本和開支都遠高於單純的平台業務,所以利潤也相對較低。

截至2021年3月末季度,高鑫零售的純利潤率只有2.43%,遠低於阿里巴巴的13.99%。高鑫零售並表自然拉低了阿里巴巴的整體利潤表現。

低利潤業務比重增加:除了高鑫零售外,天貓超市、盒馬等直營業務,以及菜鳥網絡、數字媒體和娛樂等利潤低於電商的業務收入強勁增長,也是導致其利潤跟不上收入增長的一個原因。第4財季,反映平台服務的客戶管理收入佔總收入的比重由上年同期的40%下降至34%。

經營開支增加:第4財季銷售和市場費用同比增加1.07倍,達到251.53億元,佔總收入的比重由上年同期的11%上升至14%。阿里巴巴解釋,市場推廣費用增加是為了獲取及留存中國零售市場用戶。這從一個側面反映:隨著拼多多(PDD.US)、京東(09618.HK)等平台的逐步成熟,以及線上線下營銷方式的多元化,阿里巴巴這樣的頭號電商所面對的競爭也越來越激烈,需要通過改變和讓利來吸引和留住用戶。

在流量紅利逐步減退,競爭對手已逼到門前之時,應如何看待阿里巴巴的前景?有幾點值得留意:1)用戶還有多大可擴展空間;2)如何拓展非電商業務以及與電商形成協同;以及3)雲計算的前景。

截至2021年3月31日止的2021財年,阿里巴巴的全年收入同比增長41%,至7172.89億元。由於罰款令支出大增,年度歸母淨利潤僅按年增長1%,至1503億元。扣除罰款及其他非經常性項目,非公認會計準則僅利潤同比增長30%,至1719.85億元。

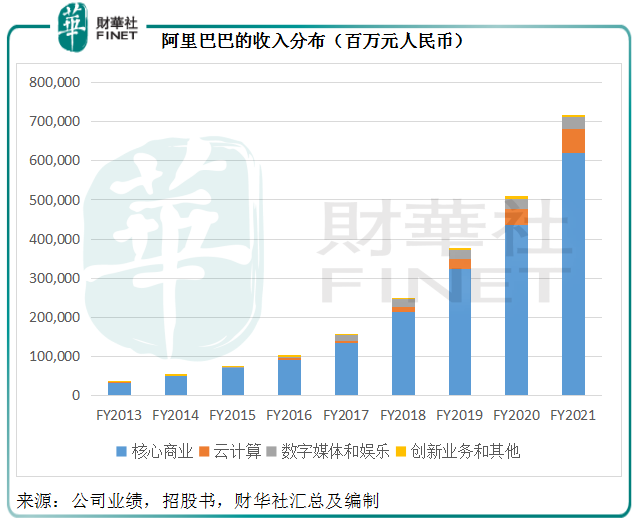

從下圖可見,儘管雲計算的貢獻有所提高,核心商業依然是阿里巴巴最重要的收入來源,於2021財年佔了總收入的86.6%。

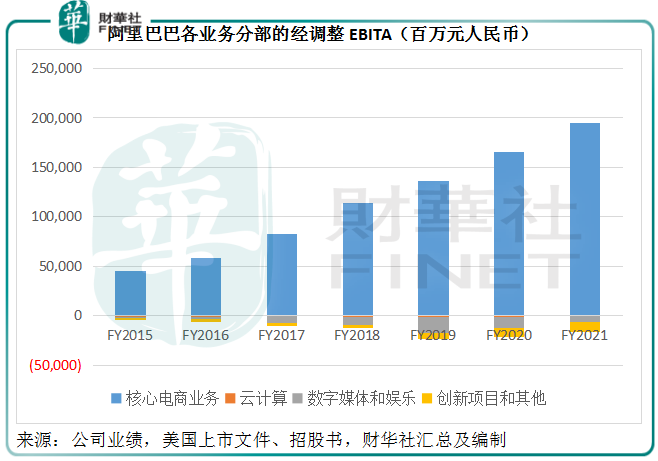

同時,核心商業也是唯一盈利的業務分部,抵消了其他業務分部的虧損。2021財年,核心商業的經調整EBITA(扣除非經常性項目、稅項、利息及攤銷前利潤)為1945.12億元,抵消了雲計算、數字媒體和娛樂、創新項目分别1.66億元、61.18億元和102.57億元虧損。

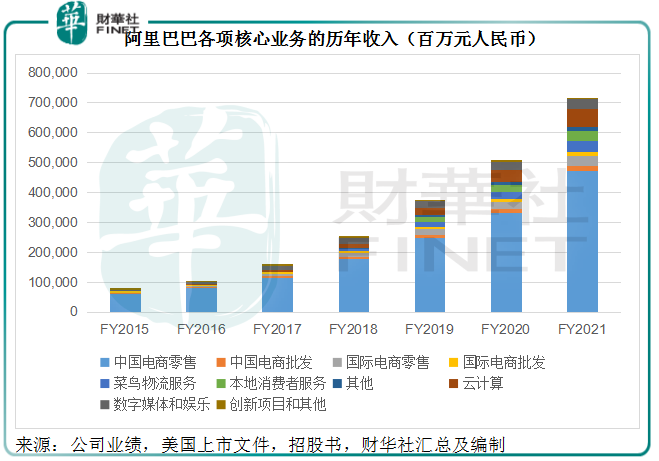

核心商業包括:1)中國零售商業:天貓、淘寶等線上平台業務,以及高鑫零售、盒馬、進口直營、銀泰等新零售和直營業務;2)中國批發商業:主要為1688.com平台付費服務;3)跨境及全球零售商業:東南亞旗艦電商平台Lazada、面向國際市場打造的跨境電商平台速賣通等海外電商平台;4)跨境及全球批發商業:Alibaba.com付費會員服務;5)菜鳥物流服務;以及6)本地生活服務:外賣平台「餓了麽」。

核心商業中,又以電商零售業務為主,佔了該業務分部2021財年總收入的76.26%、阿里巴巴總收入的66.04%,見下圖。

得益於近十年強勁的用戶增長,以電商起家的阿里巴巴通過中國電商零售業務的強勁發展而壯大,並將業務擴張到線下、娛樂、外賣、雲計算等領域。

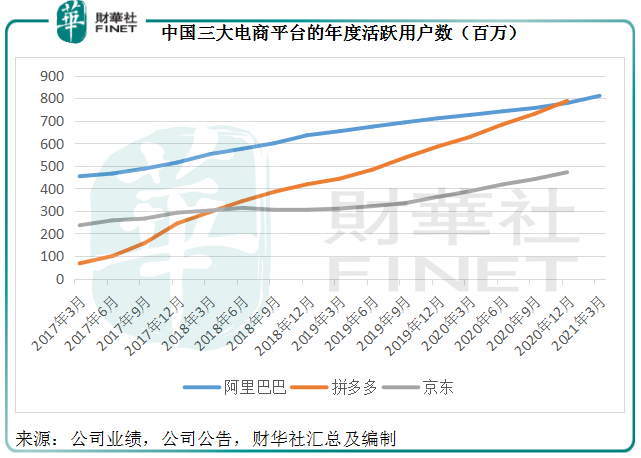

截至2021年3月31日止的12個月期間,中國零售市場年度活躍消費者為8.11億,較上季增長4.11%,較上年增長11.71%。兩個增幅都高於2021財年的前三個季度。

然而從2020年12月末開始,阿里巴巴的年活躍用戶規模被拼多多趕上。拼多多尚未公佈截至2021年3月末的季度業績,未知其最新一季的用戶數據,但從下圖的曲線圖走勢可以看出,發展迅猛的拼多多在用戶爭奪戰中已處於領先優勢,最新一季恐怕也不遑多讓。

我國最新人口普查數據顯示,全國人口合共14.12億,其中0-14歲人口佔比為17.95%,扣除這個年齡層,電商平台的潛在用戶規模或達到11.58億。阿里巴巴當前的年度活躍用戶數或意味著其中國零售業務的用戶滲透率達到70%,進一步擴展的空間已不大。

所以,人口紅利在其業務增長中所起到的作用將逐漸減退,未來推動增長的利器將來自增加消費頻次和單次消費金額,關鍵是提高用戶黏性和吸引用戶多消費,這意味著與拼多多和京東的用戶爭奪戰將愈加激烈。

阿里巴巴的業績顯示,2021年每位消費者在其中國零售市場平台的年均花費為9200元人民幣,遠高於專注下沉市場的拼多多,後者於2020年的每名活躍用戶年度付款為2,115.2元人民幣。

但這並不意味著阿里巴巴能一勞永逸,拼多多的增長非常迅速,在用戶規模於短短兩三年超越京東和阿里巴巴的同時,還能保持強勁的用戶年付費增速(2020年末的年度付費增幅高達23%),要追上阿里巴巴並非不可能。

阿里巴巴的應對,可能是要滲透到對手的市場當中,一方面因為阿里巴巴過去在下沉市場的參與度不高,另一方面是能夠形成更廣闊的服務網絡,提高規模效應。在業績發佈會上,阿里巴巴的管理層就提到將重點發展下沉市場,滲透到欠發達地區。

2021財年業績已顯示出一些成果。

據阿里巴巴,2021財年的新增年度活躍用戶中,有70%來自欠發達地區。此外,面向價格敏感消費者的淘寶特價版保持快速增長,推出才一年,年度活躍消費者已超過1.5億。在下沉市場的拓展初見成效。

除了重點發展下沉市場以外,阿里巴巴也作出了多元化營銷渠道、擴大商品供給、不斷改進用戶體驗來提高消費者參與度,以及通過線上線下的多業態發展和生態圈閉環等舉措,或旨在提高用戶黏性。

例如,阿里巴巴發力直播帶貨等多元營銷模式。2021財年,淘寶直播的總貨值(GMV)超過5000億元,相當於其國内GMV的6.67%。

此外,並購高鑫零售,拓展線上線下新零售體驗,多元化履約服務,打造菜鳥網絡的全球智能物流基礎設施,優化數字媒體和娛樂内容,利用雲計算以及自主研發的技術和解決方案,來託付和運行整個阿里服務生態,以提升服務效率和完善用戶體驗,是其利用多產業優勢形成協同效應的作為。

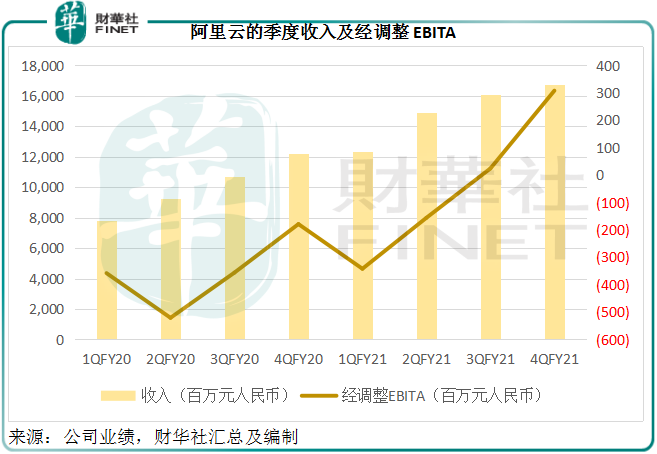

雲計算可以說是阿里巴巴的未來。

2021財年第3季扭虧為盈之後,阿里雲在第4財季的盈利進一步擴大,季度經調整EBITA達到3.08億元,相較上一季增長12倍。見下圖,隨著收入的提升,阿里雲的盈利狀況也持續改善。

2021財年,雲計算收入同比增長50%,至601.2億元。但值得注意的是,第四財季的收入增長有所放緩,同比增長37%,至167.61億元。據阿里巴巴透露,季度收入增長放緩主要因為失去了一名大客戶。不過在剔除此客戶後,阿里雲前十大非關聯公司客戶的收入貢獻合計不超過其總收入的8%,顯示阿里雲的客戶組合分佈較廣。不過,失去了這名大客戶將可能對阿里雲未來一年的收入增長帶來一定的壓力。

反壟斷和用戶資料隱私保護,是當前我國甚至全球互聯網產業亟需解決的問題。我國正調查有關的違規操作,最終可能影響到互聯網巨頭們的經營和盈利方式。

阿里巴巴認繳了182.28億元罰款,相關罰款也已反映在最新一季的業績中。該集團表示將強化依法經營,進一步加強合規體系建設,更好履行社會責任。這或許也意味著它在此之前的業務優勢已無法再享。阿里巴巴還能保持強勁的平台收入嗎?

這次事件後,阿里巴巴表示終止其過往的違規行為,進行全面整改,並會降低商家門檻或提供補貼,為平台商家提供支持。此外,阿里巴巴未來將大力發展下沉市場,並增加投入,以提高用戶黏性。

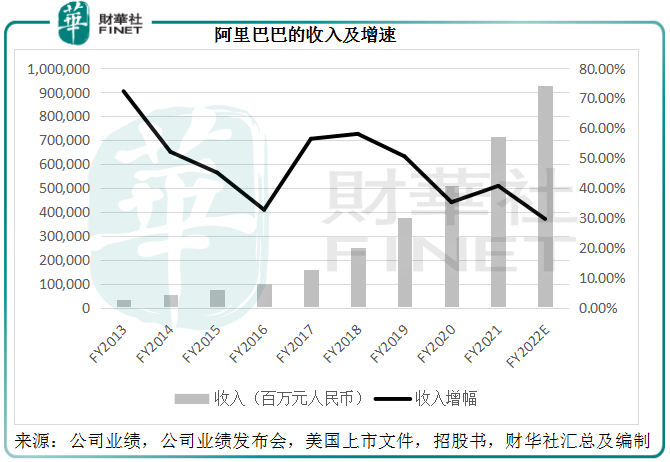

這些措施可能會影響到它的收入規模並增加相應的支出。阿里首席財務官武衛預計2022財年總收入將超過9300億元人民幣,意味著2022財年的收入增幅可能達到29.65%以上,而2021財年的收入增幅為40.72%。

儘管從管理層的口吻來看,實際增幅應該會高於此水平,但收入增速放緩很有可能成為趨勢。見下圖,隨著基數的擴大,阿里巴巴的收入增速持續下降。

總括而言,從拼多多的成功可以看出,下沉市場的發展潛力巨大,小鎮青年或許能夠為阿里帶來生機,而雲業務將可能成為下一個利潤增長驅動力。然而考慮到滿足監管要求的整改、對下沉市場拓展所需的投入、為商家提供支持所作出的額外資本投入,以及為留存客戶和改善客戶體驗而進行的營銷推廣和產品開發支出,在短期内,阿里巴巴或仍需承受成本增加的壓力。

作者:毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享