得益於公司IP遊戲生態持續深化,以及宅經濟的興起,國内領先的IP遊戲營運商中手遊(00302.HK)2020年經營業績再上一台階。

年内,公司實現營收38.2億元(人民幣,下同),同比增長25.8%,經調整歸母淨利為7億元,同比增長183%。其中,代理發行業務收入達29.8億元,同比增長16.6%,自研遊戲收入達7.3億元,同比增長73.4%,授權業務收入達1.1億元,同比增長81.3%。

在靓麗的成績單下,中手遊獲得多家投行的一致看好。2020年以來,累計有超過10家投行給予中手遊增持或買進評級。其中,法國巴黎銀行近日發佈研報指,隨著重點遊戲2021年上線,預計中手遊2021年度收入將達到50.09億元,對應增速為31.1%。 經調整後淨利潤為10.21億,對應增速26.5%。基於此,法國巴黎銀行調整中手遊每股目標價為4.55港元,並給予公司「買入」評級。

中手遊是國内少有能進行以受歡迎IP為基礎的手遊生態系統營運企業,在IP儲備、遊戲開發、遊戲發行及IP授權方面均處於行業領先水平。公司是國内獲得全球最多IP授權開發遊戲產品的企業,同時也是IP遊戲上線數量最多的遊戲公司。

在秉持「IP化、精品化、研運一體化、生態化、全球化和品牌化」的六大發展戰略下,中手遊全力打造極具競爭力的IP遊戲生態體系,極大驅動了中手遊2020年運營數據的高速增長。

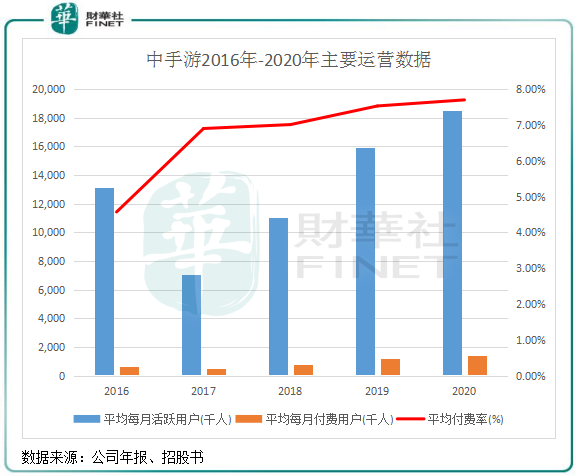

運營數據方面,中手遊用戶數量在2020年穩健提升。年内,公司遊戲新注冊用戶總數破億,達到1.02億人,同比增長18.6%;平均每月活躍用戶1848.3萬人,同比增長16%;月付費用戶達141.4萬人,平均付費率為7.7%,同比增長0.2個百分點。

在豐富的遊戲組合及強大的遊戲儲備推動下,中手遊2020年線上活躍遊戲達到81款,其中15款遊戲生命週期超過3年,而其他手遊開發及發行商的平均活躍遊戲為25款。

其中,中手遊在4月22日與朝夕光年聯合出品的《航海王熱血航線》正式上線。七麥數據顯示,該遊戲已經取得了IOS總榜免費榜最高第一、IOS遊戲暢銷榜最高第五的成績。而4月28日最新消息顯示,該產品流水已經過億,成為中手遊非常成功的爆款遊戲。另外,中手遊發行的《鬥羅大陸鬥神再臨》卡牌類手遊作品於4月28日上線,上線後亦有優異的榜單表現。《鬥羅大陸》為當前國内最頂級IP之一,其小說連載以來,已經獲得6000萬點擊量,是作者唐家三少最有影響力的作品之一。

此外,中手遊積極擴大朋友圈,與包括IP 版權方、遊戲開發商及發行渠道在内的業務夥伴緊密合作,如騰訊、字節跳動等頂級流量平台。在遊戲分發渠道方面,中手遊與超過400個第三方發行渠道合作,包括騰訊、華為、vivo、oppo 、阿里九遊、360和Taptap等等,覆蓋了國内絕大部分手遊入口,為公司拓展IP變現提供了穩定收益。

此外,中手遊還獲得多家明星機構的加持,擁有強大的投資背景。4月29日,中手遊發佈公告稱,公司獲哔哩哔哩(09626.HK)、朱一航旗下Wide Fortune和盛天網絡(300494.SZ)旗下Century Network認購,認購完成後,哔哩哔哩將持有中手遊7.15%的股權,成為公司第三大股東。

中手遊與上述公司聯姻後,極大增強公司遊戲產品和IP開發運營能力,特别是在與哔哩哔哩的合作上,公司將加速打通流量端口,吸引龐大的年輕人群體用戶,從而進一步提升公司用戶規模和粘性。

中手遊在IP賽道長期深耕,因此擁有行業内龐大的遊戲儲備,成為公司未來實現高速增長的驅動力。

目前,在國内遊戲集團公司中,中手遊的IP儲備排名第一,2020年底擁有高達110個IP儲備,包括42個授權IP及68個自有IP。2020年公司共發行38款新遊戲,有31款遊戲獲預批版號,數量遠超國内同業公司。

在豐富的遊戲儲備下,中手遊在2021年將有多款重要遊戲上線。根據公司計劃,2021年公司將有27款遊戲上線,包括已上線的《鬥羅大陸:鬥神再臨》、《航海王熱血航線》,以及將上線的《全明星激鬥》、《真·三國無雙霸》、《鎮魂街:天生為王》、《三國志曹操傳》、《 吞噬星空:黎明》等。

在遊戲行業產品同質化加劇、買量成本提升之下,遊戲廠商的精品研發能力成為「破局」的關鍵。

過去幾年,中手遊通過積極投入研發以及對外收購,建立了穩健的自研自發體系。特别是在自研遊戲方面,2020年,中手遊遊戲開發業務繼續同比大增73.4%,錄得收入7.30億元,三年内該板塊營收已經翻了三倍,佔總收入比例提升至19%,增勢非常亮眼。《傳奇世界之雷霆霸業》、《大富翁10》、《龍城傳奇》等自研遊戲產品,都成為公司主要業績貢獻點。

在接受財華社專訪時,中手遊執行董事冼漢迪表示,「公司對研發投入很堅定,在2021年將繼續加大研發投入,以提升研發競爭力,預計2021年研發人數將比2020年增加近1倍,達到800人。研發團隊的增加,一部分是通過招聘渠道,另一部分是來自公司投資並購企業的團隊。」

以下是冼漢迪在回答財華社採訪時的問答環節:

問:近日B站認購公司1.98億股,持股達7.15%,這對公司未來遊戲商業化有怎樣的影響?

答:公司與B站未來會在研發和發行方面展開合作,特别是在二次元年輕化的IP方面,我們有這一方面的合作意願。我們在多個平台發行,未來與B站的合作會更緊密,因為B站或會考慮給有利於我們的商業條款,所以未來我們的遊戲可能會放到B站的平台會更頻繁。

問:盛天網絡近日也牽手公司,開啓全面戰略框架合作,在雲遊戲產業鏈條方面,雙方將會有哪方面的具體合作?

答:盛天網絡是我們第三位的投資者,第一個當然就是B站,另一個是朱一航先生。我們的遊戲未來會有雲遊戲的版本,比如《仙劍奇俠傳7》。盛天網絡是國内領先的場景化互聯網用戶運營平台,我們會考慮與盛天網絡在雲遊戲方面會有更緊密的合作,包括加強雲遊戲產品的合作。

在運營方面,我們將繼續與盛天網絡進行IP合作,包括盛天網絡與日本光榮的一系列IP,比如《真三國無雙8》、《三國志系列》等,我們已經有好幾個遊戲IP的緊密合作。

問:《航海王熱血航線》已上線,請問市場表現如何?《全明星激鬥》等能否在年内按計劃上線?

答:《航海王熱血航線》在國内的表現相當不錯,在IOS遊戲免費版排名前3,遊戲暢銷榜排名前7,在上線5天後即實現流水破億,這是非常高的水平。我們與朝夕光年在發行商有很緊密的合作,利用了很多朝夕光年的資源,包括在抖音上推廣這款遊戲。

《全明星激鬥》正在做最後的測試, 4月29日剛剛開始了最後一次測試,年内上線是雙方的預期。

問:公司2020年自研遊戲收入表現亮眼,公司未來會否在自研遊戲方面加大對外收購力度?

答:是會的,今年年初我們有480人的團隊,預計年底增至800人。其中有部分是我們招聘過來的,也有些是我們投資並購的公司團隊過來。所以今年研發人數會繼續增加,這也是我們募資的用途。我們對研發的投入還是很堅定的,我們希望無論投資或是找團隊,都希望獲得一流的團隊。

問:公司的《新射雕》在港澳市場獲得不錯的反響,未來是否會有更多的遊戲向境外發行?

答:我們在2021年才開始佈局海外市場,《新射雕》打開了我們對港澳台以及海外市場的認知。2020年,我們來自海外市場的收入比重只有0.2%,境内收入比重為99.8%。

在2021年,除了《新射雕》之外, 我們希望在海外發行《鬥羅大陸:鬥神再臨》、《鎮魂街:天生為王》、《 真·三國無雙8》等一系列遊戲。這對我們來說,在海外發行並不困難, 而且海外市場的機會更多。因為在我們在中國市場有很好的打磨,就像《新射雕》是在去年8月份上線的,打磨幾個月後在今年的1月我們成功在港澳台上線。

《新射雕》在港澳台上線後一直在排名榜里受追捧,所以我們會就此經驗復制到未來要出海的遊戲中,包括剛剛上線的《鬥羅大陸:鬥神再臨》,幾個月之後就會看到我們會在其他亞洲的地區上線。此外,《真三國無雙8》、《鎮魂街:天生為王》、《仙劍奇俠傳九野》、《包青天》等10款遊戲都會在今年向海外推出。這是我們收益的一個重要的來源,增加市場推廣的收入,增加公司毛利。

問:公司如何應對中國遊戲人口紅利消退以及老齡化趨勢下的不利影響?

答: 以去年為例,在疫情影響下,我們的收益反而上升了25%。我們暫時沒有看到人口老齡化問題帶來的影響。實際上,我們的遊戲組合是跨年齡的,老人家也可以玩我們的遊戲,因為我們是有多元化的遊戲,我們有81款遊戲還在營運,今年還會上線31款,所以我們有超過100款遊戲的。無論任何年齡段,還有男女,都有符合他們玩法的遊戲。

問:公司發行渠道方面的費用不斷攀升,造成公司2020年毛利率下降,在公司與其他大型互聯網企業深度合作的背景下,公司今年的渠道費用是否會下降?

答:發行渠道費用上升,與每款遊戲是相關的,剛開始需要做推廣,接下來就是回收期。去年受疫情影響,很多遊戲是在Q3和Q4上線的,所以帶來宣發的成本,收益在未來才發生。

公司的毛利率處在合理的水平,不同的遊戲種類、上線時間,可能都會影響我們的毛利率,但影響不大,所以不必太在意。我們相信2021年,我們的毛利率是提升的。

問:公司2020年員工數量增加,薪酬及福利開支卻減少,年内員工流失比率達23%,公司如何看待這一現象?

答:我們在過去一段時間調整了員工結構,增加了在研發方面的人數。我們做了長時間IP遊戲關於用戶群體方面的生態,對底層遊戲設計已經有很深的掌握,所以我們認為我們應該加大研發投入,以提升毛利率。

年内的人員成本減少,與期權有關。此前我們給予了130個高管期權權益,在2019年有較高的期權成本,2020年是上市之後的第一年,所以沒有期權成本的情況,因此造成薪酬費用有所減少但人員增加的情況。

作者:覃漢計

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享