導讀:

3月25日,碧桂園發佈了2020年全年業績報。據財報顯示,2020年,新冠疫情的蔓延,給全球經濟帶來了前所未有的挑戰和增加了不確定性,面對新挑戰及市場變化所帶來的機遇,碧桂園堅持穩健的財務政策和風險控制措施,保證建築質量和安全,審慎、務實地補充優質土地,強化合同銷售及回款,以保障經營性現金流和投資回報率的良好表現。與此同時,智能建造、機器人餐飲、現代農業與新零售的多元投資組合,緊抓市場機遇,在充滿挑戰性的一年中取得多項突破性進展。

在3月25日碧桂園全年業績發佈會上,碧桂園總裁莫斌對未來信心十足:公司有信心在未來3年,每年錄得10%的權益銷售額增長,而且要求各項經營指標也同步增長,持續實現高質量發展。

可想而知,管理層對集團未來發展充滿信心,足以反映出集團當前各項營運指標應該是不斷趨於優化的狀態,土儲資源豐厚且多樣,以及房地產行業多元業態發展已經取得不俗成效。從剛披露的2020年全年業績報就能佐證這一看法。

2020年,在新冠肺炎疫情期間里,我國房地產行業的交付工期、結轉、竣工週期都受到不同程度影響,面對諸多不確定的挑戰,碧桂園積極做好防疫措施的同時,積極推進復工復產及加大線上銷售新模式,以及利用先進的施工技術、標準化的新型施工組織方式在管理半徑内合理規劃新項目,深度聚焦提升競爭優勢。

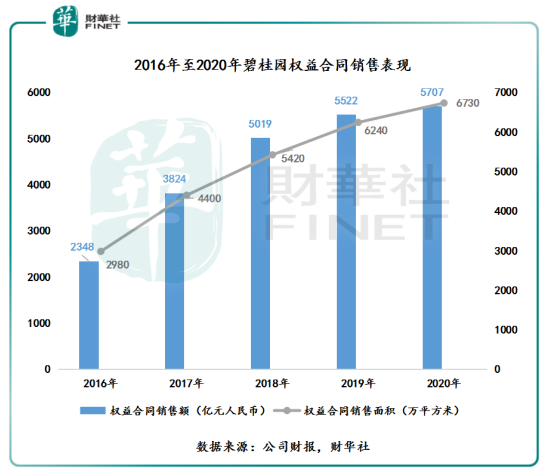

最終,在復雜多變且充滿諸多挑戰的2020年,碧桂園實現權益合同銷售額約人民幣5,706.6億元(單位下同),同比增長3.3%,權益合同銷售面積為6,733萬平方米,同比增長8%,保持穩健的增速的同時,繼續領跑全行業。

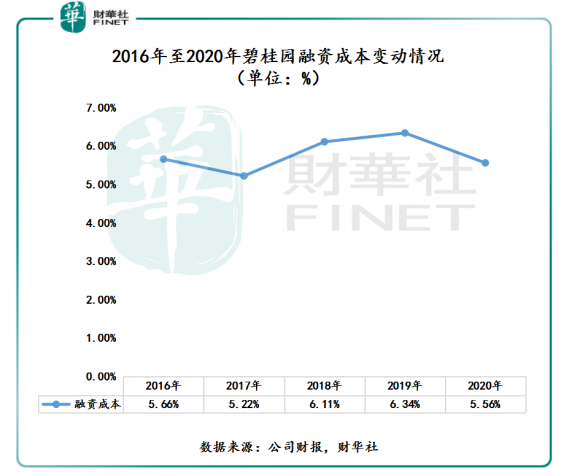

在銷售業績繼續領跑行業之際,集團的各項營運指標取得不俗增長。2020年碧桂園權益物業銷售現金回籠約5,193億元,權益回款率達到91%,連續五年回款率超90%以上,在行業繼續保持領先。期末平均融資成本為5.56%,同比下降78個基點,處於行業較低位置。

融資成本不斷下行,對碧桂園債務結構的優化及現金儲備起到至關重要的作用。截至2020年12月31日,碧桂園有息負債總額降至3,265億元,同比下降11.7%;賬面可動用現金餘額達1,836億元,資金保障非常充裕。

除此之外,2020年底,碧桂園的淨負債率為55.6%,連續13年保持在70%以下。據中指研究院統計,2020年百強房企淨負債率均值為94.6%。槓桿水平能持續處於行業低位,足以反映出集團穩健的財務政策和對風險控制措施的高度重視,這非常符合當前中國經濟行穩致遠的發展戰略及房地產行業「去槓桿」的發展導向。

正是高於行業回款造血能力及穩健的財務風險控制能力,碧桂園受到國際評級機構的高度認可,始終保持行業領先的信用評級。2020年,受疫情影響,市場不確定性增加,穆迪甚至在4月將中國房地產行業的展望下調為負面,直到數月後才重新調升回穩定。在此背景下,穆迪將碧桂園評級逆勢調升至投資級Baa3,標普也於年内將公司評級展望由「穩定」調升至「正面」。

穆迪報告指出,碧桂園的Baa3發行人評級反映了該公司強大的品牌實力、多元的地域佈局、強勁的流動性和穿越週期的具有彈性且穩健的運營記錄。公司在中國各主要地區擁有豐富的土地儲備,足以支撐未來三至四年的業績增長。

標普、穆迪和惠譽是全球公認最具權威性的三家專業信用評級機構,在國際金融市場上有舉足輕重的地位。目前,碧桂園已獲穆迪和惠譽兩家權威機構的投資級評級,在國内民營企業中屈指可數。

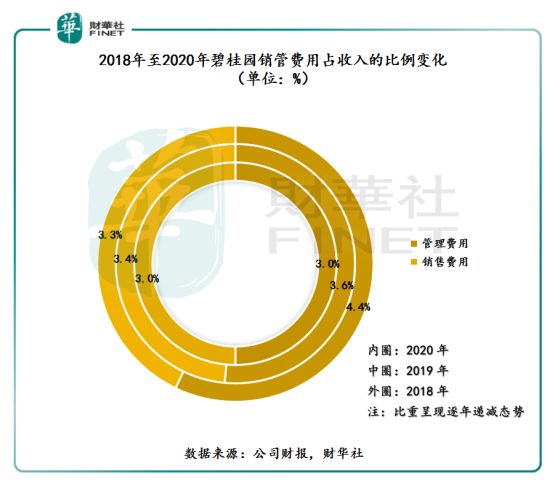

更加值得投資者關注的是,在疫情之中,碧桂園的降本增效工作並未受到疫情過多的影響,反而取得突破性進展,向市場明確傳遞了龍頭房企對未來發展的信心和底氣。

業績公告顯示,2020年,碧桂園的銷管費用為277億元,同比下降18.3%。其中,營銷費用為137.52億元,同比下降16%;管理費用為139.19億元,同比下降20.6%。其上述兩筆費用共佔年度收入的6%,較上年佔比下降1個百分點。銷售費用佔收入比重實現連續三年下行,繼續保持良好降本增效業態。

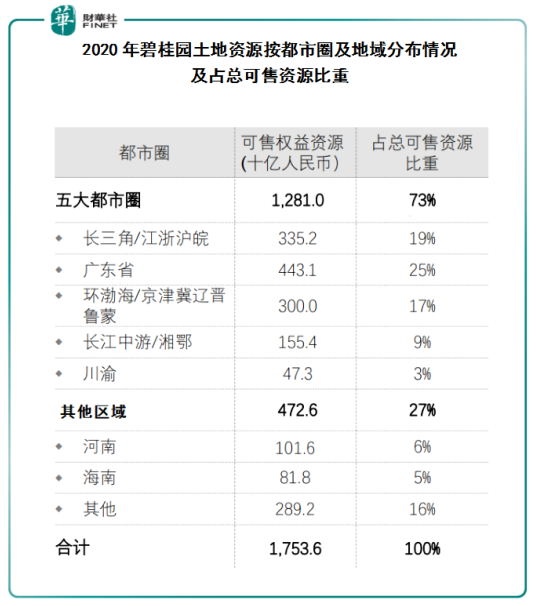

在降本增效的同時,碧桂園堅持審慎投資擴張,均衡佈局各大發展潛力巨大城市圈。截至2020年底,碧桂園以一二級聯動方式及自主新購土地權益的方式,新增貨值(權益地價)2,100億元,總土地數為511幅、貨地比為3.3,單方成本僅為每平方米2,968元。其中,新獲取土地有75%位於長三角/江浙滬皖、大灣區(廣東省)、環渤海/京津冀遼晉魯蒙、川渝和長江中遊/湘鄂的五大都市圈,優質的土地儲備將有力地支撐集團未來業績的穩健發展。

截至2020年12月31日,碧桂園的權益可售資源達22,571億元。其中,已獲取的權益可售資源為17,536億元,潛在的權益可售貨值約5,000億元。截至2020年12月31日,項目總數為2,958個,分佈於31個省/自治區/直轄市的289個地級市,總計覆蓋1,350個縣級市/區/縣。

值得注意的是,碧桂園可售貨值中,98%位於常住人口50萬人以上的區域;93%位於人口流入區域;73%位於五大都市圈,約等於12,810億元可售貨值。正是碧桂園土地資源均衡多樣,且廣泛聚焦於人口流入趨勢明顯的城市,集團新獲取項目經營效率及回報非常可觀。截至2020年12月31日,在新增的土地權益中,47%的項目已經開盤,年化自有資金回報大於30%的項目佔比90%。

在十四五規劃里,多樣化聚焦五大都市圈為碧桂園穩健的規模發展提供了強有力的硬支撐。規劃中第二十八章提及到,完善城鎮化空間佈局 發展壯大城市群和都市圈,分類引導大中小城市發展方向和建設重點,形成疏密有致、分工協作、功能完善的城鎮化空間格局。

強調佈局19個國家級城市群,推進城鎮化的重要抓手,目標是全面形成「兩橫三縱」城鎮化戰略格局。碧桂園聚焦的五大都市圈,基本都涵蓋在這19個國家城市群里。因此,碧桂園先人一步且低成本搶佔優質資源豐富的城市圈,實現高質量且穩健增長的可預見性非常之強,這或許是管理層向市場明確傳遞了對集團未來發展充滿信心的底氣所在。

碧桂園地產主業保持行業領先之際,重點佈局高科技地產生態鏈,多元業務機器人(建築、餐飲機器人)、現代農業及創新投資取得多項突破性進展,新業務增長點將全面迎來爆發。

建築機器人方面,碧桂園建築機器人業務主要依託旗下全資附屬子公司博智林進行。目前,博智林在建築機器人領域,已經走在了全國乃至世界智能建造和建築機器人領域的前列。

2018年7月成立的博智林,僅用兩年半時間,就實現了建築機器人從自主研發、小批量生產到工程測試、工程服務及批量化商用,並進行了全面的端到端規劃及實踐,構建了完整的全週期閉環。值得注意的是,目前,博智林是全球首家嘗試用機器人大規模、系統性地完成建築施工工序的企業,成為全球領先的智能建造與建築工業化整體解決方案提供商,推出的導航融合模塊、激光位移傳感器、智能視覺傳感器等填補了世界建築機器人領域的空白。

截至2021年2月26日,博智林在研建築機器人及智能產品近50款,其中18款建築機器人已投入商業化應用。累計遞交專利申請近3000項,已獲授權近1000項,在關鍵領域擁有一批自主核心技術。據了解,博智林已形成混凝土施工、混凝土修整、砌磚抹灰、内牆裝飾等建築機器人產品線,其中絕大多數機器人可同時適用於現澆混凝土工藝與裝配式建築施工。

餐飲機器人方面,碧桂園餐飲機器人業務主要是通過旗下全資附屬子公司千璽機器人,全力打造中國領先的機器人餐廳連鎖品牌,目前已有天降美食王國、煲食尚、有粉有面等六大品牌;同時打造自有中央廚房及農產品供應體系,整合全集團農業資源,嚴把質量關,嚴控源頭、全程溯源,致力於用優質食材和智能烹饪技術,向全社會提供健康、衛生、好吃、快捷、實惠和富有科技感的美食。

雖然千璽機器人集團成立只有兩年,但依託高資本投入進行餐飲機器人的應用研發,整合業内高端專業人才,在技術認證及產品技術等領域取得多項重大突破,並打造出涵蓋中餐、火鍋、快餐、粉面、煲仔、麻辣燙及單機設備為組合的「6+1」業態模式,成為智慧餐廳行業的領軍者。

截至2021年2月,千璽機器人累計提交883項專利申請,已獲授權411項,自主研發機器人設備及軟件系統80多種,成功開業並運營共有80家機器人餐廳,分佈在大灣區九大城市,共投放單機設備583台,機器人設備產值超8,000萬。

隨著碧桂園在機器人領域持續深耕細作,與主業房地產及現代農業的業務間的協同效應不斷增強。據碧桂園總裁莫斌在業績發佈會上表示:「碧桂園建築機器人和餐飲機器人都有信心在明年盈利。」

現代農業方面,碧桂園通過旗下全資附屬子公司碧桂園農業,佈局農業全產業鏈條,致力於做行業資源的整合者、產業結構的提升者和現代農業的服務者,著力打造科技型、平台型、國際型農業。現如今,碧桂園在科技型、平台型、國際型農業三大領域已經取得多項建設性進展及成就。

就科技型平台而言,碧桂園農業利用旗下華大農業應用研究院的分子育種、基因編輯、大數據中心等研發平台,致力於將基因科技應用於農業領域,打造科技型農業。截至目前,選育出優質高產抗谷瘟病的雜交谷子新品種3個,分别為雜交19-1、雜交19-5、雜交19-11。

就平台型而言,碧桂園農業以科技平台為基礎,以農業科技園為載體,以碧優選為銷售終端,整合高端農業資源,打造平台型農業。截至目前,碧桂園農業旗下已投資運營湖北「中國種谷」、廣東貢柑產業園、河北張北華大農業康養基地等多個優質項目。

就國際型農業而言,碧桂園農業積極參與「一帶一路」戰略,在全世界範圍内尋找最優質的農場、牧場,用最先進的機械化、無人化農機裝備及全套解決方案,打造國際型農業。

現代農業作為十四五期間内重要發展的領域,碧桂園已經先人一步佈局了農業全產業鏈條,已是國内現代農業系統方案領先的提供者和服務商,未來發展前景大有可為。

創新投資方面,碧桂園主要通過旗下全資附屬子公司碧桂園創投,進行產業鏈投資,業務覆蓋「VC-PE-一級半/二級市場」,形成分階段、專賽道、多層次的投資組合。目前已投資數十家企業,覆蓋至房地產上下遊產業鏈、大健康、大消費、物流供應鏈、先進製造、新基建等多個領域,市場空間達萬億。截至2021年2月28日,已投的貝殼、快手、和鉑醫藥在内的4家成功IPO。

2020年,疫情爆發一年里,碧桂園依託科技賦能的力量,推動地產、機器人、現代農業「三駕馬車」齊頭並進,穩中有質。2021年,作為十四五規劃的開局之年,碧桂園前瞻佈局多元業務均很好地契合了國家戰略、行業趨勢和市場需求,未來具有廣闊的發展空間。

可以預見的是,後疫情時代下,隨著碧桂園在高科技領域持續投入,地產、機器人、現代農業三大重點業態的協同發展,將迎來全面提升及優化,公司收入結構將更加多元,給予股東的回報將更加豐厚。

從二級市場反映來看,投資者對碧桂園2020年交出的成績單及得到現金回報應該是滿意的。截至2021年3月26日收盤,碧桂園股價為9.73港元,漲幅為8.11%,是恒指成份股中漲幅最高的企業,亦是港股大型房地產板塊中漲幅最大的企業。

值得注意的是,碧桂園股價反彈如此之大,除了受集團基本面良好支撐外,很大程度應該是集團投資安全投資邊際較高。據2020年財報顯示,董事會建議派發期末股息每股人民幣24.98分,全年合計每股派發股息人民幣45.53分。據富途數據顯示,截至2021年3月26日收盤,對應的股息率(LFY)為6.36%。較高股息率之下,股價卻被嚴重低估,碧桂園的市盈率為5.14倍,分别低於港股地產板塊市盈率的6.94倍。從股息率及估值角度來衡量,碧桂園投資安全邊際更高些。

從國際投行角度來看,投行對碧桂園未來經營狀況及發展前景持樂觀態度。野村發佈研究報告指,公司預期自今年起盈利將恢復正增長,主因去年及今年未入帳收入分别有7850億元人民幣及4600億元人民幣、毛利率預計觸底、融資成本低及持續下調運營支出等。另外,公司土地收購充足,去年可售價值達6900億元人民幣,增加銷售可預見性且成本具吸引力,而今年預計有47%的新項目開始預售。公司未來三年合同銷售每年將增長10%,而在城鎮化進程持續下,公司對低線城市的增長仍充滿信心。維持碧桂園「買入」評級 目標價12.7港元。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享