近兩三年來,不少民辦教育企業在資本市場上市後才逐漸進入公眾視野。如果沒上市,我們很多人根本不知道有如此多業績表現優良的民辦教育存在。

比如民辦高教龍頭中教控股(00839-HK),一年淨賺超過6億,在校學生人數接近20萬,還將學校開到了澳洲。

近日,一家來自廣州的民辦大學也有到香港上市的夢想,但是向港交所遞表後就受到輿論壓力。這家公司名為「中國科大教育集團有限公司」(以下簡稱「科大教育」),看到這個名稱,我們就知道是誰給科大教育帶來輿論壓力了。

港股招股書披露後,中國科學技術大學(簡稱「中科大」)的校友們紛紛炸開了鍋,憤慨地罵科大教育「無恥」。隨後,中科大發表聲明稱:「一家名為「中國科大教育集團有限公司」(英文名稱為China Keda Education Group Limitied)的企業,未經我校許可擅自使用「中國科大」校名簡稱和註冊商標作為其企業字號。我校將依法採取措施進行維權,追究相關單位的法律責任。」

而科大教育則對此不予置評,稱後續情況學校將發佈聲明。

此次陷入「侵權門」事件,對科大教育的上市之路來說並無實質性的影響。公司旗下的廣州科技職業技術大學依然還是那個大學,對於資本市場來說,有望成為民辦本科層次職業教育第一股的科大教育是一只實力股還是失意股,還得好好研究一番。

在招股書簡介中,科大教育稱其是中國第二大的民辦本科層次職業大學,市場份額為9%。

於2019年,科大教育成為在中國數百所合資格高等職業教育機構中首批經教育部批準提供職業本科教育的15所大學之一。目前,全國僅有27所大學獲教育部批準提供職業本科教育,包括22所民辦大學,其中兩所(包括廣州科技職業技術大學)位於廣東省。

由此可以看到,民本職業本科教育在國内是較為稀缺的,因此行業集中度高。那麽,職業本科教育是不是一個好市場?

職業本科是高等職業教育中本科層次的職業教育,是新興的本科,與傳統意義上的普通本科共同構成我國高等教育體係的全日制本科層次。與普通本科最大的不同點是,職業本科更側重職業應用技能的培養,而研究型普通本科更側重學術水平培養。此外,職業本科的學位證書是專業學士學位證書,而非學士學位證書。所以,在就業時,職業本科院校學生掌握的職業技能水平更高,工作適應性也更強。

在我國經濟結構轉型的當下,職業本科受到政策的支持力度非常大,開展本科層次職業教育,是職業教育在新時代發展的重要推手之一。去年12月,教育部發佈了「關於擬批準設置本科高等學校的公示」,9所由省級人民政府申報設置的本科高等學校獲得通過,其中獨立學院轉設3所,本科層次職業教育試點6所。6所本科層次職業教育試點中,有5所屬於民辦試點,包括遼寧理工職業學院、南京工業職業技術學院等。

近日,教育部發佈了《本科層次職業教育專業設置管理辦法》,提出促進中等職業教育、專科層次職業教育、本科層次職業教育的縱向貫通和有機銜接,促進普職融通。而「堅持高層次技術技能人才培養定位」成為本次本科層次職業教育專業設置的重點。

不難看出,經濟結構轉型需要更多技能型人才,本科層次職業教育也是人才培養的重要途徑。目前本科層次職業教育,在我國處於初步發展階段,政策的支持也處於起步階段,科大教育旗下的廣州科技職業技術大學成為首批經教育部批準提供職業本科教育的大學,無疑享受到了政策東風。

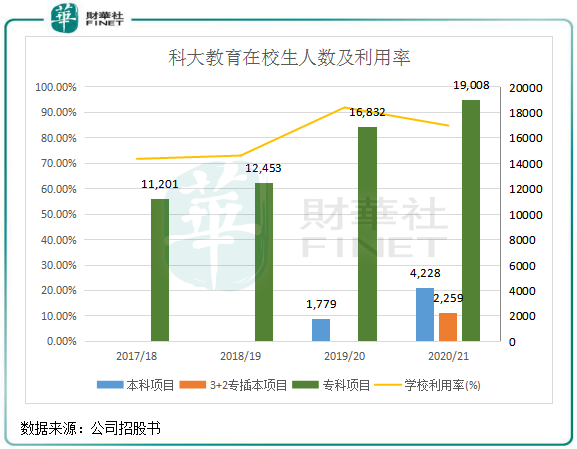

學校地處大灣區,科大教育可謂遇上了天時和地利,在招生和就業率方面就有所體現。在2019/2020學年之前,科大教育主要是經營專科項目,隨著2018年獲批提供職業本科教育,科大教育的項目就新增了本科項目和3+2專插本項目。

下圖可見,2019/20學年及2020/21學年,科大教育本科項目在校生快速增長,3+2專插本項目首年錄取了2259名學生。單在2020/21學年,本科及3+2專插本項目為科大教育帶來了6487名學生,佔當學年總學生量約1/4。

值得留意的是,廣州科技職業技術大學每年招收新生人數通常受相關教育部門每年指定的入學名額限制,入學名額及後續調整並非學校本身控制。換言之,科大教育2019/20學年以來在校生快速增長,完全是由政策導向帶來的結果,公司成為政策的受益者,是第一批吃螃蟹的人。

科大教育近幾年的學生增長速度,超過了港股高教股的平均增速。2017/18學年-2020/21學年,科大教育的全日制在校生人數分别為11,201名、12,453名、18,611名及25,495名,復合年增長率約為31.5%,遠高於港股高等教育股的平均内生增長水平。

學費、學額共同構成了一家教育企業的内生增長動力,所以一家教育企業在不考慮外延式並購的情況下,學費上調比例、在校生人數增長情況成為衡量這家企業成長性的重要指標。

與招生情況不同,民辦高教的學生學費調整可由學校自行調整,科大教育也如此。根據廣東省相關地方法規,科大教育有權不時酌情調整大學收取的學費和寄宿費,學費標準和寄宿費標準的上調不受監管批準或備案要求規限。

而影響一家民辦教育企業學費上調的因素是其綜合競爭實力,包含課程開發能力、師資狀況、生源質量、學校品牌等,這些因素綜合在一起就是這家企業的畢業生初次就業率。而反過來看,初次就業率是大學提供教育整體質量的關鍵指標,這會影響學校的聲譽及擬錄取學生的素質。

那麽,科大教育的就業率如何?

2017年、2018年及2019年,科大教育大學工科相關專業(目前有近6成全日制學生就讀於工科專業)的畢業生年末就業率分别約為99.9%、99.6%及99.1%,而相同年份中國高等職業教育行業工科畢業生的年末就業率分别約為93.1%、93.2%及93.0%;同期,公司專科項目應屆畢業生的初次就業率分别為90.9%、90.0%及93.5%,也高於同期中國高等職業教育行業專科教育畢業生分别為78.2%、78.4%及78.6%的初次就業率。

由此來看,科大教育的就業率表現不錯,特别是計算機應用工程、土木工程、電氣工程及自動化等工科專業正是切合了大灣區的行業發展及轉型,也符合政府對高級專業技術人才的要求。

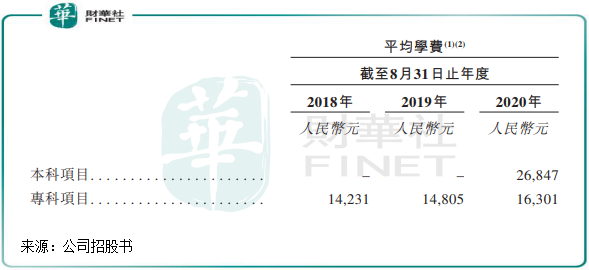

回到學費層面,有區位優勢和就業率優勢的科大教育平均學費在過去幾年表現較為一般。

2020財年,科大教育專科項目平均學費為16301元,較2018財年增長了14.55%。在港股上市高教股板塊,科大教育的專科項目平均學費較高,那是否意味著公司專科項目平均學費未來上調幅度較為有限?

2019/20學年,科大教育提高了信息工程學院、財經學院、自動化工程學院等專業的學費標準,在招股書中指將適當調整學費標準以提高盈利能力。

公司學費標準提升空間更大的應該是本科項目,2020財年本科項目平均學費達到了26847元。公司在招股書中稱,在2019年完成升格後,由於本科項目的學費標準普遍高於專科項目的學費標準,公司大學的平均學費預計將增加。

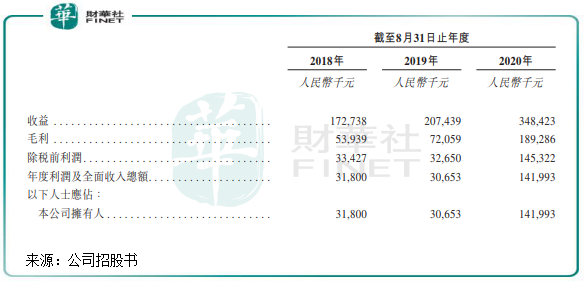

得益於本科項目增加,科大教育近幾年業績表現靓麗。

2018財年-2020財年,科大教育的營收分别為1.73億元、2.07億元和3.48億元,復合年增速為42%;淨利潤分别為3180萬元、3065.3萬元和1.42億元,復合年增速為113%。

其中2020財年營收和淨利潤均暴增,正是由於專科和本科在校生增加,以及專科項目學費標準提升和本科項目學費標準更高所致,政策帶來的紅利體現在了科大教育的業績層面。

科大教育提到過去幾年更專注本科項目的招生,預計未來幾年也將會提升本科項目在校生。2020/21財年公司廣州校區和海濱校區的整體利用率為84.9%,未來可供擴大超過4000名在校學生人數,佔2020財年總在校生人數的17.65%。

科大教育的純利率在2020財年達到了40.75%,在港股高教板塊僅次於中教控股,本科項目的增長對純利率貢獻較大。

而值得注意的是,科大教育存在債務壓力。2020年前11月,科大教育流動負債總額達7億元,遠高於同期2.96億元的流動資產總額。其中期内合約負債(即學生預先支付的學費及寄宿費)為3.58億元,計息銀行及其他借款以及應計利息為2.16億元。同期,公司在手現金不到6000萬元,由此可見公司短期償債壓力之大。

過去幾年,科大教育的資產負債率不斷上升,由2018財年的68.5%增至2020財年的91.6%。科大教育超過90%的資產負債率,在港股教育板塊里處於前列。

債務高壓,原因是公司用大量現金撥付予大學校區的學校設施擴建。其中廣州校區正在擴建,計劃建設22萬平米的樓宇,預計在2023年末前學生容量預計將增至約36,000名;海濱校區則計劃今年動工,計劃建設23萬平米的樓宇,預計在2023年末前學生容量預計將增至約10,000名。

所以,公司擴建的校區樓宇要投入使用,最早也在2023年,2023年要實現在校生擴招,那只能增加兩個校區的利用率。而就算兩個校區利用率達到100%,公司2021及2022兩個財年的在校生累計增速也只約為17.65%。因此,公司未來兩個財年的在校生增速將出現較大幅度放緩,進而影響公司業績增速。

所以就不難理解為何科大教育要舉債同時擴建兩個校區了,但高於行業平均值的負債率也是擺在科大教育面前的難題。

若加上資本化利息,科大教育2020財年的融資成本高達4000萬元,在行業處於高位。債務高壓,手頭現金流減少,這並不利於科大教育的長期持續並購。而在公司未來策略中,擴大業務運營、通過收購擴大校網是其重點,因此赴港上市融資成為科大教育解決資金問題的有效途徑之一。

小結:在政策東風下,科大教育增長迅猛,在校生和業績增長可觀。但校區擴建尚需時日,資金問題也成為公司擴大發展的一大障礙。被中國科技大學「打假」的科大教育,上市融資解渴是其最亟需解決的一道題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享