截至2021年1月18日,a股共有6家人用疫苗企業上市,另外還有1家人用疫苗企業準備登陸科創板。

康華生物市值為294.49億元,2019年營收為5.55億元、2020年三季度營收為8.25億元;

康泰生物市值為1003.97億元,2019年營收為19.43億元、2020年三季度營收為14.2億元;

康希諾市值為913.59億元,2019年營收為0.0228億元、2020年三季度營收為0.0567億元;

萬泰生物市值為1173.49億元,2019年營收為11.84億元、2020年三季度營收為15.99億元;

沃森生物市值為545.3億元,2019年營收為11.21億元、2020年三季度營收為15.67億元;

智飛生物市值為2260億元,2019年營收為105.87億元、2020年三季度營收為110.5億元;

截至同日,這6家人用疫苗企業的總市值為6190.84億元。由於萬泰生物目前的核心收入為體外診斷產品,其劃入人用疫苗企業之中是因為其重組戊型肝炎疫苗已獲批上市、二價宮頸癌疫苗正在進行生產銷售,若剔除萬泰生物,5家企業合計市值達5017.35億元。

按平均計,a股上市的人用疫苗企業平均市值達到了千億級别。因此,即便是基本面再不濟的企業,在如此體量的市場與有限競爭之中,也應得到投資者的重點關注。以上,便是準備在科創板上市的歐林生物的投資背景。

歐林生物

歐林生物的增長引擎不在於吸附破傷風疫苗和hib結合疫苗,而在於其在研的5款1類創新疫苗和5款多聯多價疫苗。

1類創新疫苗分别是重組金黃色葡萄球菌疫苗(大腸桿菌)、a群鏈球菌疫苗、新型冠狀病毒多肽疫苗、新型冠狀病毒重組蛋白疫苗、新型冠狀病毒mrna疫苗;

多聯多價疫苗分别是a群c群腦膜炎球菌-b型流感嗜血桿菌(結合)聯合疫苗、23價肺炎多糖疫苗、13價肺炎結合疫苗、吸附無細胞百(三組分)白破聯合疫苗、吸附無細胞百(三組分)白破和ac-hib聯合疫苗(六聯秒);

上述佈局構成了歐林生物的投資優勢,但同時也構成了歐林生物的長期競爭劣勢,因為羅益、康泰、沃森、智飛都是歐林某一(在研)產品的競爭對手。一優一劣共同構成了歐林生物的投資基礎,因此這需要投資者匹配市場的風險偏好,用賠率對歐林的投資時機進行思考,如此才能生成符合歐林生物的投資策略。

進一步觀察歐林生物的基本情況。

吸附破傷風疫苗旨在預防破傷風梭狀芽孢桿菌通過皮膚或黏膜破口侵入人體,產生毒素後引起的全身骨骼肌持續強直性收縮和陣發性痙攣為特徵的急性、中毒性疾病。重症患者可發生喉痙攣、窒息、肺部感染和器官功能衰竭,在無醫療幹預的情況下,重症患者病死率接近 100%,即使經過積極的綜合治療,全球範圍病死率仍為30%~50%。

破傷風疫苗按應用對象年齡可劃分為吸附破傷風疫苗及成人白破,和成人白破、白破、百白破、四聯苗、五聯苗。前者針對的是12歲以上的人群,後者針對的是12歲以下的兒童。

具體來說,吸附破傷風疫苗(歐林產品)用於發生創傷機會較多的人群,其接種人群主要為青少年及成年人(妊娠期的婦女);成人白破全稱為吸附白喉破傷風聯合疫苗,針對的是12歲以上的人群;白破(吸附白喉破傷風聯合疫苗)針對的是12歲以下的兒童;百白破(吸附無細胞百白破聯合疫苗)針對的是3月-6周歲的兒童;四聯苗(無細胞百白破b型流感嗜血桿菌聯合疫苗)針對是3月齡以上的嬰幼兒;五聯苗(吸附無細胞百白破脊髓灰質炎和b型流感嗜血桿菌(結合)聯合疫苗)針對的是2月齡以上的嬰幼兒。

12歲以上群體所用的破傷風疫苗和四聯苗、五聯苗均為非國家免疫規劃疫苗,因此歐林該款產品的批簽發量要遠低於同期同行用於12歲以下群體的產品。但由於該款產品的銷售價格要遠高於同行用於12歲以下群體的產品,因此在營收規模上相差不大。

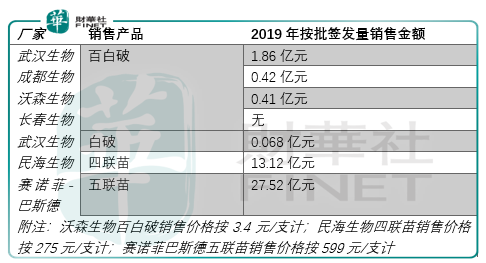

以武漢生物為例,其2019年針對12歲以下目標群體的百白破產品批簽發量為5482.66萬支,銷售價格為3.4元,按批簽發量銷售金額為1.86億元,而同期歐林吸附破傷風疫苗的銷售金額為1.36億元。

根據灼識報告,我國吸附破傷風疫苗市場規模於2019年僅為1.67億元,結合上圖便可以理解為何歐林要研發吸附無細胞百(三組分)白破聯合疫苗、吸附無細胞百(三組分)白破和 ac-hib聯合疫苗(六聯苗),目前這兩款多聯多價疫苗還處於臨床前研究階段,因此在短中期内,歐林這塊業務的想象空間不大。

Hib結合疫苗旨在預防流感嗜血桿菌(hi)通過唾液飛沫傳染引起的嬰幼兒肺炎、腦膜炎、敗血症等多種嚴重疾病。該病菌的易感人群為 5 歲以下兒童,尤其是 2 月齡至 2歲的嬰幼兒,在該病菌造成的嚴重疾病中95%是由b型流感嗜血桿菌引起的。

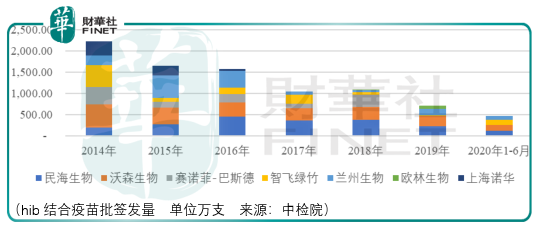

由於hib結合疫苗和聯合疫苗(ac-hib聯合疫苗、無細胞百白破-b 型流感嗜血桿菌聯合疫苗(四聯苗)和吸附無細胞百白破-滅活脊髓灰質炎和 b 型流感嗜血桿菌(結合)聯合疫苗(五聯苗))存在一定的替代性,因此hib結合疫苗的市場規模在不斷地萎縮,從2014年的23.7億元下降至2019年的7.7億元,後續即便納入國家免疫疫苗後可帶動市場規模上漲,但考慮到單價的下降,這樣的增長是不可持續的。

結合目前市場的競爭狀況,沃森、北京民海、蘭州生物分别於2019年佔據著42.42%、26.32%、19.7%的份額,這對於2019年才正式進入該市場的歐林而言是沒有競爭前景的。

Ac結合疫苗旨在預防腦膜炎奈瑟氏菌由鼻咽部侵入血循環,形成敗血症,最後局限於腦膜及脊髓膜,形成化膿性腦脊髓膜病變。

腦膜炎奈瑟菌按其表面特異性多糖抗原的不同可分為 a、b、c、h、i、k、l、w135、x、y 等血清群,其中,a、b、c、w135、y 群是目前全球主要流行的致病菌群,而中國以a、b、c 群為主,w135 群發病率逐漸上升。

已上市的流行性腦脊髓膜炎疫苗主要分為多糖疫苗和多糖-蛋白結合疫苗兩類,包含a群腦膜炎球菌多糖疫苗、a群c群腦膜炎球菌多糖疫苗、ac結合疫苗、ac-hib聯合疫苗和 acyw135 群腦膜炎球菌多糖疫苗等多種品種。

其中,a群多糖疫苗和ac多糖疫苗為免疫規劃疫苗,主要針對 2 歲以上的兒童,而ac 結合疫苗(歐林產品)主要針對 2 歲以下兒童,歐林生產ac結合疫苗預計於2021年上市銷售。

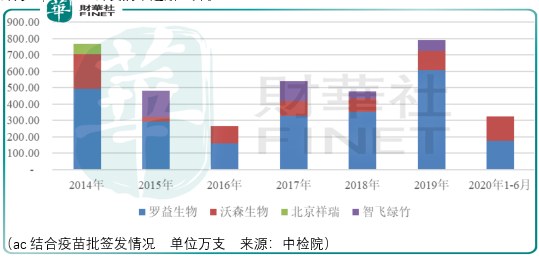

Ac結合疫苗並不是個好市場,其規模僅從2014年的6,4億元上漲至2019年的9.5億元,並且羅益生物和沃森佔據了主要的份額,這對於歐林而言並不樂觀。

從中短期業績增長來看,上述3種疫苗的前景都不樂觀,唯一可以樂觀期待的只有ac-hib聯合疫苗。

一方面,ac-hib聯合疫苗研發已處於iii臨床。另一方面,作為國内ac-hib聯合疫苗曾經的獨家供應商智飛生物,由於產品創新不足的問題,2020年2月20日,監管層對智飛再注冊申請作出不予再注冊的審批意見。

因此,於2019年仍然高達8.99億元的ac-hib市場對於歐林來說就是一個潛在的增長點,但需要考慮的是,歐林與智飛的ac-hib聯合疫苗處於iii期臨床,預計最快2023年上市,在此期間,由於原本的接種者已經逐漸接受接種其他具有相似替代作用的疫苗,尤其是腦膜炎球菌和hib相關新型疫苗市場的快速擴大,導致ac-hib聯合疫苗市場規模難以恢復到原來的水平。

據此,對於歐林在ac-hib聯合疫苗業務的增長期待需要打上折扣。

最終,真正能夠左右歐林生物發展方向的只有重組金黃色葡萄球菌疫苗。該款疫苗由歐林與陸軍軍醫大學共同研發,其旨在預防金黃色葡萄球菌引起的致化膿性關節炎、骨髓炎、膿毒血症、急性肺炎、心内膜炎等嚴重感染並發症,還可引起燙傷樣皮膚綜合徵和中毒性休克綜合徵等全身致死性感染。

目前歐林的該款疫苗處於ii臨床,其研發風險仍然不可小觑,畢竟在此之前已有3款產品研發失敗,6款產品後續未見公開報道。按歐林預計,倘若研發順利,該款疫苗有望於2025年上市,市場規模有望達到3.53億元。

總結

儘管歐林的長期價值還未兌現,但考慮到國内從業的「玩家」有限,其或許能夠獲得高於市場平均水平的估價,而投資者應當利用市場的特點,在可能出現的悲觀極端定價之下對其逆勢押注,於賠率佔優之上做一把價值投資。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享