建基於供應鏈的技術驅動型電商京東(09618-HK, JD-US),公佈了一份整體來看擁有強勁同比增長的2020年第三季業績。

然而資本市場對此並不賣賬,在其美股開市前夕公佈業績後,京東美股股價大跌7.41%,收報85.26美元。亞洲時段的跌勢也讓人抓急,大跌7.12%,收報341.80港元。

許多人說京東被拼多多比下去?實情是這樣嗎?如何解讀京東的業績?

平心而論,京東截至2020年9月30日止第三季收入的增長態勢還是十分強勁的,季度淨產品收入同比增長27.38%,至1513.99億元(單位人民幣,下同),淨服務收入同比增長42.7%,至228.15億元。總收入同比增長29.2%,至1742.14億元。

但是,如果對比第二季的數字,第三季的業績顯得頗為乏力,這主要因為第二季適逢京東購物狂歡季618,帶動第二季銷售收入高速增長。第二季總收入的同比增長率達到了33.79%。

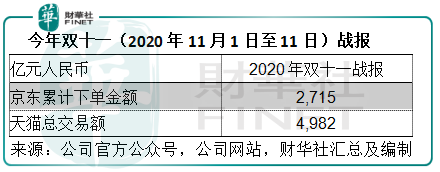

在業績發佈會上,管理層提到今年雙十一期間的銷售數據要比年中購物節618理想,消費者似乎在年底來臨之前更願意增加消費,或許可以預見,其雙十一覆蓋的第四季銷售數據或較第三季有增長。

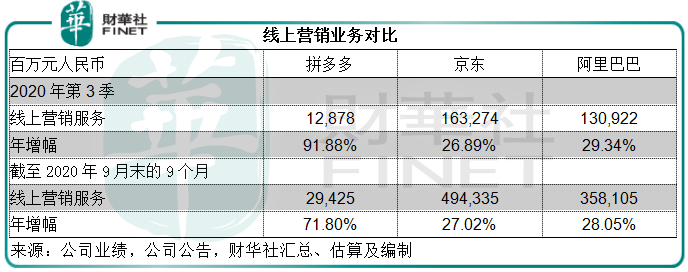

京東的收入增速雖強勁,但是一下子就被同行比下去。我們來對比一下京東與拼多多(PDD-US)和阿里巴巴(09988-HK, BABA-US)截至2020年9月末三個月季度業績。

先來看線上營銷服務,即京東的零售業務,期内的收入佔比大約為93.81%。我們來對比一下拼多多的線上營銷服務(大約佔其第三季總收入的90.63%),以及阿里巴巴的核心商業業務(大約佔其第三季總收入的84.43%)。

上表可見,拼多多的增速非常強勁,這與其用戶的快速擴張相吻合。

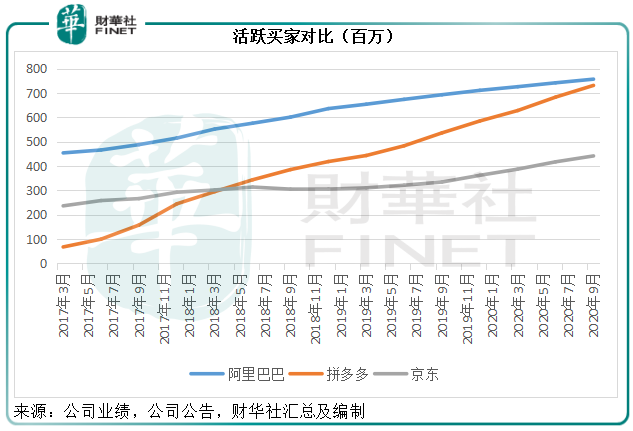

截至2019年9月末的12個月,京東的年度活躍用戶數同比增長32.1%,達到4.416億,按照京東的定義,年度活躍用戶數指截至相應日期止12個月至少購買過一次的客戶賬戶,包括自營模式和平台模式。我們按照這一定義,找到了拼多多和阿里巴巴(中國電商業務)的對應數據,拼多多同比增長36.36%,達到了7.313億,而阿里巴巴同比增長9.24%,至7.57億。

見上圖,拼多多的橙色線迅速地與阿里巴巴靠攏,並接近相交,反映拼多多已快趕上阿里巴巴;而京東的灰色線稍顯平穩,但這幾個季度已略見傾斜,這或與京東沉澱優質客戶,重質不重量的策略相符。在業績發佈會上,京東管理層提到希望通過供應鏈打造可持續發展模式,而不是靠流量的補貼來實現增長。

需要注意的是,這三個平台在收入確認方面存在很大的差異:

1.京東的零售商業更多是自營業務,其優勢在於供應鏈,與線下的傳統零售商更為接近,注重存貨和物流管理,因為對供應鏈和物流鏈的把控,讓京東更有效管理整個零售週期;

2.拼多多的收入則主要依據商家競投商品相關關鍵字所提供的線上營銷服務而獲確認,另外也根據平台為商家提供的交易服務收取費用,換言之,更像是線上廣告及營銷服務供應商;

3.阿里巴巴的國内電商業務與拼多多有點相似,按照既定的市場競價系統,依據平台的營銷服務向商家收取表現費。其收入包括客戶管理費、佣金和其他收入。阿里巴巴也有部分自營業務,但規模相對較小。

所以我們採用同比增速來進行比較,而稍微忽略收入規模的比拼,因為增速較能反映三個平台自身的相對表現。

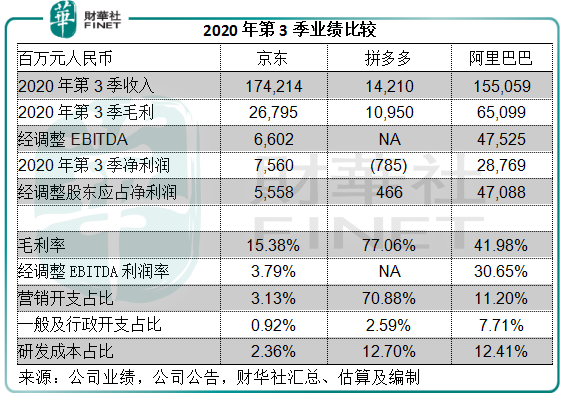

從下表中的開支佔比亦可看出:在運營上,這三個平台的側重點存在很大差異。

京東的毛利率最低,因為京東涉及自主零售,貨值高、購貨成本高,而拼多多和阿里巴巴則主要提供平台服務,沒有貨品庫存的煩惱,成本自然低,毛利率也高得多。

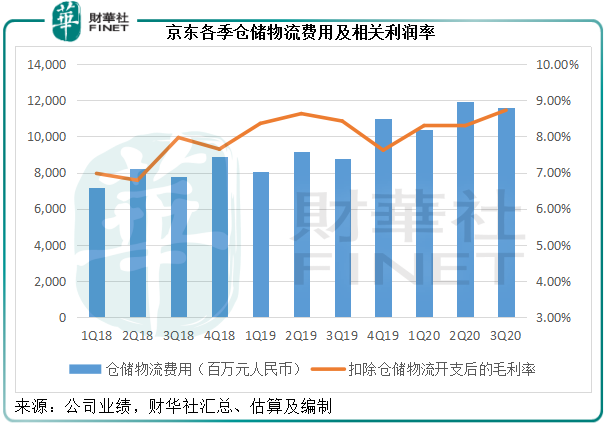

京東還有一項開支突顯其作為供應鏈運營商的優勢,就是履約開支,為方便讀者理解,我們稱之為倉儲物流開支,以上的毛利率計算並沒有計及倉儲物流開支(即履約開支,下同)。2020年第3季,這項開支佔京東淨產品收入的比重達到了7.66%,佔其總收入的比重達到了6.65%。

正是在物流倉儲方面的數字化、科技化、規模管理化模式,讓京東能夠掌控整條供應鏈乃至整個零售週期,並能非常順利地切入到生鮮貨品供應和大商超業務。在業績發佈會上,管理層亦提到大商超將是其未來注重的賽道,這正是利用其物流和供應鏈的優勢。

截至2020年9月30日,京東物流運營超過800個倉庫,包括京東物流管理的雲倉面積在内,京東物流倉儲總面積達到了2000萬平方米。從下圖可見,儘管倉儲物流費用仍在攀升,但扣除倉儲物流開支後的毛利率已不斷改善,反映其前期對物流的投入正逐漸結出碩果。

再看京東三費(營銷、行政和研發開支)佔比,皆為三者中的最低,正如前文所述,京東的優勢在物流,所以加大火力發展其擅長的領域,從其扣除倉儲物流開支後毛利率的攀升可以看出,京東的可持續發展模式應該是可行的。

拼多多的營銷開支佔比達到了70%以上,嚴重蠶食了毛利,這與拼多多拼流量、拼人氣的人設相符,至於其迅猛的用戶基數保留率能到達哪個水平,還需留待後續觀察。

阿里巴巴的研發成本最高。大家都知道阿里巴巴發家在電商,然而這不能一勞永逸,在京東、拼多多等各式各樣電商平台的追趕下,阿里巴巴需要打造更圓滿的生態留存客戶,阿里雲是連接其各個生態的重要介質,科技更是阿里巴巴中興的重要手段,所以它的定位也十分明確——研發投入。

最後來看淨利潤,京東第三季淨利潤同比增長11倍,至75.6億元,看似十分理想,其實不然,這其中證券投資公允值變動等一次性收益佔了大比重,達到了37.29億元,佔其稅前利潤的45.06%,多少帶點水分。如果不考慮這些非經常性業務項目,其非公認會計準則下歸母淨利潤實際同比增長80.11%,至55.58億元。

拼多多第三季淨虧損縮減了66.39%,至7.85億元。如果扣除一次性項目和股權激勵費用,拼多多於期内實際扭虧為盈,錄得淨收益4.66億元,相較上年同期為淨虧16.6億元。需要注意的是,在上表可以看出,拼多多的營銷開支已蠶食了大部分毛利,再加上研發和行政開支,其收入已不足以覆蓋所有費用,拼多多的虧損狀態是必然的,只不過拼多多的許多行政費用以股權的形式抵免,而這種方式最終會攤薄股東的權益。總體而言,拼多多當前的虧損狀態仍難扭轉。

阿里巴巴截至2020年9月末財季股東應佔淨利潤同比下降60.34%,至287.69億元,或主要與上年同期螞蟻集團的收益有關。如果扣除這些雜音,其非公認會計準則下歸母淨利潤實際同比增長43.78%,至470.88億元。

從最終的扣非歸母淨利潤水平來看,京東的2020年第三季業績表現在質量上略勝一籌。

以上我們簡單分析了三家平台的變現和盈利模式,也可大致看出三家平台的發力點:拼多多——流量,京東——物流供應鏈,阿里巴巴——雲與生態。

在現階段,沒有必要去比較哪家平台更顯優勢,因為它們所處的賽道並不一樣,而且都依照自己的特殊模式進行發展和投資——最終為股東創造價值才是王道。在這個意義上看,三家平台第三季業績表現都不錯,京東和阿里巴巴實現了有質量的利潤增長,拼多多得以顯著減虧。未來,我們會繼續留意三家平台的發展,敬請讀者留意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享