2017年11月15日珀萊雅(603605-CN)登陸A股市場,自2018年2月6日前後觸底後便展開了一輪長牛之旅,截至2020年11月11日,錄得漲幅737.5%,最大漲幅813.93%。無獨有偶,遠在巴黎證券市場交易的歐萊雅(orep)自2018年初以來股價漲幅約80%,自2008年以來股價漲幅約530%。

這對於即將登陸創業板的貝泰妮而言有好有壞,壞的方面是注意力導致估值不便宜,價值回歸亦需要時間。從珀萊雅的股價走勢來看,這並非是半導體、科技股、證券股式的突發式暴漲,它的漲幅在每一階段都是不起眼的,但是連在一起卻令人刮目,那麽這意味著,在價值回歸的過程中,它也不會呈現出暴跌式的走勢。

好的方面在於,從更長期的角度,我國國產化護膚品牌的進程也許已經開啓或者正在開啓,無論是哪一種,對於深耕其中並具備競爭實力的企業而言將是天賜良機,投資者應當重點把握其中的機遇,貝泰妮便是一例。

貝泰妮

貝泰妮是一家以「薇諾娜」品牌為核心,專注於應用純天然的植物活性成分提供溫和、專業的皮膚護理產品,重點針對敏感性肌膚,在產品銷售渠道上與互聯網深度融合的專業化妝品生產企業。

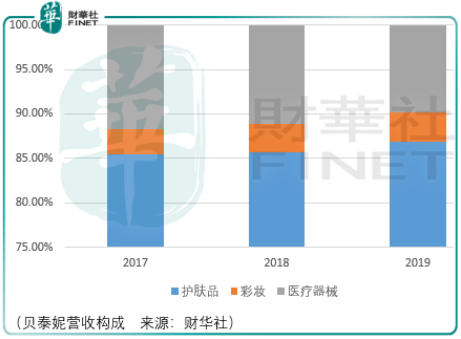

圍繞著已成功塑造的「薇諾娜」品牌,貝泰妮在此基礎上不斷衍生,積極拓展多層次銷售市場,塑造了專注於專業嬰幼兒護理的「WINONA Baby」品牌、專注於痘痘肌膚護理的「痘痘康」品牌、專注於高端皮膚修護的「Beauty Answers」品牌、專注於幹燥性皮膚護理的「資潤」品牌,以滿足不同年齡、不同偏好的消費者需求。需要注意的是,目前薇諾娜於2017-2019年營收佔比仍然較高,分别為99.68%、99.85%、99.37%。

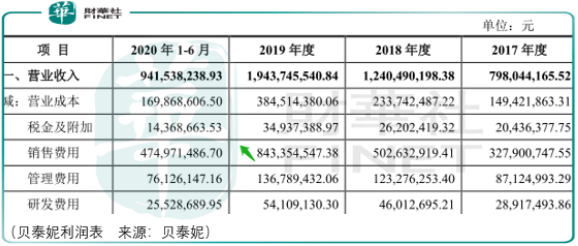

貝泰妮的價值點在於其抓住了化妝品線上化趨勢的機會,從結果看,其業績於2017-2019年呈現了爆發式的增長:營收從7.98億元增至19.43億元、歸母淨利潤從1.53億元增至4.11億元。

抓住機會的背後,體現的是貝泰妮以下幾點實力:

1.選取差異化競爭策略。敏感肌膚護理和修飾領域的目標群體主要為敏感肌膚人群,相較於普通人群而言,敏感肌膚人群的皮膚對於環境因素、季節變化等外部刺激的敏感性更強,因此對於護膚品的安全性要求更高。相較於一般化妝品企業而言,為滿足市場的專業護膚需求,針對敏感肌膚護理的化妝品企業往往會集中有限資源專注於敏感肌膚適用產品的研究開發,而護膚品的研發涉及生命科學、精細化工、皮膚科學、植物學等多學科的交叉研究與運用,需要強大的資金支持、技術研發團隊支持,存在較高的技術壁壘,貝泰妮結合自身的技術特點選擇了這條賽道,其產品對「薇姿」、「理膚泉」、「雅漾」等國際品牌。

從市場需求來看,由於空氣、環境、壓力等多因素的影響,敏感肌人群基數較大且覆蓋範圍越來越大,我國 35%以上女性屬於敏感肌人群,反映在銷售數據上,即近三年貝泰妮產品復購率已經接近30%。

2.強勢線上渠道推銷策略。2019年,來自線上銷售營收佔比達76.7%,55.56%為線上自營渠道、18.17%為線上b2c渠道、2.96%為線上經銷渠道。報告期内線上自營收入主要來自於薇諾娜官方旗艦店(天貓)、薇諾娜專櫃服務平台、薇諾娜官方旗艦店(京東)、薇諾娜網上商城以及薇諾娜貝泰妮專賣店,以上店鋪合計佔線上自營收入比例分别為92.19%、97.98%、97.92%。

在線上自營模式下,貝泰妮主要通過平台推廣(如平台佣金、直通車、鑽展等)、社交媒體、kol、網絡直播、ip合作等形式進行宣傳推廣和引流,此外貝泰妮還通過派駐在線下終端銷售網點的促銷人員(ba)與消費者進行溝通和交流,並引導消費者通過公司依託微信平台自主搭建的「薇諾娜專櫃服務平台」進行產品購買,由此實現將線下流量引入到線上渠道。

如此推動使得貝泰妮銷售收入尤其是線上渠道銷售收入快速增長,2018 年、2019年和2020年1-6月,公司主營業務收入分别較上年同期增長56.35%、57.31%和 32.87%,其中線上渠道銷售收入增長分别為 80.55%、68.26%和 48.15%。

亮眼的數據背後也需要關注到相應的風險點。貝泰妮的銷售費用從2017年的3.27億元大幅增長至2019年的8.43億元,這並非只是銷售規模增長所致,還源自於線上獲客成本的增加。報告期内,貝泰妮獲客成本金額分别為2333.62萬元、5708.59萬元、11718.85萬元,相應的獲客費用率分别為獲客費用率分别為5.73%、8.46%、9.99%。

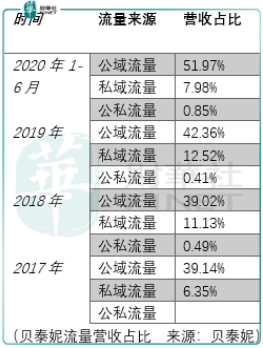

從上圖可知,來自公域流量的營收佔比一直在擡升,且遠高於私域流量的營收佔比,這意味著貝泰妮在流量獲客上在一段時期内仍然要受制於各電商平台(天貓、京東、唯品會)獲客成本轉移。

那麽隨著潛在的網購用戶增量趨於穩定、互聯網流量紅利效應逐漸減弱、主要頭部電商平台的商家競爭日趨激烈、公域流量的獲客邊際效益有所下滑,貝泰妮是否有較為清晰的線下渠道佈局計劃?抑或者在線上產品價格、渠道佈局、私域流量營收配比上有所變化?

然而即便考慮到以上令人疑惑的問題,貝泰妮自身增長空間仍然值得期待:

其一,巨大的市場空間。2014-2019年間我國護膚品市場從1500億元左右增至2500億元,而目前珀萊雅、丸美股份(603983-CN)、貝泰妮的營收級别僅在20-30億區間。

其二,值得期待的品牌復製策略。雖然薇諾娜的成功不一定可以順利的移植到WINONA Baby、痘痘康、Beauty Answers及資潤上,但考慮到比較優勢,貝泰妮的品牌拓展仍然值得期待。

總結

總體而言,雖然存在線上獲客成本增加的問題,但瑕不掩瑜,但考慮到價值回歸的因素,投資者需要增加耐心以及降低長期投資回報區間,如此才能把握住護膚品牌國產化的增長潮流。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享