新能源汽車正在經歷最好的時代。

今年内,國產造車新勢力之二理想和小鵬前後腳先後在美股上市。蔚來、小鵬、理想汽車自此齊聚美股市場。前有特斯拉屢創新高,國產新勢力的新能源汽車造車故事在海外同樣俘獲投資者青睐。上市至今短短幾個月,理想汽車和小鵬汽車股價已分别上漲了89.55%及97.88%。

很難想象,新能源汽車造車商此時正風光無限,而它的產業鏈上遊卻有龍頭白馬股正身處寒冬。

但事實就是這樣。

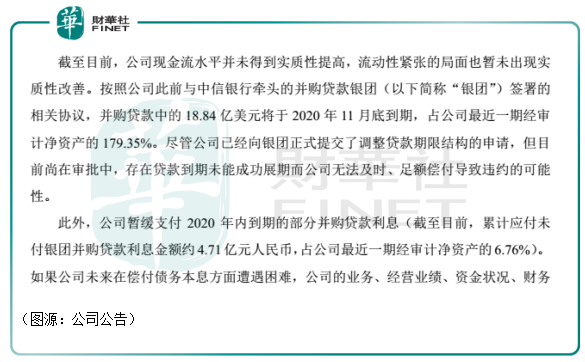

近日,天齊鋰業(002466-CN)又一次發佈流動性風險公告,表示當前仍有18.84億美元、將在本月到期的併購貸款未償還。另外,公司已經暫緩支付了今年到期的部分併購貸款利息4.71億元。

以上未償還貸款及貸款利息分别佔公司淨資產179.35%及6.76%。

極端情況下,如果公司未能如期償還貸款,等待它的可能是申請破產,然後由法院指定清算組進行清算,用剩餘財產償還債務——只是天齊鋰業的淨資產還不足以償還它手頭的貸款。

無論如何,這只新能源汽車產業鏈上遊的曾經大白馬已感受到了深深的涼意。

天齊鋰業的發家壯大,離不開它的兩次蛇吞象式併購。

1997年,天齊鋰業的創始人蔣衛平下海創業,主要從事礦物進出口。在創業之前,他有十年的農機公司銷售經驗。2004年,蔣衛平接過了四川當地一家小型縣辦鋰鹽加工廠射洪鋰業,並將其該改名天齊鋰業。

當時的天齊鋰業總資產只有7000多萬元,累計虧損達6232萬元。

蔣衛平接手天齊鋰業之後,公司經營情況有所好轉。2007年至2010年,天齊鋰業的營收都在3億元上下;因為鋰鹽價格波動,扣非淨利潤從6402萬元降至3295萬元。

2010年10月,公司在深交所中小板上市。當時的天齊鋰業已經是國内鋰礦加工行業龍頭,但較國際上的同行競爭對手還相差甚遠。

上市之後,天齊鋰業開始插上融資併購的翅膀展翅高飛。2013年,天齊鋰業作價30.41億元收購其上遊供應商泰利森51%股權。泰利森擁有西澳大利亞格林佈什鋰輝石礦藏。

收購完成之後,從2014年至2017年間,天齊淨利潤立竿見影地從1.31億元升至21.45億元,資產負債率仍保持了50%以下。

2018年,天齊鋰業以更高的價格(40.66億美元約合人民幣259億元)收購智利礦業化工公司(SQM)23.77%股份,成為其第二大股東。

截止2017年底,天齊鋰業賬面貨幣資金只有55.24億元,顯然不足以完成該筆交易。於是,天齊鋰業只得加槓桿從境内外銀團融資35億美元,完成了該次收購。

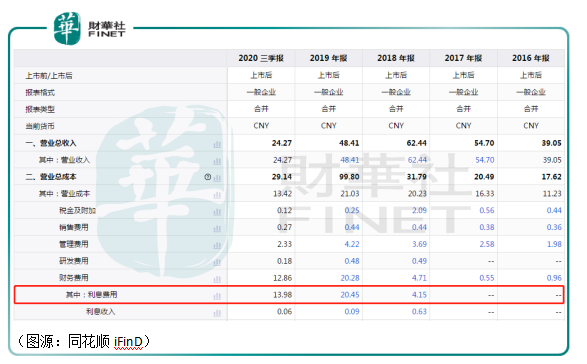

收購完成之後的2018年,天齊鋰業的營收增長至62.4億元,歸母淨利潤為22億元,市值超過800億元,成為了名副其實的行業大白馬,一度被稱為中國「鋰王」。

只不料鋰礦行業隨即進入下行週期,天齊鋰業高價併購買回來的竟然是一個隨時會引爆的「雷」。

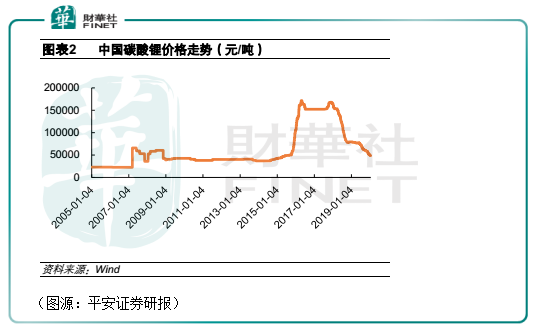

天齊鋰業加槓桿併購SQM之後,鋰鹽價格卻開始進入下行週期。碳酸鋰的價格從最高點超過16萬/噸跌落至不到5萬元/噸。受此影響,上遊的礦石、中遊冶煉價格均出現持續回調。澳洲出口到中國的鋰輝石價格從2018年初約900美元/噸下降到目前約500美元/噸。

結果導致SQM成了天齊鋰業手中一顆隨時會引爆的「驚天大雷」。18年9月底,天齊鋰業賬上的長期借款只有18.79億元,但完成SQM的併購後,公司長期借款就飙漲至253.26億元。

對應公司的利息支出也從2018年的4.15億元增至去年的20.45億元,淨增約四倍。

公司要還巨額借貸及利息的同時,SQM業績未達預期,還導致天齊鋰業商譽暴雷。根據業績承諾,SQM在2019年、2020年、2021年、2022年淨利潤要分别達到5.78億美元、9.37美元、11.46億美元、17.21億美元。

但實際上,SQM去年錄得淨利潤為2.34億美元,同比下降46.47%,並未達到業績承諾。因此,天齊鋰業不得不多次修改業績預告。

2019年三季報,公司預計全年盈利0.8億元至1.2億元。今年2月份,公司盈利下修至虧損26億元至38億元。年報發佈前一天,公司虧損再次下修至59.83億元,理由是對SQM長期股權投資計提減值準備52.79億元。

截止今年第三季,天齊鋰業長期股權投資仍有245.28億元。若未來SQM繼續未能達到業績承諾,天齊鋰業仍將「冬雷震震」。

從另一個角度來看,按照持股比例計算,去年SQM為天齊鋰業貢獻的利潤為4.04億元,但當年併購SQM的融資貸款產生的利息高達16.5億元。

怎麽看,天齊鋰業的收購SQM都是一宗血虧的交易。

截止今年第三季,天齊鋰業賬上現金只有12.95億元,對應本月到期的貸款卻有18.84億美元。如果債權人不寬限還款期限且公司無法找到新的戰投,單靠賬上薄弱的資金,顯然是無法補足這個缺口的。

根據公司公告披露,天齊鋰業日常貸款的授信銀行還包括交通銀行、中國民生銀行、匯豐銀行、平安銀行、建設銀行等大行。

如果無法解決流動性危機,天齊鋰業可能會被起訴、銀行賬戶及資產都會被凍結,並被要求支付相關違約金、滞納金及罰息。若天齊鋰業最終遭遇該等不測,以上大行難保證不會受到牽連。

危急時刻,天齊鋰業的大股東卻在頻繁減持。其中,成都天齊實業從7月份起已連續18次減持公司股份。這頗有大難臨頭各自飛的感覺。

自爆無法還清貸款之後,今日天齊鋰業開盤即跌停。惟之後公司股價跌幅震蕩收窄,至收盤股價報22.69元,跌7.69%。

這說明,市場中仍有人看好天齊鋰業的前景。

公司自身也在積極引入戰投,以降低自己的槓桿率——我們不妨來探討一下天齊鋰業有什麽投資價值。

今年第三季,公司營收為5.47億元,同比下滑36%;歸母淨利潤為虧損4.07億元,同比下滑891%。收入減少的主要原因是化合物價格同比下降。

好消息是,行業會迎來拐點。

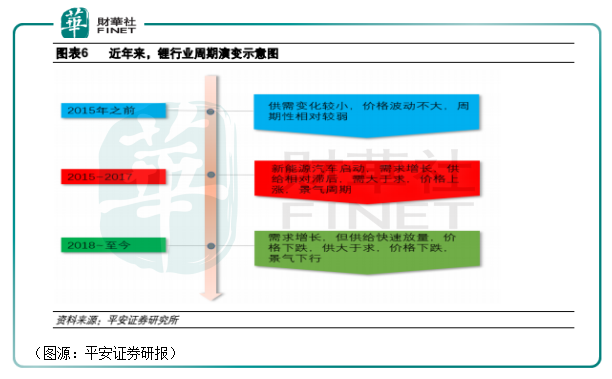

外界一致預期,當前鋰行業因為供給快速放量導致供求失衡,進入下行週期。但新能源汽車對傳統燃油車的替代及鋰電池正極材料從磷酸鐵鋰向三元正極的轉變過程中,正極材料的鋰含量也將從4%上升到7%,將會鋰需求快速上行。

供給端澳洲鋰礦開發可能會放緩,今年鋰固體礦的供給壓力將會減輕。於是,今年會是鋰鹽價格探底的一年。行業龍頭天齊鋰業將會在黑暗中等待黎明。

但今年新冠疫情的出現,可能讓行業拐點出現的時間再度滞後。

上半年,因為線下經銷商停業,新能源汽車缺少了很多線下的消費場景,導致交易幾乎停滞,進一步打壓了鋰鹽的價格。

天齊鋰業第一次併購成為行業鋰王,剛好碰上了行業的景氣期。及至2018年開始,行業進入下行期,公司第二宗併購的SQM就開始暴雷。所以說,白馬股天齊鋰業始終未能證明自己有擺脫行業週期影響的能力,其毛利率一直受下遊產品價格影響波動。

因此,即使現在新能源汽車即使是市場上最火的題材股,作為產業鏈的上遊龍頭,天齊鋰業股價表現仍然不佳——因為行業仍未走出下行週期。

另一重顧慮想必也是有的。行業的每一次下行週期,都會淘汰一批落後的產能。本來龍頭企業就可以借著一輪優勝劣汰鞏固自己的市場集中度優勢。

但這次的鋰行業出清,情況有些特殊。因為趕在不恰當的時候上槓桿併購擴張,天齊鋰業正面臨無法還債的窘境。如果白衣騎士沒有出現,它會不會成為被淘汰的落後產能呢?

再深一層想,會有白衣騎士會願意拯救身陷囹圄、負債上百億、持續虧損的天齊鋰業嗎?

的。行業的每一次下行週期,都會淘汰一批落後的產能。本來龍頭企業就可以借著一輪優勝劣汰鞏固自己的市場集中度優勢。

但這次的鋰行業出清,情況有些特殊。因為趕在不恰當的時候上槓桿併購擴張,天齊鋰業正面臨無法還債的窘境。如果白衣騎士沒有出現,它會不會成為被淘汰的落後產能呢?

再深一層想,會有白衣騎士會願意拯救身陷囹圄、負債上百億、持續虧損的天齊鋰業嗎?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享