最近力求低調的阿里巴巴(09988-HK)公佈了一份挺内斂的季度業績。

按美國會計準則編制的季度業績顯示,截至2020年9月30日止的三個月,阿里巴巴錄得收入1550.59億元(單位人民幣,下同),數值或許稱得上為最高的季度收入,同比增長30%。歸母淨利潤為287.69億元,同比下降60%,主要因為去年同期錄得與螞蟻集團持股有關的一次性重大收益。如果不考慮此一次性收益、股權激勵費用及其他非經常性項目,阿里巴巴的經常性淨利潤或為470.88億元,同比增長44%。

財華社合併了阿里巴巴的2021財年前兩個財季數據:截至2020年9月30日的六個月,阿里巴巴的上半財年收入同比增長32%,至3088.1億元;毛利率由去年同期的46.34%下降至43.50%;歸母淨利潤同比下降18.59%,至763.6億元,而扣除非經常性款項後的非公認會計準則淨利潤則達到865.62億元,同比增長35.89%。

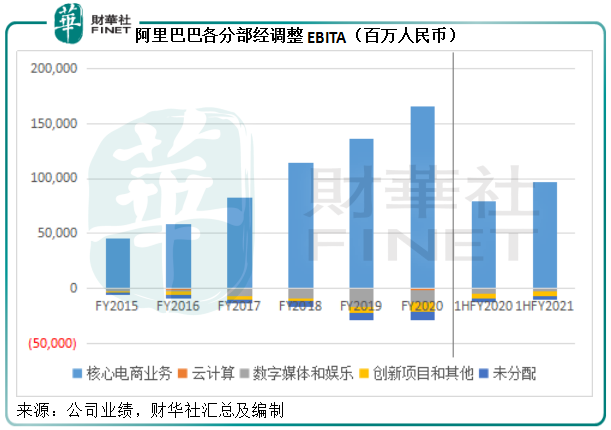

從整體來看,阿里巴巴的這份季度業績仍保持強勁的收入增長,但是核心電商業務的利潤率收窄,雲計算和數字媒體及娛樂業務的虧損有所改善,卻未足以抵消核心電商業務利潤的下降。

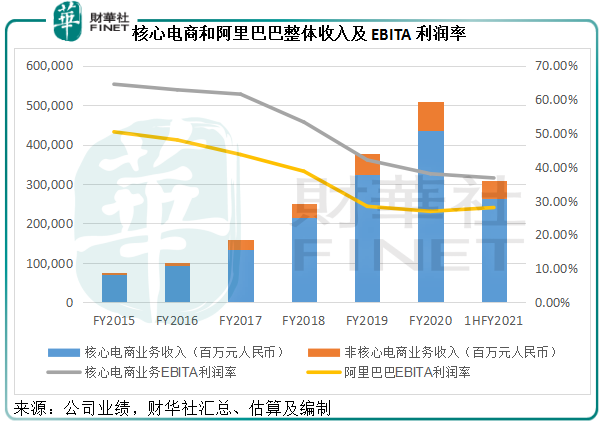

核心電商仍是阿里巴巴主要的收入和利潤來源。

截至2020年9月30日止的財季,核心電商業務貢獻收入1309.22億元,按年增長29.34%,佔總收入的84.43%;經調整EBITA(扣除利息、稅項及攤銷前利潤)同比增長19.14%,至459.58億元,抵消了阿里巴巴其他業務分部的所有虧損。

但是從下圖可見,儘管收入在持續增長,但核心電商業務的收入增速已有所放緩,且EBITA利潤率傾斜向下,反映該業務的盈利能力在收縮。

為什麽?

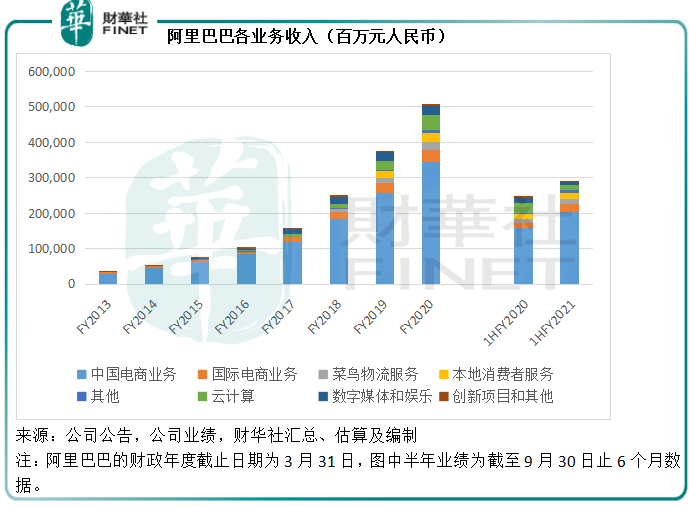

從我們匯總的截至2020年9月30日止六個月數據可以看到,中國電商業務依然是阿里巴巴最為重要的業務支柱,佔比達到70.71%。

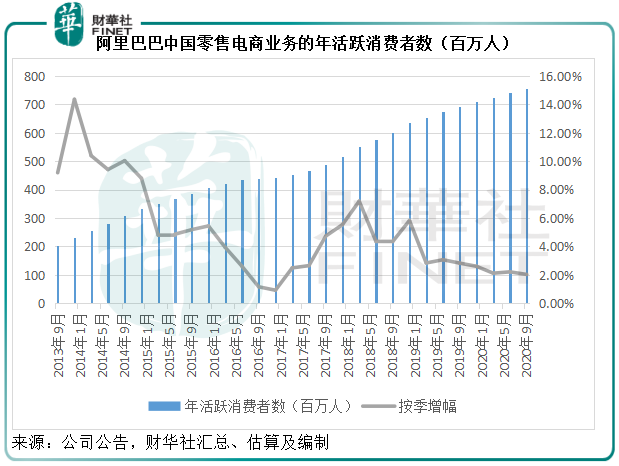

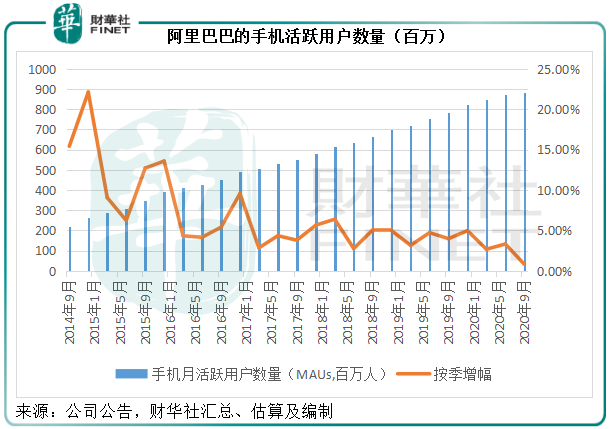

2020年9月,阿里巴巴的中國零售市場年度活躍消費者達7.57億,按季增長2.02%;移動月活躍用戶數達8.81億,按季增長0.80%。相較而言,中國2019年總人口為14億,而工信部的數據顯示,截至2020年9月30日手機上網用戶數為13.36億戶,這意味著阿里巴巴的用戶規模滲透率已極高。假設15歲以下人口佔16%,70歲以上人口佔比在9%,則阿里巴巴的年度活躍消費者佔中國人口的比例已達到72%以上。

從圖中可見,阿里巴巴的中國電商業務消費者數仍保持穩定的正數增長,但要回復到過往的高增長恐怕很難,因為可增長空間已接近飽和。

截至2020年9月末止的三個月,來自新零售及直營業務(主要包括天貓超市、盒馬、進口直營和銀泰)的收入同比大增44%,至261.32億元,佔阿里巴巴總收入比重由上年同期的15%進一步提高至17%,是核心商業中增速最快的業務領域之一。

然而,由於這些業務需要確認存貨成本,利潤率較低,所以拖累了整體利潤率水平。阿里巴巴亦預計,2020年10月開始合併高鑫零售(06808-HK),將繼續影響到核心商業分部的利潤率,這可能會反映到其下一個財季的業績中。

核心商業為阿里巴巴唯一盈利的業務部門,全面抵消了其他業務的虧損。不過期内核心商業的利潤率有所下降,與此同時雲計算以及數字媒體和媒體的虧損率也在改善,緩和了利潤率下降的影響。

其中,雲計算業務的收入增速和虧損改善幅度都十分顯著。截至2020年9月底止的3個月,雲計算業務收入同比增長60%,至148.99億元,佔總收入的比重由8%提高至10%;季度EBITA為-1.56億元,同比減虧70.06%,虧損率由去年同期的-6%改善至-1%。

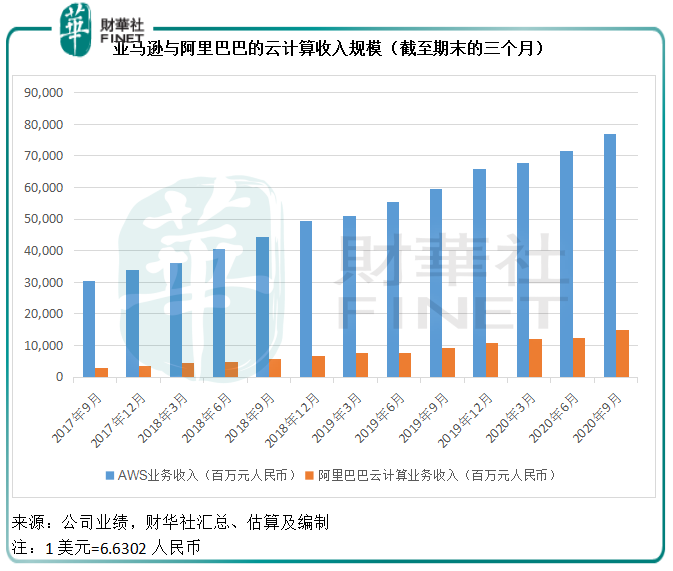

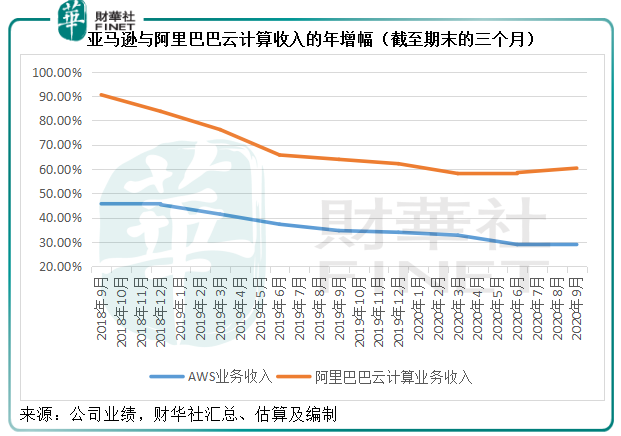

與全球最大的雲計算運營商亞馬遜(AMZN-US)相比,阿里雲的差距還是挺大的,見下圖的季度收入規模比較。

當然,起步較早的亞馬遜AWS業務,隨著基數的擴大已經放慢了奔跑速度。

相比較而言,2020年9月末的季度,亞馬遜的雲計算業務收入為116.01億美元(約合769.17億元人民幣),同比增長28.97%,低於阿里雲60%的增幅。但AWS的經營收益達到了35.35億美元(約合234.38億元人民幣),經營利潤率由上年同期的25.14%提高至30.47%,主要因為業務規模擴大,成本效率提高。這或正驗證了貝索斯強調的飛輪效應,在AWS上設置開發者工具,吸引更多人使用AWS而實現規模效應,從而將成本降低而實現利潤的提升。

這或可為阿里雲未來轉盈提供啓示。阿里雲通過提供覆蓋各行各業全面的技術解決方案和服務推動企業數字化轉型。截至2020年9月30日止,約有60%的A股上市公司是阿里雲的客戶,於2020年9月,它們的平均消費額同比增長45%。阿里巴巴的首席財務官武衛在業績發佈會上透露,雲計算業務有望在兩個季度内轉正,這或可緩和核心商業分部利潤率可能受壓的潛在影響。

一直以來,阿里巴巴的核心商業業務是其致勝的關鍵,也是主要的現金流來源。正是有了淘寶天貓等中國電商業務,才有了其目前廣大服務生態的鋪排,而這些服務生態又將反過來完善電商服務體驗。這其中,在中國乃至亞洲區市場佔據領導地位的阿里雲,或成為極其關鍵的鏈接,鏈接各個生態,鏈接各個客戶群體,鏈接各層服務。

雲計算業務依然保持強勁增長,有望隨著規模的擴大而實現成本效益,所以它對於阿里巴巴未來業務發展的意義不容忽視。未來雲計算業務扭虧為盈將大大改善其前景和估值。

除此以外,阿里巴巴於9月財季的跨境業務表現亦十分強勁,收入增幅達到了33.86%。海南離島免稅的優惠政策、阿里巴巴憑借自身強大流連與國内外免稅企業的合作等,或可為阿里巴巴的跨境業務帶來強勁增長的契機(詳情可浏覽《預見|開啓「買買買」模式,細品阿里巴巴的醉翁之意》)。

最後,來看看陷入輿論旋渦的螞蟻集團。阿里巴巴延後一個季度確認包括螞蟻集團在内的投資損益,截至2020年9月30日止的三個月(即螞蟻集團截至2020年6月30日止的三個月),其於螞蟻集團的應佔投資收益為46.81億元,相當於阿里巴巴期内普通股股東應佔淨利潤的16.27%。螞蟻集團因為監管問題延後上市,監管的變更可能令螞蟻集團的經營環境以及估值發生變化,這也將通過應佔投資收益變化的方式影響到阿里巴巴未來的業績,以及其估值,投資者需留意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享