去年12月15日,「鬥魚一姐」馮提莫在B站註冊賬號並投稿了第一條vlog視頻。視頻播放量不久就超50萬,小破站用戶歡呼雀躍,揚言要在B站欺負提莫一波。

四天之後,在馮提莫生日當日,「鬥魚一姐」在微博宣佈了一條更令其B站粉絲興奮的消息:她將獨家簽約B站,並將在23日進行B站首次直播。

十個月過去,已經是「前鬥魚一姐」的馮提莫在B站也算混的風生水起,粉絲數累積來到258萬,成為B站名副其實的頭部up主。

坊間盛傳,B站為引入馮提莫給出的簽約費是一年五千萬。對於B站和馮提莫,這似乎是一宗雙赢的交易,提莫收獲了巨額簽約費,B站則收獲了它想要的流量和關注度。

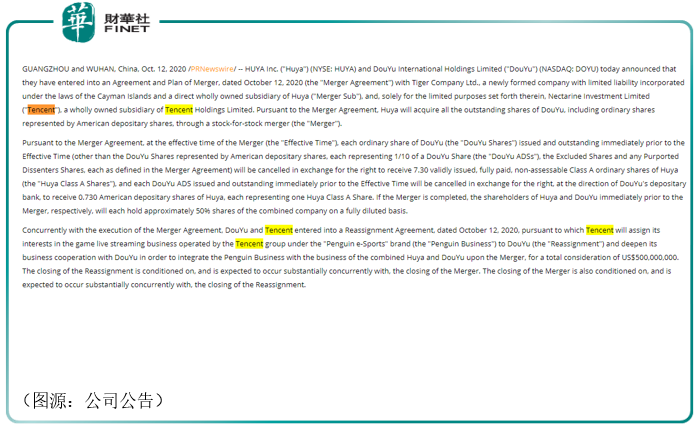

而馮提莫的前東家——鬥魚與虎牙的合併傳聞昨天亦終於落地。根據合併協議,虎牙將通過以股換股的方式合併收購鬥魚所有已發行股份,鬥魚將成為虎牙全資附屬公司並從納斯達克退市。

合併完成後,虎牙現任CEO董榮傑和鬥魚現任CEO陳少傑將成為合併後公司的聯席CEO。

從「前鬥魚一姐」馮提莫出走B站,到最近虎牙、鬥魚合併實錘,兩者之間看似並無關聯,但實則是遊戲直播行業告别風口後發展的必然。

鬥魚與虎牙的合併,背後的操盤手無疑是騰訊。

根據騰訊與鬥魚CEO陳少傑簽訂的股份轉讓協議,騰訊將在合併交割日前購買其實益持有的370萬股鬥魚普通股。

通過股權收購,騰訊將持有合併後公司的第一大股東,擁有60%以上的投票權。

同時,騰訊還與鬥魚簽訂了重組協議。根據協議,騰訊會將其「企鵝電競」遊戲直播業務作價五億美元轉讓給鬥魚,該業務將會整合到合併後的虎牙和鬥魚中。

這出涉及騰訊、鬥魚、虎牙的交易完成後,合併後公司將同時擁有「虎牙」、「鬥魚」及「企鵝電競」三大遊戲直播品牌。一個遊戲直播行業的巨無霸即將誕生,其在遊戲直播行業的市佔率將超過80%。

巨無霸的誕生,有利有弊。最大的弊端就是兩公司合併會產生冗員,有冗員自然就會裁員。鬥魚與虎牙,無論裁去哪一邊,都會引起爭議。兩公司的高層雖然不會發生太大變動,但手下員工現在或者已在前途未蔔的薛定谔不定態中惶惶不可終日了。

但同時,清理冗員亦可削減行政管理開支。更為重要的是,三大平台合併之後,合併公司對頭部主播的議價權將會大為增加,且頭部主播在不同平台之間跳槽造成公司營業成本虛高的問題將得到解決。

過去,虎牙旗下的英雄聯盟主播蛇哥曾在合同期内以近1500萬身價跳槽到鬥魚,之後又以類似的方式跳槽到企鵝電競。

未來,虎牙、鬥魚、企鵝電競同屬一家公司,類似蛇哥這樣的頭部主播通過不斷跳槽令直播平台内容作成本不斷「水漲船高」的故事將不再。相反,一個市佔率超過80%的巨無霸遊戲平台將獲得對頭部主播空前未有的議價力。主播天價簽約費將得到有效遏制。

在去年馮提莫與鬥魚即將約滿之前,鬥魚一姐曾提出以一年5000萬的簽約費續約,但雙方並未談攏。此前,鬥魚與馮提莫合作的價碼只是一年1000萬。最後就有了本文開頭馮提莫出走B站。

但如果去年鬥魚與虎牙已完成合併,馮提莫未必會出走——兩平台合計有超過3億用戶,她未必舍得離開。

而對於騰訊而言,這宗交易就像是内部的資源整合。在上遊它有豐富的遊戲版權資源,下遊的遊戲直播曾經是鬥魚、虎牙和企鵝電競各自為戰。如今騰訊將三個平台整個歸一後將可最大化減少平台之間不必要的成本,上下遊打通將形成遊戲直播行業的良性生態循環。

甚至不止遊戲版權,騰訊影視IP版權也可以投放到該循環中,相比之下,鬥魚和虎牙之間的冗員就顯得並不足道了。

2019年除了馮提莫天價投奔B站之外,直播行業另外一件大事便是熊貓直播在3月份宣佈斷開服務器,黯然離開人世,開啓主站流浪計劃。

因為熊貓直播的老板是小王王思聰,這則業内正常的優勝劣汰還被媒體大肆渲染。

有人揶揄王思聰風口上也能翻車,有人感慨創業不易,有人在回顧熊貓過去的那些年,王公子是怎樣無節制燒錢終導致公司倒閉。

無論如何,屬於直播行業的風口是過去了。

虎牙、鬥魚、熊貓直播分别誕生於2012年、2014年及2015年,正是行業風口吹起的前夕。2016年,直播行業風起,數千家直播平台在一夜之間如春風梨花開。

然而僅僅一年之後,因為各種平台主播的「出格」表現,行業監管不得不收緊,令2017年直播平台倏忽倒下上百家。

行業由此進入寒冬。兩年之後熊貓TV關停服務器,人們這才意識到直播行業早已風光不再。曾經的「直播五虎」,鬥魚、虎牙、全民、戰旗、熊貓,只有鬥魚和虎牙仍活躍在一線,其餘皆被雨打風吹去。

但即便兩者依然健在,風口退去,虎牙和鬥魚裸泳時的泳姿也不甚優美。

虎牙、鬥魚,這一對經歷過行業大起大落,如今即將要成為一家人的行業「雙巨頭」均「巧合」地遇上相同的窘境。

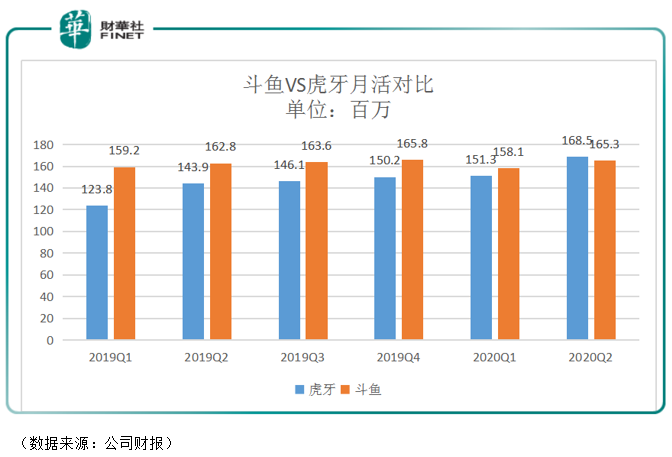

一是流量增長困境。今年第一季度,鬥魚的MAU為1.581億,同比下滑0.69%;第二季回升至1.653億,但仍低於去年第四季的1.658億。而虎牙的MAU則維持增長,並在最新今年第二季超越了鬥魚,但整體而言仍屬「艱難爬坡」。

對於身處同一賽道的虎牙和鬥魚,兩者都已面臨大幅燒錢獲取用戶之後的增量天花板。即使上半年有居家疫情隔離的利好因素,虎牙、鬥魚亦並未如外界預期,順利走出當前的困局。

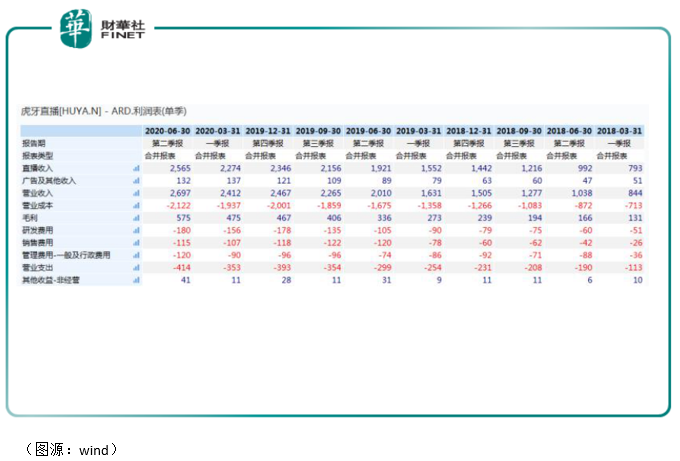

如果看虎牙的營收情況的話,情況也是差不多。近兩年,公司雖然在直播收入及廣告收入上均保持同比增長,但增幅並算不上有太大驚喜。今年第一季,公司營收甚至環比下降2.3%。

二是,頭部主播過分高昂且還在不斷上漲的簽約費也讓兩大平台的營業成本不斷提升。

要論頭部主播成本的問題,恐怕沒有人比鬥魚更有發言權。

在公司的招股章程上,鬥魚曾一度自豪地表示,截止2018年12月,國内TOP 100遊戲主播中,有50位已經與鬥魚簽訂了獨家直播合同,包括8位TOP 10主播。

依賴頭部主播顯然是一把雙刃劍,一方面頭部主播可以帶來大量的用戶流量,另一方面平台亦很難掌握與該等頭部主播議價的能力。

2016年,鬥魚營業成本中收益分享費和内容費(分别對應支付主播費用及平台購買内容的費用)所佔比例為67.7%。而到去年第一季,該比例已上升至83%。營業成本水漲船高,鬥魚的利潤空間自然亦就不斷遭到壓縮。

2016年到2018年三年間,鬥魚累計虧損22.71億元。直到去年,公司才開始產生正利潤。

但隨之而來的則是行業賽道增長的天花板。

遊戲直播進入下半場,現在的行業已沒有了資本加持。騰訊昨天的三方合併大動作說明了,幾年前那個無節制燒錢搶佔市場的時代已一去不复返,在流量增長可能見頂的情況下,遊戲直播行業降本才是關鍵。

如微信忌憚短視頻領域的抖音、快手等應用蠶食自己用戶的使用時間,即使虎牙、鬥魚和企鵝電競三大平台完成合併,組成一個市佔率超過80%的超級巨無霸遊戲直播平台,騰訊在遊戲直播的賽道仍面臨著B站、快手,甚至是字節跳動的競爭。

B站去年除千金買馬高價簽下馮提莫之外,年底12月還斥資8億元購下英雄聯盟S賽三年的直播權。

快手遊戲直播截止今年8月份MAU已超過2.2億,遊戲短視頻MAU則突破3億。

與鬥魚、虎牙等先入局者相比,「後浪」B站和快手平台社區擁有的流量基數更大,且流量具有一定封閉社區屬性,更利於孵化腰部主播與中小主播。

另外,與傳統遊戲直播平台通過頭部主播和版權内容獲取用戶流量方式不同,B站、快手平台已累積大量平台用戶,轉化成直播用戶的路徑更短。虎牙、鬥魚反而缺乏與兩者類似的前端流量入口。

如果說,B站和快手都有騰訊入股,三者之後如何競爭不過還是自己人和自己人鬧著玩,那字節跳動的潛在入局則是騰訊在遊戲直播領域的心腹之患。

去年下半年開始,字節跳動開始研發重度遊戲,並在抖音上直播DOTA類遊戲。在掌握遊戲版權之後,誰也不保證字節跳動會否向下延伸到遊戲直播的領域——就像騰訊一樣。

與這些天然的「流量池」相比,看似是「巨無霸」的騰訊系三合一遊戲直播平台實際上並不佔太多的先發優勢。

短期内,在虎牙、鬥魚兩大龍頭完成合併之後,遊戲直播行業「一超多強」的格局似乎是無可避免的。但在這個「一超」自身也有不少的問題,如行業的用戶增長天花板等。

通過平台合併解決居高不下的頭部主播成本只是其中一個方面。未來騰訊系遊戲直播平台能否經受其他跨界入局的「後浪」們不斷衝擊,變數還有很多。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享