受到消費者越來越注意口腔衛生的事實驅動,溫州市牙科患者的就診總次數由2015年的126.61萬次增至2019年的190.06萬次,復合年增長率為10.7%。

那麽基於這樣的事實,牙科領域能夠產生如眼科領域中愛爾眼科(300015-CN)般偉大的企業嗎?答案是否定的。

中國口腔醫療

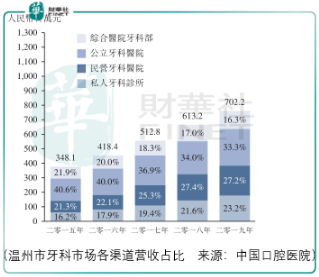

按2019年收入(0.83億元)計算,中國口腔醫療是溫州最大私人牙科服務提供商,分别在溫州民營及整體牙科服務市場佔23.5%及11.8%的市場份額。

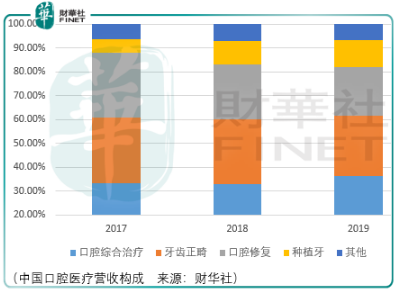

中國口腔醫療收入主要來源於個人提供綜合牙科服務,包括口腔綜合治療、口腔修復科、種植牙科、牙齒畸科。

口腔綜合治療科主要專注於口腔面部疾病的檢查、診斷、預防及治療。牙科服務包括補牙及牙齒根管治療;

口腔修復科是一種恢復缺損牙齒結構的功能、完整性及形態的治療方法。相關牙科服務包括利用牙冠或可摘義齒修復受損牙齒;

種植牙科是指將牙種植體通過外科手術放置在患者颚骨中作為結構基礎以用義齒替代受損或缺失牙齒,由於不會打滑、發出噪音或引起假牙可能造成的骨骼損壞,因此對於希望更換牙齒的患者而言更耐用;

牙齒正畸科 專注於診斷、預防、阻斷及通過不同類型的牙套矯正錯牙合畸形以及形成中的或成熟的口面結構的骨骼異常。在臨床實踐中包括牙齒脫位,偏移和不規則(例如反咬合或面部前突等)情況;

由於口腔綜合治療科及其他牙科服務專注於大多數消費者的需求,包括口腔面部疾病的檢查、診斷、預防及治療,以及洗牙服務等;同時由於支付價格較低,於2019年底,溫州市牙齒正畸科、口腔修復科、種植牙科及口腔綜合治療科服務的平均客戶支出分别為6006.9元、3106.9元、5780.4元及355.6元。

因此,來自口腔綜合治療收入佔比是最高的。於2019年,溫州市口腔綜合治療科及其他服務的患者就診總次數佔患者就診總次數約95.63%。

從成長前景看,中國口腔醫療的表述是「為加快溫州市外的擴張,我們決定通過策略收購而非内生增長的方式在溫州市以外收購民營牙科醫院根據以往運營經驗及董事的最佳估計,通過策略收購而非建立新牙科醫院的方式可使我們節省約18個月的時間來擴建我們網絡中的一家牙科醫院,包括節省時間以完成合格牙醫、護士及其他醫學專業人員的招聘流程;取得經營民營牙科醫院所需的一切執照、許可證及批文;確定併租賃合適場地;完成物業翻新。

我們計劃於浙江省杭州市和寧波市及其附近城市上海尋求機會收購表現出良好業績記錄和享負盛名的牙科醫院。」

而據行業競況表示,目前一線城市及部分發達的二線城市已擁有大量牙科服務提供商,加劇了市場參與者的激烈競爭。在發達城市,牙科服務行業已接近飽和,牙科服務的需求及資源正逐步滲透至二三線城市。

那即便是如此競爭激烈的背景下,為何中國口腔醫療還要往「火坑」里跳呢?

以筆者觀點,其根本原因在於私人牙科診所對民營牙科醫院這一模式形成的挑戰:

從原材料的供需看,即口腔醫院的核心資源——醫生,是稀缺的。於2019年,香港、日本、中國台灣、美國、韓國等其他地區每百萬人口牙科醫生人數425人至821人相比,中國的每百萬人口牙醫數目僅為133人。

稀缺造成了較高的銷售成本。截至2019年12月底,來自綜合醫院牙科部、公立牙科醫院、民營牙科醫院、私人牙科診所的員工成本平均佔總銷售額30%-50%。

以中國口腔醫療為例,其牙醫的平均年薪在6.7萬-52.6萬之間、護士平均年薪在4.8萬-9.5萬之間,其餘醫學專業人員平均年薪在3.1萬-6.2萬之間。

那麽對於優秀的牙科醫生而言,一方面其可通過從業機構積累客戶資源,同時亦在積累具備創業基礎的資金,這也是為何國家願意在公立醫院牙科資源緊缺的情況中大力倡導私立牙科醫院醫保服務下,私人牙科診所市佔率能夠同步民營牙科醫院增長的核心因素。

而對於民營口腔醫院而言,其運營成本較高,倘若再次面臨新冠等偶然因素所致的經營風險,那麽通過收購來實現業務擴張的模式將會埋下重大的系統風險。

一般而言,新的牙科醫院在營運初期收入較低而經營成本較高。在開辦新的牙科醫院前,需要產生大量開支,如裝修費用、租金開支及設備費用,預計新的牙科醫院通常大約需要四年方能達致收支平衡,約需要七年才能收回初始投資。

那麽在4-7年的時間中,誰能夠保證黑天鵝不會再來呢?

總結

總體而言,口腔醫療服務難以壓縮原材料端的成本,因此也難以產生出愛爾眼科般的細分巨頭企業,投資者應當避免低質量業績增長下中國口腔醫療的成長陷阱。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享