國慶假期後首個港股交易日,中車時代電氣(03898-HK)在仍帶著假期餘溫的市況下走出一波淩厲漲勢,股價最高漲13.32%,報29.35港元,收報28.65港元,漲10.62%,市值336.77億港元。

A股市場仍在假期中,港股交投並不算活躍,承接假期前最後一個交易日收市後發佈的消息,中車時代電氣的這波行情也算合情合理。

2020年9月30日收市後,中車時代電氣與母公司中國中車(01766-HK, 601766-CN)發佈公告,宣佈中車時代電氣於上海證券交易所科創板上市的議案已獲董事會通過。

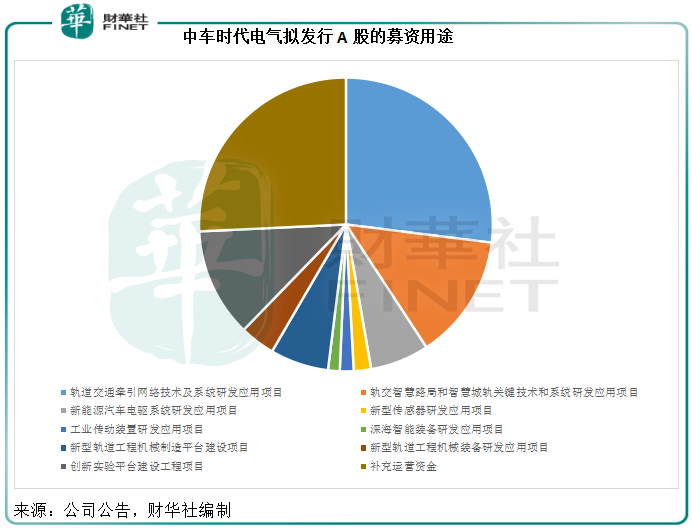

該公司計劃發行不超過2.41億A股(不超過發行完成後公司總股本的17%),在上海科創板上市,籌得的資金擬用於軌道交通牽引網絡技術及系統研發應用項目、軌交智慧路局和智慧城軌關鍵技術和系統研發應用項目、新產業先進技術研發應用項目、新型軌道工程機械研發及製造平台建設項目、創新實驗平台建設工程項目,以及補充運營資金。資金用途分佈見下圖。

目前,中國中車持有該公司的51.89%權益。若按此計劃上市,包括大股東中國中車在内的現有内資股比重將由原來的53.44%下降至44.35%,H股的比重將由原來的46.56%攤薄至38.65%,當然具體數字以上市時的實際情況為準。

中車時代電氣成立於2005年,2006年在香港交易所主板上市。

在中國南車和北車合併之前名為南車時代電氣,是中國南車主要資產株洲所的子公司,2014年南北車合併後更名為中車時代電氣。

眾所周知,中國中車為中國乃至全球領先的鐵路機車車輛、城軌交通車輛、工程機械、各類幾點設備、電子設備及零部件、電子電器和環保設備產品供應商,覆蓋從研發、設計、製造、銷售到技術支持、維修等全流程。

作為中國中車旗下的孫公司,中車時代電氣主要研發、製造及銷售軌道交通裝備產品,產品包括以軌道交通車輛牽引變流系統為主的車載電氣系統及地面電氣裝置、通信信號系統、功率半導體器件、軌道工程機械車輛等。也就是說,相對於中國中車整車生產到各種解決方案的全鏈條覆蓋,中車時代電氣負責軌道交通相關的電氣、牽引裝置、信號系統、半導體等相關設備的供應。此外,中車時代電氣還從事軌道交通以外的產業,亦從事工業傳動、新能源汽車電驅系統、海工裝備等領域。

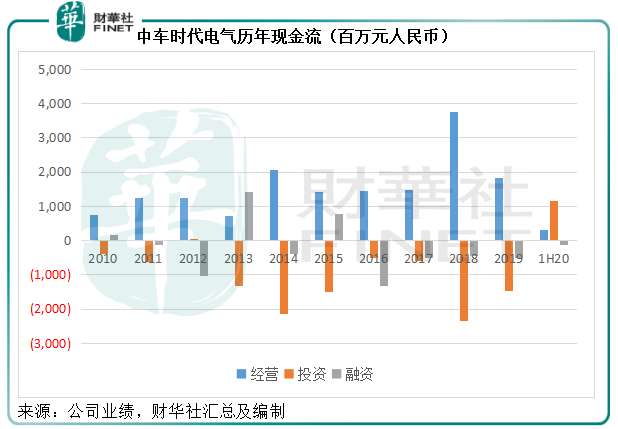

受鐵路基建投資放緩影響,整個鐵路基建板塊和相關產業股的表現一直受壓。但平心而論,中車時代電氣的財務狀況一直維持穩健,未至於要靠融資來為其業務供血,從上圖可見,有很大一部分計劃資金將用於運營資金(土黃色部分)。

從下圖可見,該公司這十年經營和投資活動產生的資金足以應付所需。

截至2020年6月30日,中車時代電氣持有現金56.18億元(單位人民幣,除特别列明外下同),一年内應償還的附息債務為6.23億元,長期附息債務為2.31億元,流動比率高達2.72倍。由此可見,其手頭上的現金足以應付債務和短期應付款。

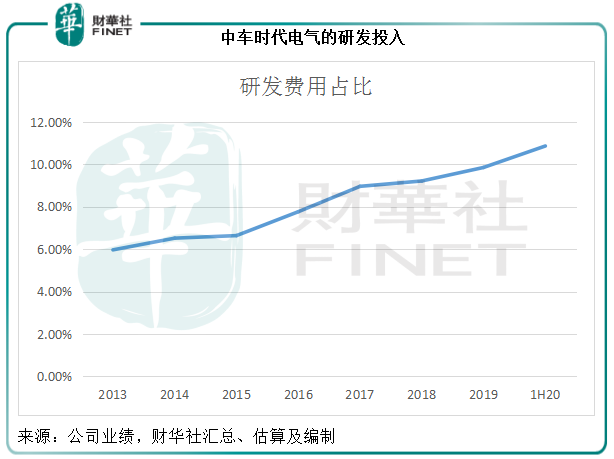

那麽它回歸科創板的動機會是什麽?當然,對於企業,尤其資本集中型企業來說,資金從來不嫌多。中車時代電氣正是如此。該公司在研發方面的投入逐年增加,2020年上半年此開支佔收入的比重達到10.87%的高位水平。未來隨著高端設備研發投入需求的增加,資本開支和運營開支也將不斷上升。

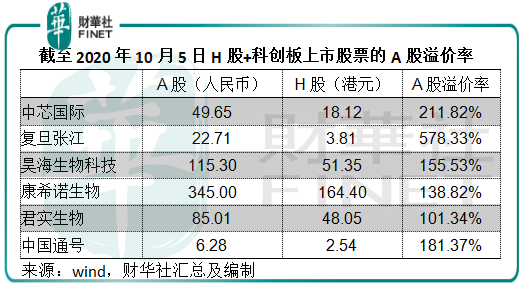

此外,科創板這個平台給予企業非常高的估值,可為其未來的融資活動開辟理想的渠道。目前科創股同步在H股上市的股份包括:中芯國際(00981-HK, 688981-CN)、復旦張江(01349-HK, 688505-CN)、昊海生物科技(06826-HK, 688366-CN)、康希諾生物(06185-HK, 688185-CN)、君實生物(01877-HK, 688180-CN)和中國通號(03969-HK, 688009-CN)。

從下表可以看出,科創板的投資者為這些股份提供極高的溢價,所以對於長期被低估的中車時代電氣來說,回歸科創板上市是其價值得到重估的機會。

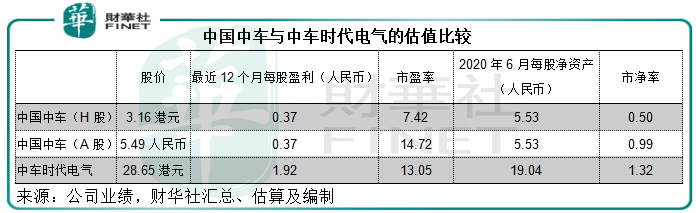

儘管這幾年鐵路基建以及鐵路設備供應商的股價並不理想,但中車時代電氣的股價一直跑赢中國中車。從下表可以看到,中車時代電氣當前估值明顯優於中國中車的A股和H股。

歸根結底,可能與所從事的業務領域更為專業化有關,這給予其較大的靈活性擴展到其他領域。

事實上,主要從事軌道交通控制系統領域的中國通號或許可以為中車時代電氣在科創板市場的估值帶來啓示。該公司於2015年在香港上市,於2019年科創板剛剛開通即成為首家在科創板上市的一級央企。目前,其A股股價是H股股價的1.81倍。這或意味著軌道交通系統股在A股市場的溢價頗為可觀。

除此以外,中車時代電氣估值也受到以下兩個因素的影響。

2015年,中車時代電氣收購了深海機器人業務(錄得商譽5.87億元人民幣),一度令資本市場對其煥發信心,然而這兩年的業績顯示此項業務並不如預期理想,所以該公司接連作出數億商譽撥備。截至2020年6月30日,此項資產的商譽餘額為2.55億元人民幣。市場可能仍然擔心未來會繼續錄得商譽減值。

另一項是其半導體業務。該公司通過下屬全資子公司中車時代半導體從事相關業務,後者早從1964年開始功率半導體技術的研發與產業化,2008年戰略併購英國丹尼克斯公司,現已成為同時掌握大功率晶閘管、IGCT、IGBT及SiC器件及其組件技術的集成設計製造(IDM)模式企業,擁有芯片-模塊-裝置-系統完整產業鏈。中車時代半導體擁有國内首條、全球第二條8英寸IGBT芯片線;全系列高壓晶閘管市場佔有率已進入世界前三。

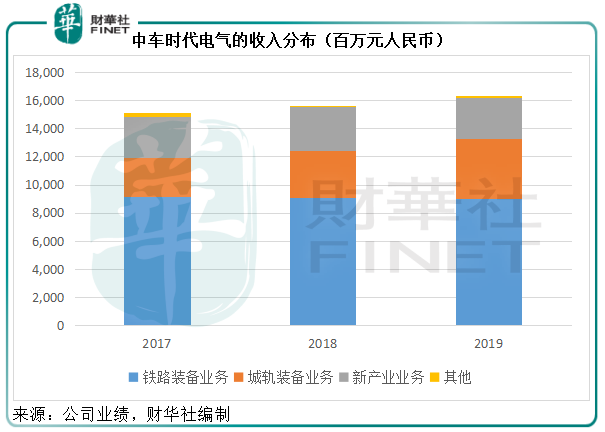

從下圖可見,受鐵路基建投資影響甚大的鐵路裝備業務佔了中車時代電氣2019年全年收入的一半以上,城軌裝備的貢獻也因應這兩年地區城軌投資加速而有所擴大,新產業業務的貢獻佔比變化不大,不過這項業務在A股市場可能具有更大的估值憧憬空間,尤其有中芯國際的抛磚引玉,目前中芯國際的A股溢價率達到2.12倍。

截至2020年6月30日,中車時代電氣的資產淨值為每股19.04元人民幣,約合21.73港元。H股現價28.65港元較資產淨值具有32%的溢價。

根據國有資產監督管理的有關要求,發行價原則上不低於確定發行價日期時最近可用的每股淨資產,以此來看,其科創板上市的籌資金額應不低於45.84億元人民幣,但具體發行價由中國證券業協會註冊的證券公司、基金管理公司、信託公司、財務公司、保險公司、合格境外投資者和私募基金管理人等專業機構投資者詢價確定,而這些機構投資者應會考慮科創板的估值,以及市場對於同類股份的需求來初步提供出價。從我們以上的分析來看,中車時代電氣的估值在科創板應可得到向上調整。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享