疫情後,避開估值偏高的新經濟股份鋒芒,哪些行業得益於復蘇同時又比較安全穩健?

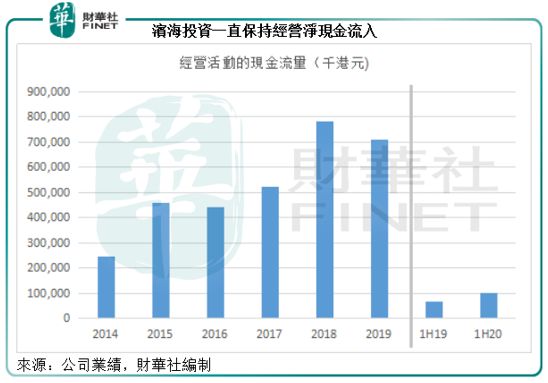

公用股可能是不錯的選擇:無懼週期,維持穩定的經營現金流。這其中聚焦於濱海新區、佈局全國多省市的濱海投資(02886-HK)值得關注,特别是該公司最近獲中石化(00386-HK, 600028-CN)入股的交易已宣佈完成。

今年4月,濱海投資宣佈已與中石化全資子公司長城燃氣訂立認購協議,長城燃氣同意按每股1.33港元的價格認購該公司的1.777億股新普通股。此外,長城燃氣亦與持有濱海投資60.19%權益的控股股東泰達控股達成協議,同意以每股1.33港元購入2.28億股普通股。據此,待這些交易完成,第一大股東泰達控股的持股比重將由原來的60.19%降至35.43%,長城燃氣將持有29.99%權益,成為第二大股東,並派駐兩名董事。

引入中石化子公司有何意義?

在論述之前,有必要先介紹一下長城燃氣。

長城燃氣成立於2017年10月,主要負責中國石化天然氣支線管道、地市及區縣級天然氣管網、天然氣分佈式能源、城鎮燃氣、車船加注站等天然氣綜合利用項目的投資、建設和營運,並代表中國石化在天然氣綜合利用領域對外進行合資合作。

長城燃氣成立以來,積極開展天然氣綜合利用項目的開發及合資合作等工作,確立了「發揮優勢、開放合作、共同發展」的發展策略,明確了緊緊圍繞中國石化天然氣主幹管道、LNG接收站、儲氣庫、油氣田等優勢和有利條件開發項目、發展業務的工作思路。

長城燃氣秉持「優勢互補、開放共享、合作共赢」的發展理念,在平等互利、共同發展的原則下,與相關企業開展真誠、廣泛的合作,共同做大做強做優天然氣產業,為經濟、社會發展做出新的更大貢獻。

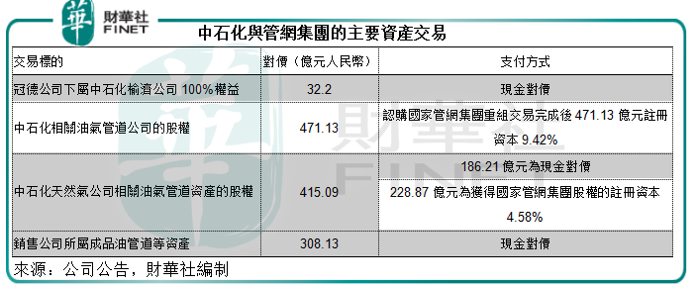

去年年底,期待已久的國家管網集團正式成立,今年7月下旬,我國兩大能源巨頭中石油(00857-HK, 601857-CN)和中石化分别發佈交易公告,出售油氣管道、儲運等相關資產予國家管網集團,交易代價以認購管網集團的註冊資本和獲取現金方式支付。

中石化的交易資產主要分為四項:1)中石化冠德(00934-HK)的資產,2)中石化相關油氣管道公司的股權,3)中石化天然氣公司相關油氣管道資產的股權,4)銷售公司所屬成品油管道等資產。

總括而言,總對價為1226.55億元,其中包括對國家管網集團合計出資14%,以及合共527億元人民幣的現金對價。

由此可見,中石化仍可通過於管網集團的持股繼續分享收益,同時由於拆除管網資產,中石化可將資源進一步集中,聚焦主業以推進轉型發展,例如節省與管道儲氣庫等資產相關的資本開支,投入到其他產業。

從中石化透露的資金計劃用途來看,其有意進行零售端的拓展。在2020年上半年業績中,中石化亦表示在天然氣開發方面,會加快推進重點產能建設,同時抓住管網改革和天然氣需求增長機遇,大力拓市擴銷,提升市場佔有率和盈利能力。所以進入下遊應是其下一步的佈局,這或仍交由下遊公司處理。作為第一個投資的燃氣終端上市平台,濱海投資無疑成為其策略佈局的一環。

借助中石化的終端投資平台進行業務拓展

長城燃氣為中石化所依賴的燃氣終端投資平台。作為長城燃氣率先入股的第一家港股上市終端企業,濱海投資將得益於本次資源型戰略投資人引入,而借助此平台的收購合併實現快速增長。

據濱海投資,在中石化入股後,其下一步將會利用中石化的資源優勢在中石化管線沿線市場進行公司現有市場所在區域的整合,利用資源優勢進一步拓展外延式發展。此其一。

既能獲取源頭氣降低上遊採購成本,也可保障上遊供給

從2020年上半年的中報可以看到,濱海投資已通過降低氣體採購成本大幅提高毛利率,而提升了氣體收益實現逆市上揚。2020年上半年,濱海投資的管道氣銷量達到5.2億立方米,同比增長3.9%,管道氣採購成本則同比下降5.57%,管道天然氣銷售的毛利率由去年同期的3.99%,大幅提高至8.76%。

目前國内燃氣的終端成本價為門站價+管輸費+合理回報,而引入中石化作為第二大股東,有望降低中間價,從而降低氣體採購成本,在拓展市場時具備更有競爭力的氣價。

此外,為了解決集團外埠公司氣源短板,其已經與中石化天然氣分公司達成戰略合作,獲取源頭氣源,解決沒有源頭氣源子公司的短板,從而彌補議價力不足的問題,為其終端市場的拓展創造了競爭優勢。

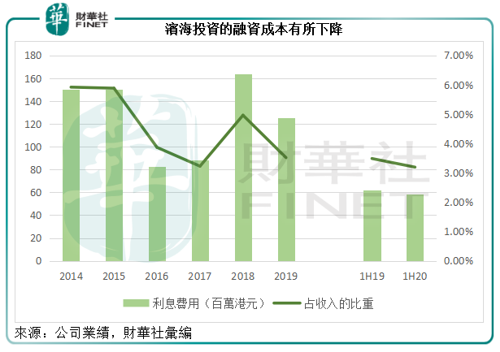

融資成本優勢

這次中石化全資子公司長城燃氣認購新股,濱海投資預期可獲得所得款項淨額約2.353億港元,用於降低債務水平和補充營運資金。

除了有助改善其財務狀況外,中石化長城燃氣入股後,濱海投資有望進一步多元化融資渠道,降低未來的融資成本。

截至2020年6月30日,濱海投資的資本負債比率約為62%,上半年的利息費用為5852.7萬港元,同比下降5.56%,大約相當於總收入的3.19%。這次引入新股東獲得的資金將可優化其資本負債結構,而且未來或能從新股東得到更多財務支持,降低融資成本,在利用低成本資金實現發展擴張的同時,保持融資成本在可控範圍,提升整體利潤表現。

總結

從政策層面可以看出,我國已表明決心在2020年前解決空氣污染問題並改善空氣質量,而天然氣將繼續成為清潔能源供給當中的首選。

據國家能源局石油天然氣司最近發佈的《中國天然氣發展報告(2020)》,2020年上半年天然氣消費仍保持正增長,消費量1487億立方米,同比增長1.2%左右,但消費結構化差異走勢明顯,工業用氣從負增長逐步恢復至2019年同期水平,城鎮燃氣保持穩定增長。

後續將持續推進天然氣市場化改革,這包括上遊環節放寬市場準入,激發勘探開發活力,中遊環節實施運銷分離,推進基礎設施向第三方公平開發。這將有利於保障天然氣的供應和輸送,利用市場競爭來促成供氣成本的市場化,更貼合終端需求。例如近期福建省用氣門站價格由市場形成的表述已改為具備競爭條件省份天然氣的門站價格由市場形成,相信未來會有更多省份取消省門站價格政府定價的限制。

《中國天然氣發展報告(2020)》亦指出,對下遊環節深化天然氣價格改革,實施減稅降費,擴大天然氣利用,因地制宜推進天然氣發電和加快發展交通用氣,持續發揮天然氣對大氣污染防治的積極作用;有效實施減稅降費,終端用戶切實享受改革紅利。這無疑將推動終端用戶的需求增長。

2016年以來眾多大項目落戶濱海新區,未來3-5年,項目進入產出階段,將促成區内銷氣爆發式增長,作為濱海新區主要的清潔能源供應商,濱海投資將可受惠。

這次引入資源型戰略投資者是極其重要的里程碑,使該公司具備了穩定氣源保障和更佳議價能力,實現上下遊資源協同,降低供氣成本和融資成本,提升其行業競爭地位,帶來更多潛在發展及合作機遇,有利於未來的可持續發展。

並有利於完善企業上下遊經營產業鏈,充分發揮(資源)供給端與(市場)需求端的有效協同,抓住潛在市場拓展機遇,積極拓展下遊終端市場,優化營銷,強化市場競爭力,提升利潤增長點和利潤水平,努力打造擁有氣源、基礎設施、終端市場和一體化運營服務能力的能源企業。

該公司表示,未來將著眼於全國區域發展佈局,有效通過收併購,戰略性推進跨越式發展,實現公司上規模、上梯級。近日,該公司宣佈其附屬公司獲得江西省高安市楊圩片區城内包括楊圩鎮、龍潭鎮、村前鎮、華林山鎮、伍橋鎮及藍坊鎮六個鄉鎮的30年管道燃氣特許經營權,增加經營區域面積726.59平方公里,區域工業主要包括陶瓷業、建材業及生產加工。該項目區域内現有各類用戶生產以燃煤為主要能源,根據政府規劃擬進行煤改氣,以現時燃煤消耗量熱值折算預計未來該項目全部達產後天然氣用氣規模約為每年1.2億立方米。這一特許經營權將進一步強化及擴大其於國内燃氣業務的市場佔有率。

綜上所述,濱海投資未來發展可期。現價1.20港元,仍較中石化子公司長城燃氣的入股價1.33港元具有9.77%的折讓。質優價低,值得關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享