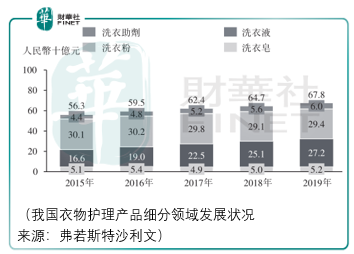

在這一輪(2018年10月-2020年7月)的牛市週期中,日化板塊呈現了回光返照的勢頭,究其核心原因,在於中國家庭家庭清潔護理行業的零售銷售總額從2015年的900億元增至2019年的1108億元,複合增長率僅為5.3%。

結合這一輪牛市浪潮的特性不難發現,由於具備消費屬性,市場仍然配置了日化板塊,不然以上海家化(600315-CN)2020年一季度營利分别同比下滑6.07%和58.68%的結果難以理解其股價為何在2020年4月中旬至6月中下旬期間最大漲幅達114.75%。

基於此,進一步觀察藍月亮是否存在投資價值。

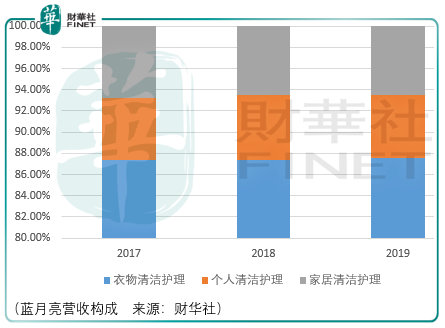

藍月亮是一家家庭清潔用品供應商,產品涵蓋衣物清潔護理、個人清潔護理、家居清潔護理三大品類根據弗若斯特沙利文報告,於2017年、2018年及2019年,藍月亮的洗衣液、洗手液及濃縮洗衣液產品在其各自市場的市場份額均排名第1。

觀察藍月亮的發展史,其於1992年推出藍月亮品牌,但當時這個品牌銷售的是油污克星產品,到了2000年,藍月亮開始銷售個人護理產品。而真正決定藍月亮今後發展格局的是2008年,其推出了深層潔淨護理洗衣液。

而根據以上數據推測,2008年洗衣液市場規模遠小於洗衣粉市場,但藍月亮為何要推出洗衣液這個產品而不選擇洗衣粉呢?這里有幾點猜測:

1.洗衣粉產品或許也推出過,但由於面臨較高的行業集成度,藍月亮難以與其他品牌競爭,便逐步退出了該市場

2.洗衣液是個新品種,日化巨頭不太看重,同時在推出洗衣液這個新品後,市場反響熱烈,這使得藍月亮在隨後的戰略佈局愈發加重對洗衣液的資源傾斜

不論藍月亮是出於什麽原因以及如何的成長方式,走到今天藍月亮已經成為了洗衣液這一日化品類的龍頭企業,同時藍月亮已經連續11年(2009-2019年)位居洗衣液銷售第1的位置,憑這一點,藍月亮的股價就應當具備價值底線。

但光具備底線(股息)價值是不夠的,還要看成長價值。

透過以上數據,儘管藍月亮歸母淨利潤增長迅速,但更多應歸功於財務内部調整。同時藍月亮對毛利率由2017年的53.2%上升至2019年的64.2%給出的解釋:

1.2019年向藍月亮供應的基於棕櫚油的原材料的成本下降令藍月亮的銷售成本下降

2.藍月亮成功改善了存貨及採購管理以及提高了生產效率

3.藍月亮提高了毛利率相對較高產品的銷售比例

同時,藍月加大了營銷支撐力度,2017-2019年其銷售及分銷開支分别為20.68億元、25.48億元、23.23億元。

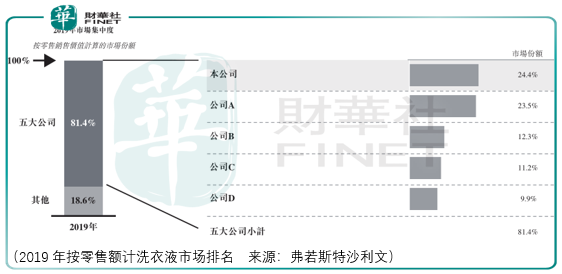

結合這樣的背景看其營收增長力度——2017-2019年複合增長率僅為11.87%,雖然高於同期國内洗衣液市場的4.23%,但考慮到該領域cr5已經達到81.4%的水平,同時2019年銷售額排名第2的企業其銷售份額僅與藍月亮相差0.9%,那麽這樣的增長就難以令人感到滿意,更不用談論是否超出預期。

因此,不禁再次追問,藍月亮當初推出洗衣液(新品)的機會現在還有嗎?或者說,藍月亮現今已經成長為當初的施壓者,是否還具備勇氣面對新品的開發風險?

2019年,藍月亮相繼推出「衛諾」品牌浴室清潔產品、「至尊」品牌濃縮洗衣液產品、「淨享」品牌高級洗手液產品及具有溫和配方的「天露」品牌餐具和蔬果清潔產品。

儘管藍月亮推出了新的品牌,但看不到新的品類,更多的屬於產品改良性質。因此一旦原材料的供應價格波動向上,產品毛利率受到擠壓,藍月亮的歸母淨利潤便會受到壓制,而壓制的結果便是經營現金流的吃緊,而這樣將進一步壓縮營銷開支的空間,最終營收受到影響。

透過藍月亮的成長路徑,投資者應當明白,許多成功的現狀並非必然,而是由關鍵時機的選擇組成,如果企業在未來的成長中無法再次遇見這樣的時機,或者自身難以創造時機,那麽留給投資者便只有價值陷阱——即沉浸在昨日的輝煌之中難以自拔,而以目前的態勢觀察藍月亮,其或許已處在出走的邊緣。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享