2017年9月A股上市,成為了拉夏貝爾(06116-HK, 603157-CN)的巅峰。

從市值逾160億,到如今披星ST、H股甚至淪為仙股,拉夏貝爾僅用了三年。

A股上市時,拉夏貝爾曾意氣風發地計劃用A股上市所籌資金在三年内新建3000個零售網點。如今三年過去了,拉夏貝爾的線下門店從上市時的9,066個,縮減至2020年6月30日的3,667個。3000個零售網點的擴張成為狂想。

為何沉淪至此?是命?還是運?

1998年創立的拉夏貝爾,一開始是一家定位於大眾消費市場的多品牌直營快時尚服裝企業。

關鍵詞為「多品牌」、「直營」、「快」。

多品牌,也就是利用多個品牌多個定位來貼合不同消費者層級的需求,這也是它一直被視為中國版「ZARA」的原因。

直營,意味著該公司直接控制和經營所有銷售網絡,好處是能以統一標準規範管理所有網點,提升銷售服務品質,壞處是開店和經營成本高,不利於快速擴張。2017年A股上市時,拉夏貝爾除了2016年新推出的Siastella擁有6家加盟店外其餘皆為全直營模式。

快時尚,表示存貨週期短,存貨跌價準備高,以流量促銷售,薄利多銷。然而相對於ZARA高峰時不到兩週的存貨週期,拉夏貝爾攜優秀業績A股上市時2016年的存貨週轉率為1.77,即週轉期達203天,由此可見拉夏貝爾的快時尚並不「快」。

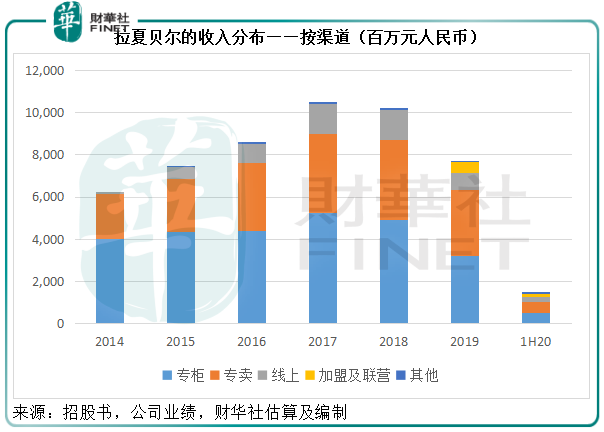

在2015年及以前,百貨商場專櫃是該公司最主要的線下銷售渠道,其次為開設在購物中心或臨街的專賣店。從下圖可見,專櫃和專賣店一直是其主要的收入來源。

這十年是屬於電商的十年,當線上時尚成為時尚時,依託商場的線下服裝品牌立時沒有了立足之地。

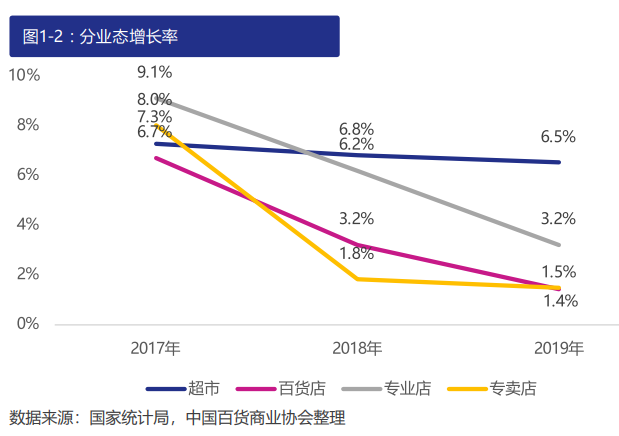

鑒於其線下門店主要位於商場,當百貨零售業日漸式微而讓位於線上銷售模式時,主要依賴線下渠道銷售的品牌又能撐多久。而這一趨勢在今年的疫情期間迅速加劇,ZARA實體店尚且難逃關店厄運,更何況拉夏貝爾?見下圖,實體店的商品零售額增速呈向下之勢。

你可能會說,拉夏貝爾還有線上銷售。是的,拉夏貝爾通過天貓、唯品會及京東等主流電商平台銷售,然而從上圖可以看出,線上銷售額的佔比並不大,而當時公司的野心是大肆擴張線下門店,用線下門店來引流,可以想象前期開支會有多大。

當互聯網經濟已經全方位改變整個零售銷售結構時,這些資本開支變成了永久的虧損。這或可歸咎為「命」。然而,電商的發展並非剛剛起步,事實上在2017年其業績的巅峰之時,電商也已經進入成熟期,未及時依形勢而變可能是該公司淪為今日之變的一個原因。

從其A股招股書可以看到,籌資用途大部分用於零售網絡擴展建設項目(佔近八成),包括三年内新建3000個零售網點,其餘則用於新零售信息系統項目。孰重孰輕一目了然。

1973年在法國創立的Naf Naf SAS主要從事女裝產品及配售銷售。

2018年4月,拉夏貝爾宣佈出資2080萬歐元(相當於1.68億元人民幣)收購其40%股權,理由是踐行公司的多品牌策略,實現國際化發展。Naf Naf SAS於2016年9月1日至2017年8月31日期間的稅後純利為10萬歐元,相較上一個財政年度為淨虧損7.7百萬歐元。此交易於2018年6月29日交割。

2018年11月27日,拉夏貝爾又宣佈以3534萬歐元(相當於2.86億元人民幣)收購Naf Naf SAS其餘的60%權益,交易於2019年6月4日完成交割。

比較4月時公佈收購四成股權的價格和其後收購六成股權的價格,可以發現在上一宗交易完成五個月後,Naf Naf SAS的價格貴了890萬歐元(相當於7195萬元人民幣)。然而,在後一宗交易披露的信息來看,這家法國公司的業績並沒有好轉,於截至12月末的2017財年淨虧損達650萬歐元,截至6月末的2018年上半年淨虧損為342.2萬歐元。到截至12月末的2019年淨虧損更達到5300.76萬歐元。

兩次交易合共代價5614萬歐元,相當於4.54億元人民幣。這僅僅是開始。

2019年剛剛完成收購Naf Naf SAS,還未在歐洲大展拳腳,拉夏貝爾就面對法國政治環境變化對消費和市場的挑戰。到2020年第1季,新冠肺炎疫情在法國持續蔓延,Naf Naf SAS的經營情況進一步惡化,最終當地法院於2020年5月15日對Naf Naf SAS啓動司法重整。

2019年因為Naf Naf SAS的巨額虧損,拉夏貝爾已就此計提長期資產和商譽減值損失,導致歸母淨虧損增加4.43億元。

2020年鑒於Naf Naf SAS的司法重整程序,將對拉夏貝爾的歸母淨利潤產生負面影響。截至2020年3月31日,拉夏貝爾累計向Naf Naf SAS提供的經營性支持資金餘額達到9613.56萬元。

也就是說,錢還沒賺到,投入的資金全都打了水漂,這構築了它2019年22億淨虧損的一部分,而2020年或許還會因為司法重整的結果而再錄得虧損。

交易遇上當地政治事件和疫情,也許可以怪運氣不好,但在風險把控、交易儘職調查,最重要的是更宏觀的業務佈局(即專注於線下零售)方面,拉夏貝爾是否全無責任?

這幾年拉夏貝爾也確實在儘力自救。2017年對專櫃進行轉型調整,2018年下半年開始在原有直營為主的渠道佈局基礎上推行聯營、加盟等業務模式,2019年大幅縮減線下門店,停止新的投資,這些都是它的探索、嘗試和改變。

行業的變化瞬息萬變,2017年到如今,短短三年之間,電商的環境也已經發生了銳變,花樣也越來越多,譬如純粹的電商對於競爭異常激烈的女裝零售來說已遠遠不夠,直播帶貨成為這兩年的新寵。不要說銷售渠道,單是銷售方式的潮流已經換了幾季。

執著於線下的拉夏貝爾,落後的已經不是一兩個電商時代。

9月初,拉夏貝爾宣佈將線上業務由「企劃設計-自主採購-平台運營-線上銷售」的傳統模式,調整為「品牌授權+運營服務」的新模式。前者掌控從設計到銷售的整個環節,好處是能監控品質和銷售,劣勢是開支大。後者是將品牌授權獨立第三方,收取品牌使用費。這一運營模式轉變的直接影響是收入將顯著下跌,但無需承擔線上渠道庫存風險。

也許是為了配合這一線上銷售策略調整,拉夏貝爾變更了經營範圍,增加了物聯網技術服務、開發、IT運行維護服務、軟件開發、互聯網數據服務、品牌管理、企業管理信息咨詢、文化藝術交流活動策劃展示等等業務,並據此將公司名稱由「新疆拉夏貝爾服飾股份有限公司」,更改為「依新集團股份有限公司」。

從拉夏貝爾的過往來看,線下零售商身出身,卻發現正身處線上零售時代,是該怪它生不逢時,還是因循守舊缺乏機變?收購了法國企業,卻剛好遇上該國的經濟環境變化和疫情,是該怪它運氣不佳,還是欠缺投資眼光?

這一切,或許並非「命」「運」二字可以逃脫,改名改策略後的「依新」能否「煥然一新」?交給時間解答。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享