單從遠大住工(02163-hk)在港上市後的首次業績表現來看,其實並不亮眼,甚至令人驚訝:2019財年營利增速分别為48.48%、45.06%,分别增至33.69億元、6.76億元;2020財年中期營利增速分别為-7.1%、-115.4%,分别增至11.37億元、-0.21億元。

顯然這樣的增速水平不足以使得其股價在短期内(2020.1.13-2020.9.2)爆發至如此大的漲幅(524.9%),意味著其中很大程度是由估值彈性貢獻的,而存在估值彈性總需要一些理由,這個理由遠大住工在2020年5月15日給了:

「為進一步擴大融資渠道,更好的實施本公司發展規劃,董事會經審議批準授權本公司管理層啓動建議首次公開發行a股的相關工作。」

投資者應當清楚内港兩地市場由於流動性等多方面的因素,導致市場對同一家存在較大的估值差異,往往内地估值水平較高。

如果說,遠大住工真想兩地上市,為何不一開始就在兩地提交上市申請?那麽再進一步,如果遠大住工的管理層在其於聯交所上市初始就有在A股上市的想法,那麽這個想法反映在2019.11月初-2020.5月末遠大住工看似波瀾不驚實際籌碼‘搜集’有序的股價表現上,令人不得不懷疑這個回A上市的操作存在‘市值管理’的嫌疑。

當然市值管理的結果終究是短期行為,其長期價值取決於其行業賽道是否足夠長、產品是否足有有競爭力。

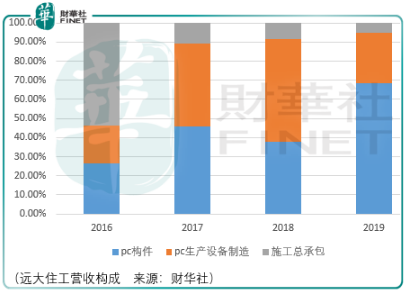

遠大住工

遠大住工是一家以pc構件業務為核心的建築材料供應商,此外還銷售pc構件生產設備、從事施工承包。

Pc構件是裝配式建築行業發展的基礎,裝配式建築是一種由工廠生產的構件在現場進行組裝而成的建築。可根據建築主要結構構件分為三大類:裝配式混凝土建築、裝配式鋼結構建築和裝配式木結構建築。裝配式混凝土建築是中國裝配式建築的主要形式,具有成本低及適用範圍廣等優勢,並預期將繼續佔據裝配式建築結構選型的主導地位。以建築面積計,2018年裝配式混凝土建築在所有裝配式建築中佔比達到62.5%。

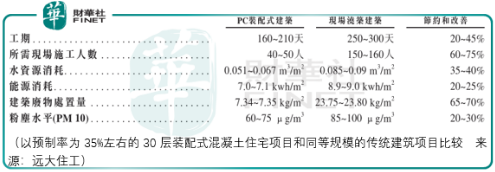

裝配式混凝土建築使用大量裝配式構件,與主要採用現場澆築方法的傳統建築相比有諸多優點:縮短工期、減少僱用人力、減少浪費材料、降低能源消耗和減少環境污染。

而從現實來看,裝配式建築行業的發展有一定的緊迫性。

截至2018年12月31日,約31個省份和直轄市發佈了地區性的發展目標。其中,上海市政府頒佈,2016年起,外環線以内符合特定準則的新建民用建築全部採用裝配式建築,外環線以外超過50%新建民用建築全部採用裝配式建築。湖南省政府提出到2020年,湖南省主要城市裝配式建築佔新建建築比例將達到30%以上,長沙市、株洲市及湘潭市三市中心城區將達到50%以上。

地方政府為何要做這樣的規劃?原因有二:人力成本和生態環保成本。

目前願意從事傳統建築行業的工人在日趨減少。此外,勞動力的老齡化在建築行業也日益嚴重。建築業主要從業人員的農民工平均年齡由2008年的34歲上升到2018年40歲以上,同期平均工資上漲1.8倍左右。為了應付勞動力的短缺和勞動力成本的增加,建築公司需要

儘可能的壓縮成本,那麽裝配式建築就是最好的選擇。

生態成本端,由於裝配式建築採用工廠預製、現場幹法裝配及BIM一體化管理等方式,顯著地縮短了工期、減少了能源消耗、節省了資源、降低了粉塵、噪音、建築廢物等環境污染,可以帶來了顯著的節能環保效果。

這兩個因素的疊加,使得pc構件、pc構件生產設備的市場規模得以迅速增長:2013年國内pc構件規模僅為3億元左右,到了2018年這個數字就增長到了148億元,期間復合增長達119.6%。

而根據收入計算,遠大住工是全球領域最大的pc構件和pc構件生產設備供應商,2018年,其在中國市場的pc構件份額為13%、pc構件生產設備份額為38.3%,同時中國pc構件市場份額排名第2(9.9%)的同行、中國pc構件生產設備市場份額排名第2(11.1%)的同行與之存在較大的差距。

然而就是這樣的一家公司,其在港式首日的估值僅為8.97pettm(1.63pettm),同時在較長的時間内(6個月)市場依然給予如此範圍内的定價,這是否說明,市場在考慮其價值因素時,儘管遠大住工存在聯營工廠(由於pc構件業務存在經濟交通半徑)生產pc構件的運營模式得以儘可能的輕資產並保持高速增長。

但考慮到其投資回報週期較長:「一家聯合工廠自設立至正式投產一般需要1-3年的時間,而預期聯合工廠將自合營協議簽訂日期起計3-5年内錄得利潤,並自合營協議簽訂日期起計8年内達至回本」,同時項目的增速需要保持一定的負債率水平,2016-2019財年資產負債率分别為67.86%、61.17%、60.65%、56.46%。

也許正是基於這樣的考量,市場才給予了這樣的估價。而實際上,2020年8月28日發佈的中期業績預告也顯示了上述考量的風險:「截至2020年6月30日止6個月及截至2019年6月30日止6個月,分别有1家和6家遠大住工已注資的聯合工廠獲重新計量為以公允價值計量且其變動計入當期損益的金融資產,因而分别錄得失去對聯營公司重大影響所得收益人民幣17.6百萬元和人民幣120.3百萬元」。

總結

總體而言,遠大住工是一家有價值的企業,但是任何一種價值都理應有它合理的定價,而不是管理式、引導式的定價。儘管遠大住工長期發展勢頭向好,行業競爭佔據優勢,但行業本身的投資回報週期存在限定,聯營工廠模式由於槓桿發展存在事件(譬如疫情)所致的短期業績波動風險,尤其是當下,價格已不再便宜。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享