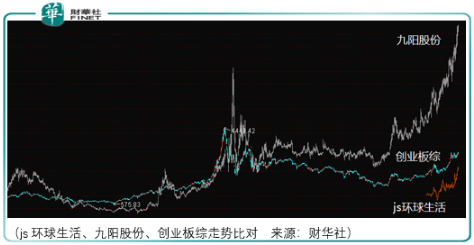

談到js環球生活(01691-hk)不得不得提到九陽股份(002242-cn),從股權結構來看,js環球生活就是由九陽股份的核心業務疊加js環球生活海外購得的sharkninja資產組合而成。

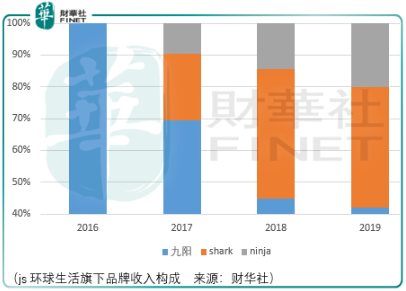

從資產結構來看,目前js環球生活的資產由2個部分構成,一部分為專注於廚房電器的九陽業務部分,一部分為2017年9月購得的sharkninja業務部分。在2018年11月之前,js環球生活還擁有九陽豆業的業務,其主要銷售豆漿粉及商用豆漿機,於2018年11月js環球已向關聯方出售該項業務的大部分股權。

因此,市場對於九陽股份的走勢評價將一定程度上影響js環球生活的市場走勢。

從上述圖中可以得到幾個信息:

短期

基於上述背景,那麽可以預期js環球生活在短中期的市場表現中存在較大的價值回歸風險。其原因在於九陽股份的估價已經非常接近2015年高點的估價水平。

雖然在2020年8月25日,js環球生活披露了其中期業績表現:收入同比增長22.6%至15.14億美元、歸母淨利潤從2019財年中期的0.024億美元增長至0.81億美元。

Js環球總結的原因在於,一方面其ninja品牌發佈的foodi係列產品在北美市場大獲成功,另一方面由於新冠病毒所致,美國民眾在家里花費的時間更多,在餐廳吃飯的時間變少。因此,消費者尋求新穎的烹饪方法,從而產生了對Foodi係列產品的需求。亦隨著人們在家里花費的時間變長,彼等亦愈加注重清潔,也就產生了對其清潔電器的需求。這導致js環球生活所有在售的產品類别均錄得增長。

但實際上,這與對js環球生活將存在較大的價值回歸風險的判斷並不矛盾,這並未否定其價值根基,而是在否定市場對於這樣的價值根基給予的過高的評價,這樣的評價存在風險。

長期

那麽從長期來看呢?

Js環球生活主攻的為小家電市場,區别於空調、冰箱、洗衣機這類大家電,小家電包括食物料理機(破壁機、食物加工機、豆漿機)、烹饪電器(多功能烹饪鍋、咖啡茶飲機)、家居環境電器(吸塵器、掃地機器人)和個人護理電器(吹風機、電動牙刷),其中清潔、食物料理、烹饪電器為js環球生活的業務領域。

行業地位上,中國市場以2018年零售額計算,其小家電市場份額排名第3,截至2020年中期其九陽品牌下的豆漿機、破壁機、電飯煲所佔份額排名分别為1/1/3;美國市場以2018年零售額計算,其小家電市場份額排名第2,2017年旗下shark品牌推出的智能掃地機器人,於2018年獲得了19%的市場份額位列第2。

因此有理由認為js環球生活在小家電這一賽道上具備較強的競爭實力,理論層面的原因在於預期九陽及SharkNinja在中國(或美國)的供應鏈具有強大的協同效應,整合後的大規模採購及供應鏈管理經驗的將使其能夠以極具競爭力的價格持續推出優質產品,因此可以提升其新產品開發的效率及縮短進入市場的時間。

既然價值競爭層面的問題得以初步解決,那麽剩下的問題則在於行業的成長性上。

按零售額計,全球小家電的市場規模從2014年的779億美元增至2018年的983億美元,復合年增長率為6.0%。美國及中國是主導全球小家電行業的兩個最大的市場,於2018年按零售額計,分别佔全球市場份額的25.5%及24.1%。

先看中國市場。破壁機是食物料理電器中的主要產品類别,佔(中國)2018年市場份額58.4%,按零售額計,中國破壁機的市場規模由2014年的254.3百萬美元增至2018年的1,707.3百萬美元,復合年增長率為61.0%;豆漿機已進入成熟階段,各企業正在向產品創新轉型,以刺激新領域的需求。

電飯煲及高壓鍋為烹饪電器市場中最大的產品類别,佔(中國)2018年市場份額的40.8%,電飯煲及高壓鍋在中國的合併市場規模(按零售額計),由2014年的34億美元增加至2018年的40億美元,復合年增長率為4.1%。

吸塵器及掃地機器人合併計為家居環境電器的最大產品類别。2018年,按零售額計,吸塵器及掃地機器人的市場規模分别為18億美元及12億美元。

再看美國市場。2014年至2018年,按市場份額計,家居環境電器是美國小家電市場中增長最快的類别,復合增長率達到了6%,同期的個人護理、食物料理機、烹饪電器產品的復合增長率僅分别為3.9%、3.1%、2.7%。

吸塵器是美國家居環境電器市場中的最大產品類别,2018年的市場份額為40.4%。憑借以立式吸塵器為主的高市場滲透率,美國整體吸塵器市場已經達到成熟階段,按零售額計,由2014年的29億美元增加至2018年的32億美元,復合年增長率為2.4%。因此家居環境類别小家電的高增長主要歸功於掃地機器人的增速:作為立式及無繩推式吸塵器的補充,掃地機器人進一步將消費者從地面清潔雜務中解放出來,按零售額計,該市場由2014年的444.1百萬美元顯著增長至2018年的935.6百萬美元,復合年增長率為20.5%。

烹饪電器方面,多功能烹饪煲及台式烤箱的市場不斷增長,令烹饪更容易。多功能烹饪煲作為增長最快的產品類别之一,按零售額計,由2014年的406.4百萬美元增加至2018年的598.4百萬美元,復合年增長率為10.2%。

隨著單身家庭數量的增加,多功能烹饪煲的銷量激增,因此類消費者傾向於購買滿足不同需求的單一炊具以節省成本及存儲空間。集空氣油炸、加壓蒸煮及燒烤功能於一身的單一烹饪電器的多功能性,相較傳統烤箱具備快速加熱及易於清洗的優勢,因此更受歡迎。

破壁機及食品加工機是食物料理電器市場中最大的產品類别,2018年的合併市場份額為62.0%。破壁機及食物料理電器的合併市場規模由2014年的24億美元增加至2018年的26億美元,復合年增長率為2.0%。

除了來自行業層面的正增長,行業集中度的提升亦構成了js環球生活業績正向增長的重要因素:由於消費者將知名品牌與高質量及高性能聯係起來,在過去五年,市場見證向品牌產品的轉變以及頂級家居品牌之間的整合。2014年至2018年,按零售額計,中國前十大品牌的合併市場份額由67.3%增至86.4%。

總結

Js環球生活和九陽股份已經具備了優勢的價值基礎,這一點通過九陽股份較高的股息率水平也可側面看出。但由於市場短期受益於風格潮流的影響,導致對其估價評價過高,存在較大的價值回歸風險,投資者應當避免這一風險,待泡沫消化完畢,再買入其價值成長不遲。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享