對於某些個股股價短期暴漲唯一解釋的因素就是資金的推動,而進一步需要追問的是這些資金為何突然暴增?如果說某某公司具備長期競爭力、或者說以短期市佔率情況看疊加行業景氣度某某公司值得考慮,那麽短期估價的迅速擡升無非是讓這一公司的股價在中期表現中波動得更為劇烈,但只要價值回歸到位,股價便會再次新高。

但是對於實力不那麽強勁的公司(個股)而言,資金暴增聯動估價的迅速擡升造成的結果也許是一次價值毀滅,或許投資者無法從短期暴漲的股價中獲得收益,但若以投資可復製化為標準,那麽移卡(09923-hk)短期内最大漲幅達到436.2%便是投資者需要摒棄的選擇。

中期業績

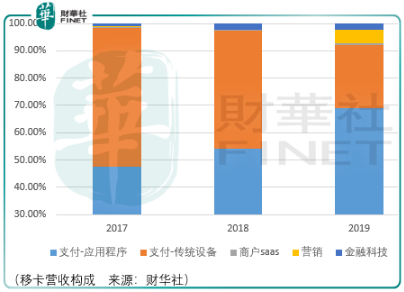

2020年8月27日移卡發佈中期業績,顯示其收入同比增長5.1%至10.77億元,其中核心支付業務同比下滑11%至8.85億元。因此收入的擡升主要依靠科技賦能商業業務的增長:商戶saas產品同比增長539.8%至0.11億元、營銷服務業務同比增長227.7%至1.44億元、金融科技服務業務同比增長136.9%至0.35億元。

移卡的收入雖然沒有多大的增長,但是歸母淨利潤卻從2019年中期的虧損0.18億元增長至2020年中期獲利2.22億元,其主要歸功於科技商業服務的增長和可轉換贖回優先股的公允價值變動。

依據移卡2019財年的數據,科技賦能商業服務的毛利率為66.1%,據此推測移卡2020年中科技商業業務的毛利潤為1.26億元,因此可以推測可轉換贖回優先股的公允價值變動所影響的利潤比例在40%左右,而考慮該項為非經常性影響,那麽可以認為移卡這一輪短期的暴漲主要受益於資金推動而非基本面改善。

從同行市值比較來看也可證明移卡的估值遠遠大於目前的價值:拉卡拉(300773-cn)作為老牌的第三方支付廠商於2020年中期營收25.05億元、歸母淨利潤4.35億元、截至2020年9月3日市值為302.81億元,相較之下移卡的同期營收僅為拉卡拉的42.99%,但是市值卻達到了拉卡拉的78.7%。

倘若移卡的股價波動更多受到資金推動的影響,而隨著A股泡沫化的推進,整體的風險偏好已走到轉勢的邊緣,此刻對於移卡股票參與者或許是最後立場的機會。

長期價值

要弄懂移卡是否具備長期投資價值首先得了解其業務構成和業務流程關係。

移卡的核心業務只有一塊——支付業務,該業務包括基於應用程序的支付和傳統設備的支付。商家使用移卡開發的應用程序(樂刷、收款寶、刷寶、快樂pay、收銀通app)接受消費者的支付,這個支付可以是電子錢包(微信、支付寶等)支付,也可是電子銀行卡支付。傳統設備支付即商家通過移卡的硬件支付設備掃描二維碼或者直接刷卡。

支付業務的盈利模式很簡單,即通過與商家客戶約定支付交易額的百分比,扣除清算機構(中國銀聯、網聯)的網絡轉接費後獲取利潤。

從奧維咨詢的數據來看,按2019年交易量移卡在第三方支付服務市場的市佔率僅為1.3%,而排名前3的同行分别達到了30%、28%和18%,顯然這樣的競爭局面對移卡的長期發展並不友好。

基於這樣的現實,對於移卡的管理層而言其或許早就在考慮用戶變現的問題。顯然,這一次2020年中報歸母淨利潤的大幅擡升就要歸功於科技商業業務的開展。

目前這項業務包括3個子業務,分别是商戶saas產品、營銷服務、金融科技服務。

商戶saas業務雖然涉及的產品較多,其針對5大特定情境研發出了智掌櫃、樂售、智慧店鋪、好生意以及SaaS開放平台,涉及的業務内容包括了庫存管理、客戶關係管理、訂單管理及僱員管理。但是這項業務卻是科技商業板塊中最難掙錢的業務,其佔科技商業板塊營收比重僅為6.07%。

營銷服務為該板塊的核心業務,提供的服務主要包括:

1.精準營銷。移卡利用其支付數據,分析消費者的習慣及偏好,以此幫助商戶設計個性化的精準營銷解決方案,智能地在特定時間於特定位置以最有可能被轉化方式向客戶群投放廣告。

2.消費者復購方案。移卡通過提供消費積分及獎勵計劃等促銷工具以提高消費者參與度。

金融科技服務業務則包括助貸服務、委託貸款和保險轉介服務。移卡在助貸業務中的角色為渠道商,銀行等金融機構通過移卡的數據把借款放給移卡的用戶,移卡僅收取渠道和服務費用。但是在委託貸款中,移卡的利潤來源則是用戶的借款利息,同時移卡需向委託的金融機構支付貸款金額的一定百分比作為服務費,移卡需要還款管理,如發送催款單、委聘外包催收專員收回逾期款項及於必要時對違約客戶採取法律行動,與此同時移卡還需要承擔還款違約的風險,截至2017年、2018年及2019年12月31日止年度,移卡該項業務分别產生應收貸款減值虧損人民幣0.4百萬元、人民幣1.5百萬元及人民幣17.9百萬元。

從這三項子業務的發展來看,雖然2020年中期顯示科技商業業務發展迅猛,但是這樣的迅猛是建立在基數較低的基礎上的,同時與其餘擁有巨額流量的app譬如美團(03690-hk)、支付寶,甚至是體量大體處於同一梯隊的拉卡拉相比,移卡均不具備成本比較優勢。

另一方面,市場中已有單獨從事商戶saas、營銷服務和金融借貸的企業,這對於現金流本就捉襟見肘的移卡而言,要想在這每個細分領域打出優勢是非常困難的,投資者還不如關注專門從事saas、營銷服務和金融借貸的企業。

總結

總體而言,無論是從短期投機還是長期投資來看,移卡都不是一個好的選擇,投資者應當把注意力轉移到更具競爭力的同行中。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享