引言:

在2010年之前,功能手機時代的老大哥可是諾基亞,緊隨其後的是摩託羅拉、索愛、三星、天語等品牌,蘋果、華為、小米及OV等智能手機品牌還沒有出現在公眾視野。彼時,隨著諾基亞而火的還有飛毛腿電池、山寨萬能充、數據線較為單一的手機配件產品。其中,手機電池行業超九成市場份額被飛毛腿(福建)電子有限公司(下稱「飛毛腿」)獨攬,僅少數市場份額被仿品佔有。

時過境遷。2010年,IPHONE 4的橫空出世,智能手機時代逐步取代功能手機時代,諾基亞、摩託羅拉、索愛等品牌逐步被新勢力蘋果、三星及小米等品牌所取代,緊隨其後的是手機配件逐步被技術工藝較佳的後來者分食,飛毛腿(01399-HK)自主品牌電池產品市場份額也是每況愈下,逐步走上ODM(代工)的道路。

9月1日,飛毛腿發佈公告稱,公司將改名為銳信控股有限公司,以聚焦ODM業務發展。這也意味著昔日手機電池龍頭飛毛腿正式放棄「飛毛腿」自主品牌業務,全身心的聚焦在代工業務上。那麽,放棄自主品牌業務策略的飛毛腿還能行嗎?

一代手機電池巨頭的沒落史

回首飛毛腿的發展歷史,其給手機配件行業帶來影響,80後及90後是有目共睹的。1997年10月,在「黑珍珠」掘到第一桶金的方金成立了飛毛腿。創業初期,方金就把移動通訊配件作為公司發展的主要方向,伴隨著移動通訊在國内的迅猛發展,其也得到高速發展。至於為何取飛毛腿這個名字,初衷也很簡單,方金曾表示「當時俄羅斯的飛毛腿導彈在戰爭中聲名遠揚,已經打響了這個牌子,取‘飛毛腿’的名字,把這個聞名世界的名字,移植到自己的產品中,大家一看就記住了。」方金稱,「飛毛腿」這個名字,會讓人感覺奇怪,進而會有了解的願望,其次,也希望企業能飛快成長,成為享譽中國電池業的「飛毛腿」。註:「黑珍珠」是介於對講機與手機之間的一種通信產品。

在成立不久後,於1999年至2000年左右,飛毛腿遭遇到第一次發展困境。由於當時二次充電手機電池組需求旺盛,以及手機電池的生產投入成本低,可預見增長性強,資本不斷湧入,導致整個手機電池行業陷入混戰,初出茅廬的飛毛腿也受到巨大打擊,產值縮水數千萬。

當企業陷入生死攸關時刻,方金認為打價格戰,遲早企業會被淘汰出局,必須狠抓管理、抓品質、打品牌才能實現突圍。在此形勢之下,飛毛腿從内到外狠抓管理及品質,產品終於在2000年左右通過了ISO9001質量體係認證,成為國内首家得到該認證的企業。打品牌方面,方金開始尋求與彼時廈新、波導、NEC、西門子、聯想、康佳、諾基亞等10多家大型手機企業合作,借此提高飛毛腿在行業的知名度。2003年導入ERP係統,2004年通過ISO14001環境管理體係認證。正是憑著對管理和質量的不斷追求,「飛毛腿」一路斬關奪隘,爭霸市場。2006年「SCUD飛毛腿」品牌被認定為中國馳名商標,並以以25%的毛利率及20.1%的經營淨利率成為手機電池行業最能賺錢的企業,並借此登陸港交所。

2009年,飛毛腿開始尋求多元化發展,以電池(自主品牌、ODM及電芯業務)為主業,向數碼產品產業領域及汽車電子領域發展,甚至不惜花千萬巨資收購中國電子集團旗下一家專門用於開發生產汽車音響、汽車電視、汽車導航係統、倒車雷達等汽車電子產品的企業,並致力發展為飛毛腿新業務增長點。

正當飛毛腿準備在汽車電池領域撸起袖子大幹一場時,2010年,iPhone 4的橫空出世及4G時代的來臨,給手機行業帶來時代性的變革,可拆卸手機電池開始進入不可拆卸時代,飛毛腿面臨著有史以來最大的挑戰。2011年,高毛利率自主電池業務銷售收入開始下滑,取而代之的是毛利率稍低的ODM業務開始崛起。ODM業務收入佔總收入比重從2009年的23.5%提升至2013年的65.8%,而一直引以為傲的自主品牌業務則縮水至2013年7.3%。在此形勢之下,飛毛腿多元業務轉型升級就此戛然而止。

2013年至2019年期間里,自主品牌業務隨著品勝等競爭對手的加入,市場份額逐年下滑,向智能穿戴領域轉型成效甚微,企業内部管理(方金退出董事會及管理層)又出現一定問題,二級市場更是經歷近3年的停牌期,「飛毛腿」品牌逐步淡出公眾視野。截至2019年底,92.9的收入來源是ODM業務,3.85%收入貢獻是電芯業務,自主品牌業務收入降至0.6%。至此,飛毛腿2019年底宣佈放棄「SCUD飛毛腿」品牌自有品牌業務的業務策略,選擇聚焦ODM業務。

聚焦ODM業務的背後:增收不增利,盈利能力持續下滑

現如今飛毛腿選擇更名並聚焦ODM業務,為國内手機品牌製造商提供鋰離子電池模組的發展策略能否擺脫虧損及盈利持續下滑的窘境,仍需管理層加把勁。

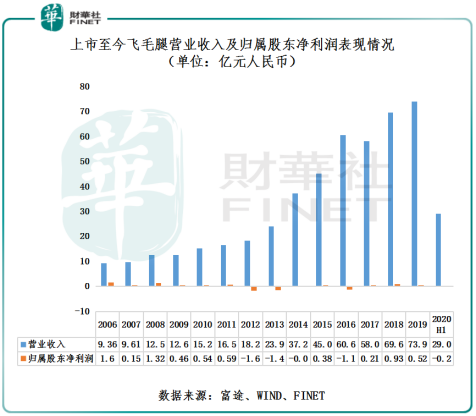

2011年起,飛毛腿將更多資源轉移至ODM業務,收入規模取得明顯的提升,但整體盈利受自主品牌業務經營不濟的影響,整體業績呈現出增收不增利的態勢。截至2011年至2019年底,飛毛腿營業收入從16.5億元增至2019年的73.9億元,年復合增長率為20.61%,歸屬股東淨利潤則表現不佳,虧損財政年度就有4年,盈利最佳的一年也僅有9300萬元。

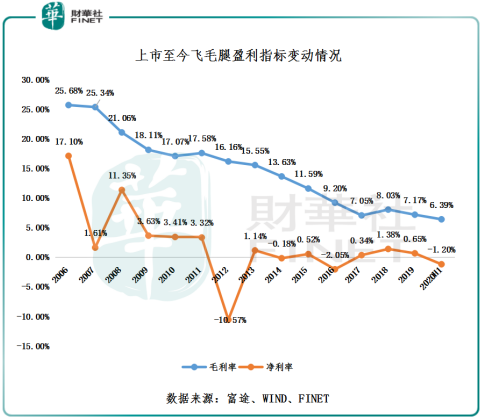

盈利指標方面,近些年我國手機鋰電池行業内部競爭激烈,行業競爭對手眾多,產品競爭力大抵相當,疊加行業增長放緩,整體市場成長空間有限,而不少企業為追求規模經濟的利益,不惜擴大生產規模,導致產品大量過剩,企業之間開始削價競銷,利潤空間被一壓再壓。在此形勢之下,高度依賴手機鋰電池的飛毛腿,毛利率如洩了閘的洪水傾盆而下,根本沒有停下勢頭。截至2006年底至2020年中期,飛毛腿的毛利率從25.68%下滑至6.39%,屢創新低。如下圖所示,在毛利率的持續下行的形勢下,人工成本及原材料成本的上行,最終壓垮飛毛腿淨利率空間。

尾語:

「SCUD飛毛腿」產品從時代的寵兒到如今無人問津,並非只是企業自身戰略及内部管理的這麽簡單的問題,而是手機配件行業遭遇時代變革帶來的衝擊所致。從最初的簡單的品牌正規化到如今創新研發與協作化,手機電池及相關產品市場地位及競爭力都在發生巨大轉變,而作為行業的參與者,要麽換賽道發展,要麽就接受諸多不確定性的挑戰。飛毛腿如今經營困境也只不過是行業發展的一個縮影罷了。改名換姓並未能扭轉行業現階段的競爭格局,何時能夠真正實現穩健增長,飛毛腿任重而道遠。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享