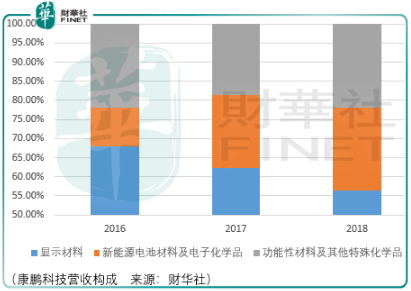

康鵬科技是一家含氟精細化學品供應商,主要從事顯示材料、新能源電池材料及電子化學品、功能性材料及其他特殊化學品研產售。

顯示材料主要為含氟液晶單體;新能源電池材料及電子化學品主要為雙氟黃酰亞胺鋰鹽(lifsi);功能性材料及其他特殊化學品主要為含氟醫藥中間體及其他定製精細化學品。

含氟液晶單體

康鵬科技含氟液晶單體準確的名稱叫含氟液晶中間體,由基礎化工原材料合成,合成後液晶中間體進一步合成普通級别液晶單體,經過純化後除去雜質、水分、離子等,形成電子級别液晶單體,再由液晶單體以不同比例混合在一起後,達到均勻、穩定的液晶形態形成液晶混晶。

從工藝難度來看,混晶>液晶單體,而長期以來由於混晶配方的專利壟斷,因此目前全球80%左右市場把握在merck和jnc手里。

從液晶單體領域的競爭來看,目前國内的龍頭企業為萬潤股份,其2019財年營收為28.7億元,相比之下近期科創板提交上市材料的瑞聯新材其同期營收中液晶單體收入僅為5.69億元。

同時,在財華社前期《隔行不隔山,瑞聯新材值得重點關注》的文章中我們提到,由於液晶單體競爭加劇,瑞聯生產的液晶單體效率雖然從2017年的84089千克增長至2019年的168656千克,但是平均價格卻從4499元/千克下滑至3379元/千克,下滑幅度達到了24.9%。

在這樣的背景下,就不難理解液晶單體營收規模為其中最小的康鵬科技,其顯示材料業務收入不斷下降的事實了。

而康鵬科技與瑞聯的差異點在於,雖然瑞聯的液晶單體業務前景也不大樂觀,但是其oled材料業務正處於行業高速成長初期,而相比之下,康鵬科技的lifsi業務增長前景並不確定。

Lifsi

Lifsi全稱為雙氟黃酰亞胺鋰鹽,其作為新型鋰鹽屬於鋰電池電解液溶質的一種。電解質鋰鹽決定了電解液的基本理化性能,是電解液成分中對鋰離子電池特性影響最重要的成分,而電解液在鋰離子電池正極負極之間起到傳導鋰離子的作用,對鋰離子電池的能量密度、比容量、工作溫度範圍、循環壽命和安全性能起到重要作用。

作為電解液溶質的鋰鹽根據性能要求不同,鋰鹽可以採用單一種類鋰鹽、混合鋰鹽或者把另外一種鋰鹽作為添加劑。而考慮到鋰電池成本和安全性能因素,六氟磷酸鋰(lipf6)是目前用最為廣泛的鋰鹽。

因此康鵬科技該業務的成長邏輯即為對原有領域對手的升級替代而非獨立開辟一條新的投資賽代。

從這兩種鋰鹽應用來看,傳統的lipf6存在明顯的缺陷:

1.對水分敏感,熱穩定性差

2.現有技術工藝下,會產生氟化氫,高溫下將影響電池性能

3.低溫情況下,lipf6在電解液中易結晶,導致導電率下降,使得電池内阻增加,影響電池性能

相比之下,lifisi相對具有更好的熱穩定性、電化學穩定性、以及更高的電導率,能夠顯著改善新能源電池的高低溫適用範圍、循環壽命,提高電池高功率放電性能以及安全性。但是由於lifsi合成工藝復雜,良品率低,導致其成本較高,目前lifsi規模商業化應用比例仍然較低,目前僅有康鵬、日本觸媒、韓國天寶具備規模化生產lifsi的能力。

因此,從應用前景來看,lifsi目前最好的發展就是與lifp6配比加入至鋰電池電解液中,而已經有實驗表明,lifsi和lipf配比和顯著提升新能源電池的低溫性能、循環壽命等多個指標。

此外需要注意的是,雖然包括康鵬僅有3家企業具備規模化生產lifsi的能力,但是已經多家企業加入到了lifsi的競爭之中:

新宙邦2018年8月發佈公告,擬以控股孫公司湖南福邦新材料有限公司為項目實施主體,投資建設年產 2400 噸 LiFSI 項目,項目預計總投資 49000 萬元,其中項目一期投資概算為 20000 萬元。一期建設產能為800噸/年 LiFSI,建設週期為2年,預計於2020年三季度投產;

永太科技2016年6 月,永太科技發佈公告擬投資建設2000噸/年的LiFSI 項目,一期建設規模為1000 噸/年,並預計於2017年6月投產並產生效益。2019年8月,永太科技發佈 2019年半年報,披露lifisi已完成設備安裝和聯機試車,正在根據試車情況進行調試和改進。2019年12月3日,永太科技發佈公告披露其lifsi產品正在進行小批量生產,並陸續與下遊客戶進行產品認證,洽談合作事宜。

含氟醫藥中間體

而含氟醫藥中間體領域,雖然近幾年含氟藥物發展迅猛,尤其在小分子藥物里面佔據重要位置,每年FDA批準的小分子新藥中含氟藥物比例已從2010年之前的平均20%上升到了平均每年 30%,尤其是在 2018 年含氟藥物比例上升到了 43%。目前,全球 20%的藥物含有氟原子,含氟藥物年銷售額約 400 億美元。

儘管如此,康鵬作為含氟醫藥製造企業的上遊其受益空間或將有限且存在增長上的不確定性,因此還不如直接投資含氟製藥龍頭企業。

總結

總體而言,康鵬科技三塊細分業務都面臨著成長的局限,因此從投資價值而言,其股東或將難以獲得持續的收益增長,但從投機的角度,當市場參與者冷淡多年,其或許會如南大光電一般有特殊的驚喜。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享