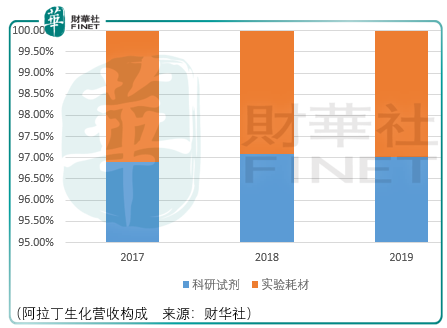

阿拉丁生化是一家科研試劑研產售供應商,業務涵蓋高端化學、生命科學、分析色譜、材料科學4大領域,同時配套少量實驗耗材。

阿拉丁生化依託「阿拉丁」品牌科研試劑、「芯矽谷」品牌實驗耗材,通過自身電商平台進行銷售,目前公司的主要收入渠道為自主電商平台,其餘第三方電商平台譬如京東、天貓、喀斯瑪可作為有效補充。

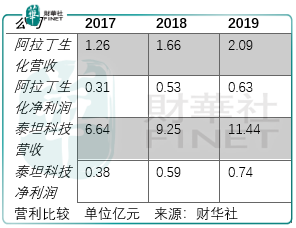

從品牌運營模式來看,阿拉丁生化放棄了代理外資品牌的發展戰略,通過打造自主品牌「阿拉丁」及「芯矽谷」,聚焦科研試劑的研發和品種添加。該模式導致的結果是公司收入短期内難以實現爆發式增長,而同時目前較低的營收規模(2019年營收2.09億元)使得公司在面臨市場波動時可能存在應對能力有限的風險。

泰坦科技亦是是一家科研試劑及儀器耗材供應商,與阿拉丁生化的品牌戰略正相反,其採取的是(委託)oem+外購的模式。2019年,自主品牌營收佔比48.35%,代理品牌營收佔比51.65%。

如阿拉丁生化所言,泰坦科技的發展代表了國内科研試劑企業大部分的成長路徑:國内試劑企業大都傾向於通過代理外資品牌的方式先做市場,對客戶需求和產品情況有了一定了解後再嘗試進行進口試劑的複製或仿製。目前100多家銷售額超1億元的大型經銷商和數以萬計的銷售額低於100萬元乃至10萬元的小型經銷商構成了中國科研試劑行業的主體。

泰坦科技給出原因是:由於科研試劑產品種類較多,若全產品系列均自主生產,資金投入較大,運營較為笨重。

實際上科研試劑行業的競爭確實如此。首先,我國科研試劑尤其是高端試劑行業的起步相對國外較晚,在試劑標準上仍然停留在化學純、分析純及優級純等傳統分類上,而隨著技術的推進,科研試劑又產生許多新的試劑品類,如色譜級、電子級、超高純級、光譜級、衍生級、核磁級、無水級、質譜級、熒光級、標準物質等化學試劑及重組蛋白、抗體等生物試劑。

其次,科研試劑品種多達幾十萬種,技術含量高,但後發企業在科研試劑的開發上又需要時間,因此對於老牌科研試劑儀器耗材企業而言,一旦企業產品線達到一定廣度後規模效應就開始體現出來了。

反過來,這些老牌廠商通過2種手段來提高挑戰者的競爭壓力:

其一,通過對外併購降低競爭。2005年德國凱傑(Qiagen)收購天根生化科技(北京)有限公司;2011年,德國默克(Merck KGaA)收購北京清大天一科技有限公司;2016年,丹納赫(Danaher)收購天津博納艾傑爾科技有限公司等。

其二,通過代理開展在華銷售業務。經過若幹年,國内逐步成長起一批外資品牌代理商譬如如國藥集團化學試劑有限公司、上海泰坦科技股份有限公司、上海安譜實驗科技股份有限公司、北京伊諾凱科技有限公司、北京百靈威科技有限公司等,部分企業年銷售額達到十億元以上。

最終,呈現的結果是目前外資企業控制著國内科研試劑市場90%以上的市場份額。

很難說這兩者的選擇孰對孰錯,泰坦科技赢得了規模,但在淨利潤上卻沒有佔據多少優勢,而本一開始就選擇自主品牌之路的阿拉丁生化隨著企業的成長根本不需要擔心(代理)產品是否能夠再次續簽的問題。

因此,就阿拉丁與泰坦的競爭來看,阿拉丁生化在科研試劑產品上的競爭力更強。儘管如此,泰坦只是海外廠商的打手,背後的老牌外資廠商才是以阿拉丁生化為代表的科研試劑自主品牌要面對的最終對手。

在科學服務領域,自 2006 年熱電公司(Thermo Electron)和飛世爾科技公司(Fisher Scientific)合併成立為賽默飛世爾科技(Thermo Fisher Scientific)伊始,世界科學服務行業徹底進入跨國收購、巨頭壟斷的時代。

典型案例如德國默克(Merck KGaA)收購美國密理博(Millipore)及西格瑪奧德里奇(Sigma-Aldrich);賽默飛世爾科技(Thermo Fisher Scientific)收購美國生命技術公司(Life Technologies)、美國 FEI 公司、荷蘭 Patheon 公司以及德國凱傑(Qiagen);丹納赫(Danaher)收購頗爾公司(Pall)及通用電氣公司(GE)旗下的生命科學部門;艾萬拓(Avantor)收購 VWR 公司等。

國際巨頭們通過集團化經營形成合力,依靠雄厚的資金實力、強大的研發能力、齊全的產品線以及佈局全球的經營網絡使其在市場競爭中優勢凸顯,產品橫跨科研試劑、實驗耗材、儀器設備等多個領域,市場份額迅速擴大。

例如賽默飛世爾科技(Thermo Fisher Scientific)2019年銷售收入達255.42億美元,淨利潤為36.96億美元;德國默克(Merck KGaA)2019年銷售收入達161.52億歐元,淨利潤為 13.24億歐元;丹納赫(Danaher)2019年銷售收入達179.10億美元,淨利潤為29.40億美元;艾萬拓(Avantor)2019年銷售收入達60.40億美元。

在這樣的背景下,阿拉丁生化選擇自主之路難能可貴,但其面臨的成長壓力也是巨大的。

總體而言,「沒有金剛鑽别攬瓷器活」,暫且相信阿拉丁生化管理層自主之路的意志力。太大的成長空間或許難以期待,但也許如安圖生物一般,在短期成長之餘,市場願意給更高的估價呢?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享