近日,不斷有大消費股創出歷史新高,疫情之下也沒有打斷消費升級的趨勢,好公司依舊受到市場的熱捧。

其中,貴州茅台(600519-CN)、五糧液(000858-CN)、愛爾眼科(300015-CN)等個股均在近期創歷史新高。

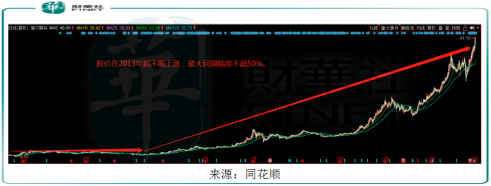

值得注意的是,愛爾眼科作為創業板第一批上市的28家上市公司之一,上市至今(2009年10月30日收盤價至2020年6月9日收盤價),公司的股價漲幅超過30倍,成為創業板名副其實的大牛股,也是創業板第一批上市企業中漲幅最大的個股。

上市之初,公司的股價表現相對比較平穩,但從2013年起,公司的股價開啓上漲之路,並且公司的股價幾乎不存在回調,最大的回調幅度也不超過50%。那麽,愛爾眼科為何能夠一直保持上漲?公司近10年一直保持高速增長,未來業績能否延續高增長成為市場最關注的問題?

十年鑄就「創業板明珠」

愛爾眼科成立於2003年,是目前我國規模最大的眼科專科醫療機構,主要從事各類眼科疾病診療、手術服務與醫學驗光配鏡,醫療網絡遍及中國、歐洲、美洲及東南亞。

以2019年為例,公司的屈光項目、白内障項目、眼前段項目、眼後段項目及視光服務項目佔總收入比約35.34%、17.62%、11.08%、6.97%及19.32%,是公司最主要的收入來源,公司的客戶群體主要來自於近視眼及老齡化帶來的白内障等眼科疾病人群。

上市之初,公司就擁有技術上的優勢,醫師數量400餘名,是國内數量最多的眼科醫師隊伍。公司不斷引進具有國際先進水平的眼科診療設備與相關技術,使得公司的眼科診療設備在種類、數量及先進程度等方面均居國内前列,在國内率先開展了飛秒激光角膜移植手術,將角膜移植手術提高到了屈光手術水平,填補了國内空白。

不僅如此,公司建立了「三級連鎖」商業模式,公司實現了患者在連鎖醫院間的相互轉診以及醫療技術資源在體係内的順暢流動,不僅任何一家連鎖醫院都可以依託本公司的整體力量參與當地的市場競爭,取得「多對一」的競爭優勢。這些都為公司上市後的高速成長奠定了基礎。

上市之前,公司在2006年至2008年,公司的收入年復合增長率為51.55%,歸母淨利潤年復合增長率為105.08%,成為國内發展速度最快的眼科醫療機構之一,基於公司的快速成長、技術優勢及眼科市場的前景等因素,公司在2009年以60倍PE的估值融資8.82億元上市,從此開啓了快速發展之路。

公司在上市之後仍然保持高速的業績增長,除了公司自身的優勢,也與我國的眼科市場巨大有關,由於我國擁有巨大的人口,並且近視人群在逐年提高,據《國民視覺健康》數據,我國2012年有4.5億的近視人口,到2020年將有7億的近視人口,不僅如此,我國的白内障發病率80%的人群來自60至89歲的老人,90%以上來自90歲以上的老人,而我國的人口老齡化也在加大。

上市以來,公司在擴大公司規模的同時也在加強公司的技術優勢。在2011年成立愛爾眼視光研究所,2013年與中南大學聯合成立專業的眼科醫學院「中南大學愛爾眼科學院」培養眼科人才,最重要的是,公司在2014年設立併購基金,以LP出資形式建立新院,佔股9.8%至19%之間。截至2019年6月,公司的併購基金擁有醫院和門診數合計為223家,2018年營業收入約20億元,為公司的總收入提供重要的貢獻,隨後幾年,公司又陸續收購國際知名眼科中心AW Healthcare Management、Clínica Baviera,S.A.等,引入國際技術,加強自身眼科技術。

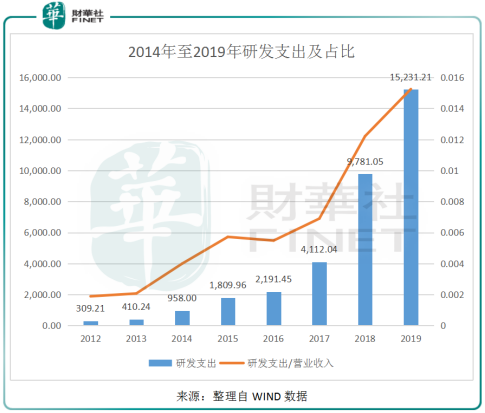

同時,公司不斷加大研發支出及研發支出佔營收的佔比,研發支出由2012年的309萬元增長至2019年的1.52億元,並且研發支出佔營收的佔比也快速增加,可見,公司對研發的重視程度不斷提升,也通過增加研發的投入在保持公司的優勢。

經過10餘年的上市融資之路,公司的眼科醫院及中心數量達600餘家,其中中國内地500餘家、中國香港7家、美國1家、歐洲80餘家,東南亞12家,中國内地年門診量超1000萬人次。

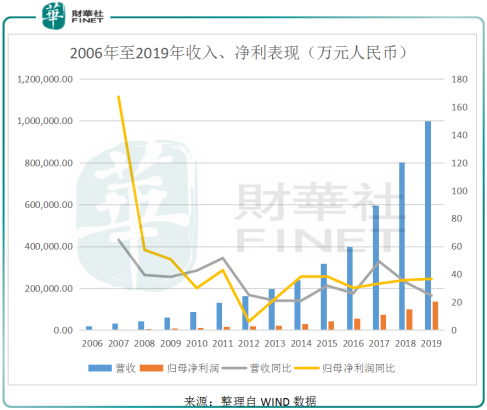

基於公司的内生增長、併購新醫院及技術優勢等,公司的收入由2009年的6.06億元增長至2019年的99.90億元,年復合增長率高達32.35%,歸母淨利潤由2009年的0.92億元增長至2019年的13.79億元,年復合增長率高達31.09%,並且公司在2009年至2019年的收入及歸母淨利潤增速保持每年正向增長。

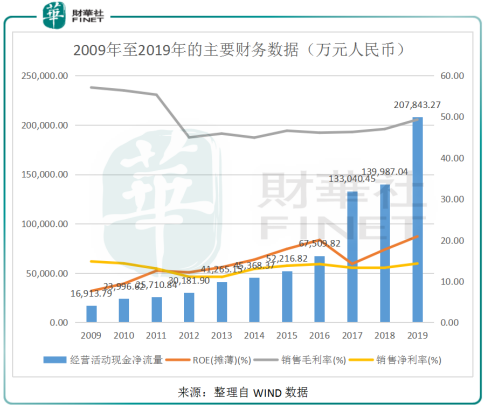

雖然公司在上市以來通過開設新眼科醫院及收購眼科醫院的步伐加快,但公司的ROE(攤薄)卻保持穩健提升,由2009年的7.65快速增長至2019年的20.91,並在2019年的ROE(攤薄)達到上市以來的最高點,這說明公司運用自有資本的效率大幅提升,除了2011年及2017年出現下滑,公司在其他年份的自有資本獲得淨收益的能力基本保持每年都在提升。

隨著醫院數量的增加,公司的銷售收入快速增長,但公司的銷量淨利率穩定在11%至15%之間,可見,公司在擴大銷售的同時,盈利水平沒有出現下降的趨勢,並且公司的毛利率常年保持在40%以上,說明公司的產品競爭力較大。

基於公司良好的盈利能力,公司的經營活動現金淨流量逐年增長,在2019年達到歷年最高點的20.78億元,大量的經營現金流入,保證了公司近些年的快速擴張之路。

值得注意的是,疫情之下,雖然公司在2020一季度的營收及歸母淨利潤分别同比下降26.86%及73.41%,但在疫情以來(節後第一個交易日)至今,公司的股價漲幅超四成,那麽,公司未來的發展前景在哪,能否支撐近140倍估值?

公司董事長陳邦近期表示,疫情對公司短期業績有一定影響,但公司全年業績預期仍維持30%左右的增長。

眼科醫療服務領域前景依然廣闊

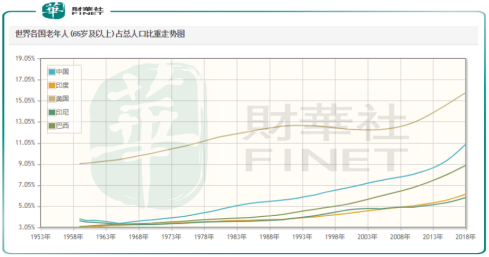

目前來看,公司的兩大市場主要來自屈光手術和白内障手術,白内障患者主要集中於60歲以上的人群,據第三方平台數據,我國的老年人口(65歲以上人口)佔總人口的比重由2000年的6.81%快速增長至2018年的10.92%,人口老齡化問題日益嚴峻,並且預計老年人口會進一步加大,這也使得白内障患者的人數在增長。

此外,隨著我國人均收入的增長,生活水平的提高,消費升級也驅動老年人口加大對重視程度,增加白内障手術的需求。

屈光手術作為公司最大的收入來源,由於電子產品的普及,近視低齡化、高發病率形勢嚴峻。據國家衛健委數據,2018年全國兒童青少年總體近視率達53.6%,其中,小學生為36.0%,初中生為71.6%,高中生高達81.0%,我國初高中學生及大學生近視眼率高居世界之首,目前我國近視患者高達6億人口,國家也將青少年近視防控上升到戰略高度,2018年8月,教育部、衛健委等8部門聯合印發《綜合防控兒童青少年近視實施方案》,提出到2023年,爭取全國兒童青少年總體近視率每年降低0.5個百分點,這有望促進眼科行業的發展。

據此,眼科醫療服務領域的市場規模還在不斷增長,而構建多層次醫療服務體係和完善醫療網絡將是下一階段產業鏈上下遊企業發力的重點。

愛爾眼科還能繼續成長嗎?

愛爾眼科目前正在繼續擴大眼科醫療服務領域的市場份額,持續推動「分級連鎖」模式下與區域醫院的協同效應。

數據顯示,4月23日,愛爾眼科擬以 27.78 元/股價格,非公開發行不超過 6.20 億股普通股(合計約 172.24 億元),配合公司自有資金用於收購上市公司體外醫院資產,目前已經獲得證監會有條件通過。本次發行股份及支付現金置入的資產為天津中視信(持有26家醫院資產)100%股權、奧理德視光100%股權、萬州愛瑞90%股權、開州愛瑞90%股權。宣城眼科醫院80%股權。

另外,愛爾眼科還在推進全球化眼健康生態圈戰略。公司聯合5G 領軍企業華為,積極開展雲計算、大數據、數字化領域的合作,推動醫療網絡體係向數字化、智能化發展。

東興證券研究員胡博新表示,愛爾眼科以國際視野來塑造產業生態,引領國際高端眼科合作,加快新項目的臨床轉化,形成以國内平台為根基,以國際市場為外延的智能化眼科生態圈,將會進一步夯實該公司的行業地位。

值得注意是,隨著公司股價的上漲,愛爾眼科的市盈率也不斷提升,截至2020年6月9日,公司的市盈率(TTM)接近140倍,達到歷史最高點,公司能否支撐起如此高估值,還有待市場驗證。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享