美的集團(000333-CN)是一家創造社會價值、股東價值的企業。這是毋庸置疑的,大家電(空調、冰箱、洗衣機)、小家電(電飯煲、微波爐、抽油煙機、豆漿機、熱水器、淨水設備)這些都是大家日常生活中需要的物品,從現有的競爭格局來看,美的集團佔據優勢:

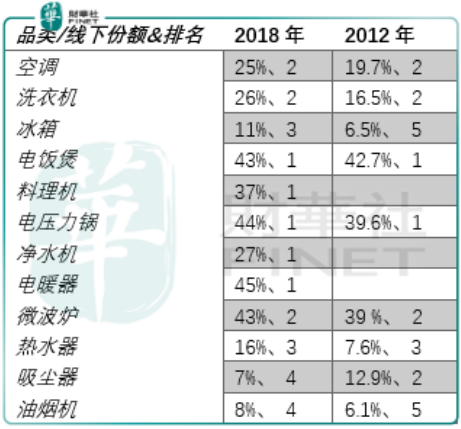

從2012年至今,美的家電的各大品類基本都在增長。

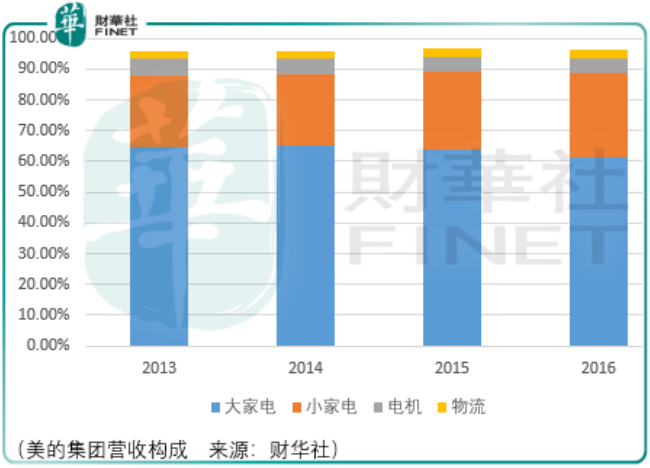

2013年財報中,美的集團說道:美的擁有完整的空調、冰箱、洗衣機產業鏈以及完整的小家電產品群,集團在國内建有16個生產基地,輻射華南、華東、華中、西南、華北五大區域,在越南、白俄羅斯、埃及、巴西、阿根廷、印度6個國家建有生產基地。除此之外,美的還擁有強大的家電上遊核心部件供應能力,公司電機總體產能約1億台,銷量約6千萬台,同時美的集團物流板塊強大的運輸、配送能力為公司家電產業發展提供了有力保障。

回顧這一段表述是因為,在這5年的時間中,美的集團的投資價值邏輯基本就在上述這段話中。在家電企業的競爭中,研發佔比並不高,其市佔率、品牌鋪開到一定程度,就能夠不斷穩固並逐步提升,剩下的只需要在年報中確認這樣的價值與成長。

但是,對於某些事件而非整體的看重以及身處漫長時間中的投資者,由於欲望、恐懼以及耐心的缺失,造成了投資的艱難。

2016-2018年是價值成長的年度,價值成長股風起雲湧,成長並可能有價值股不斷反抽探底或者一路探底。

回看是容易的,在《2685是不是一個好買點,從塔勒佈的「未然歷史」說起》中描述過這樣的狀態,因為曾經發生的一切都是一個點,甚至大段的歷史都是一個點,但是此刻和未來呢?

以眼下新冠疫情帶來的市場調整為例,在眼下由於有獲利的欲望,那麽每一個明天都不會是回望的那麽一「點」,而是漫長的波動、漫長的恐慌及熱情和冰冷新聞下的情緒反復。

所以如果要做價值成長投資,那麽階段式地跟蹤就是必要的。

回顧美的集團的歷史,如果說估值擡升的過程需要時間,那麽估值回落的過程也需要時間,而在這個過程中,由於重事件而非重歷史,往往在泡沫發生初期談論高估、在價值回歸中段談論價值,但是市場絕不會因為你的談論就改變它的運行方向。

因此,做價值投資,認知是要義之一,把時間能看做一點也是要義之一,重企業的成長慣性而非單一事件亦是要義之一。

2017年財報顯示,美的集團持股德國kuka81.04%,投資金額270.01億元;近期美的集團擬花費7.43億元收購合康新能18.73%股權,而這塊業務(工業自動化)佈局究竟能對美的造成多大的影響,誰也不知道,並且目前的主營仍是家電業務。

因此,對於美的的長期投資者而言,需要耐心等待,以年為計。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享