中國的嬰幼兒配方奶粉市場一度被認為是洋品牌的天下。3月23日,中國國產嬰幼兒配方奶粉龍頭——中國飛鶴(06186-HK)發佈了2019年業績報,公司在財務穩健的基礎上實現了業績的持續高增長。同時,根據AC尼爾森2019年末的報告,國產品牌嬰幼兒奶粉的市占率已達到60%。中國飛鶴市占率達11.4%,成為行業第一大品牌,成功實現中國國產嬰幼兒奶粉的逆襲。

躋身國內超高端市場佔有率第一,收益利潤雙增長

中國嬰幼兒奶粉市場不缺國產品牌,缺少的是讓中國媽媽們放心的國產優質品牌。歷經十年發展,公司打造超高端“星飛帆”系列產品抓住消費升級的主線,實現了業績的穩健、持續性增長。2018年,中國飛鶴以24.7%的市占率取得中國超高端嬰幼兒配方奶粉市場第一名的佳績。

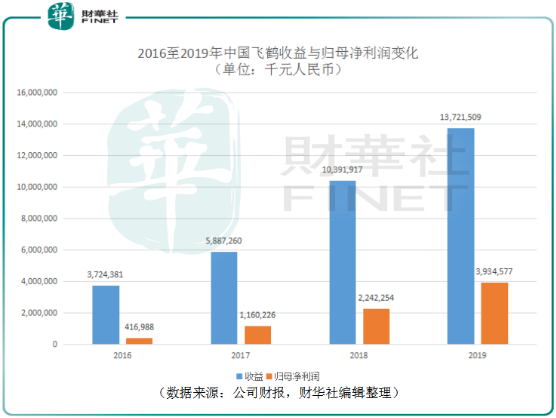

據中國飛鶴2019年財報顯示,期內實現收益137.22億元(單位:人民幣下同),同比增長32.0%;歸母淨利潤39.35億元,同比增幅達75.5%。2016至2019年公司收益及歸母淨利潤的複合增長率分別是54.4%和113.3%。公司建議派發末期股息合共約17.4億港元,待公司應屆股東周年大會上批准後實施。

在城市化進程的推進下,平均家庭可支配收入穩步增長,2019年,國內人均生產總值突破1萬美元大關。中國媽媽們對嬰幼兒奶粉的安全、品質及營養成份的提出了更高的要求。在市場需求驅動下,國內高端嬰幼兒配方奶粉迎來了高速增長的契機。

據弗若斯沙利文報告,國內高端嬰幼兒配方奶粉的零售銷售價值增速較行業整體增速更快。2014至2018年,國內高端嬰幼兒配方奶粉的市場規模由353億元提升至929億元,年複合增長率達到27.3%。對比之下,同期整體市場的年複合增長率僅為11.2%。

中國飛鶴抓住國內嬰幼兒配方奶粉消費升級的機遇,早在2015年就以“更適合中國寶寶體質”為品牌定位。公司打造的超高端產品“星飛帆”是國內第一支含有仿生母乳成份的高端嬰兒奶粉。2019年,“星飛帆”第五次蟬聯“世界品質品鑒大會”金獎,這刷新了中國嬰幼兒奶粉品牌的榮譽記錄,中國嬰幼兒奶粉的品質獲得了國際肯定。

2017年中國飛鶴再次打造“臻稚有機”超高端產品系列,這與“星飛帆”構建了公司超高端產品陣線,加上公司高端產品系列的傳統優勢,推動公司整體業績快速增長。

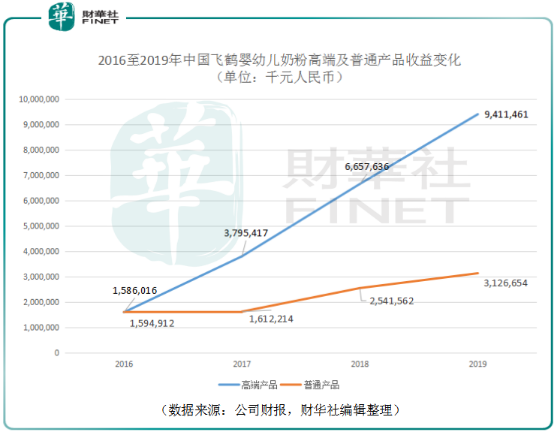

中國飛鶴通過主動的產品結構優化,享受到中國高端嬰幼兒奶粉產品快速發展的紅利。2014至2019年,中國飛鶴高端及超高端產品收入由15.86億元增長至94.11億元,占公司總收入的比重由42.6%提升至68.6%。在高端產品份額的不斷提升下,中國飛鶴的毛利率由2016年54.6%逐步增長至70.0%的行業高水準,純利率由10.9%增長至28.7%。

市場增長放緩,行業龍頭擁有更強的抗風險能力

因國內嬰兒出生率下降,未來嬰幼兒奶粉市場的增長速度將逐步放緩。中國飛鶴提前佈局高端及超高端產品陣線,實現了產品結構類型的優化。同時作為國產品牌龍頭,國產奶粉的崛起將繼續推高中國飛鶴的市占率。中國嬰幼兒奶粉市場未來的行業挑戰在所難免,而中國飛鶴以主動的姿態迎擊,通過自身產品結構的優化,加上企業運營效率的綜合提升,將風險的影響轉至正面。

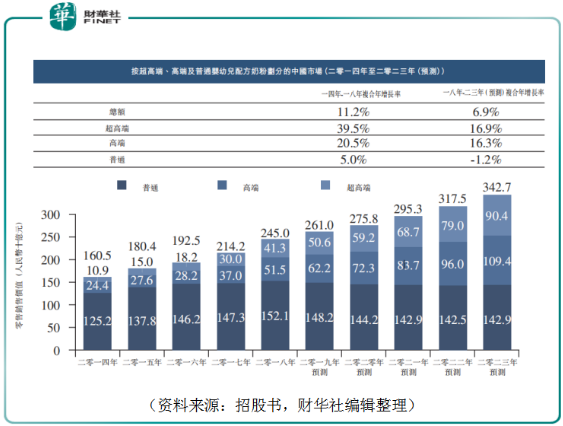

據弗若斯沙利文數據顯示,2014至2018年,中國嬰幼兒配方奶粉市場零售銷售價值的年化增長率為11.2%,預計2018至2023年將會降至6.9%,但從細分市場來看,超高端、高端及普通產品的年複合增長率將分別為16.9%、16.3%及-1.2%。

高端及超高端產品仍將獲得快速增長。中國飛鶴以自身產品結構的優化,打造了以超高端和高端為主的產品陣線,這回避了行業整體性風險,抓住了超高端及高端產品的增長機會。

另一方面,中國國產嬰幼兒奶粉品牌的市占率正在逐年提升,2018年國產品牌的市場份額為46.6%,預計到2023年將增長至52.0%,將超越洋品牌成為國內市場的主力軍。中國飛鶴作為國產品牌龍頭,市占率的進一步提升也是高度確定的事件。

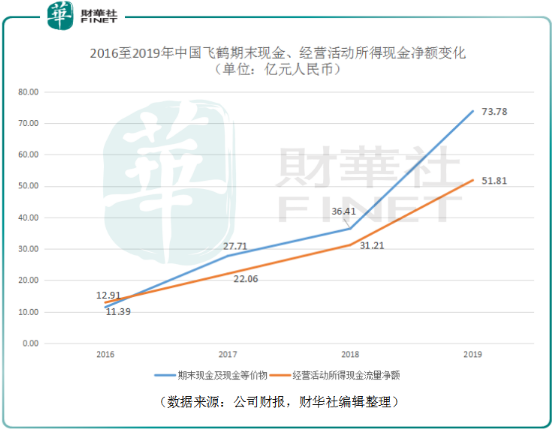

從帳面現金和經營活動現金流來看,中國飛鶴於2019年11月13日登陸香港聯交所,香港公開發售部分獲12.14倍超額認購。上市僅四個月的中國飛鶴帳面現金充足,截止2019年12月31日,公司的現金及現金等價物為73.78億元,同比增幅達102.6%。可見上市為該公司帶來了充沛的帳面現金。

另一方面,自2016至2019年經營活動所得現金淨額分別為12.91億元、22.06億元、31.21億元及51.81億元,在良好的業務發展驅動下,中國飛鶴的經營現金淨流入呈現持續、高速增長的趨勢。當下疫情考驗企業的短期風險承受能力,這最重要的是考驗企業的現金流安全,從中國飛鶴充沛的帳面現金留存,加上健康且持續增長的經營現金淨流入來看,中國飛鶴獲得了安全渡過疫情的關鍵籌碼。

銷售管道不斷完善,“三環理論”降本增效

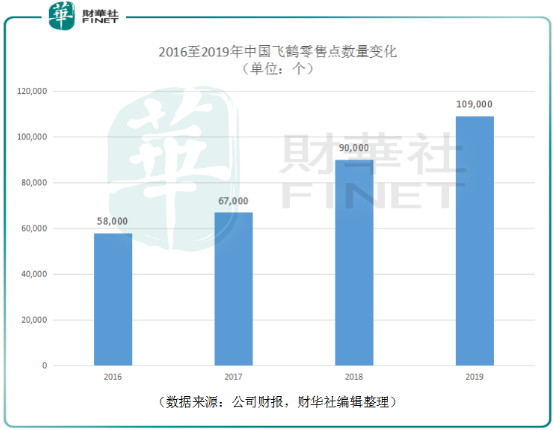

截止2019年12月31日,中國飛鶴在全國擁有1,800多名線下客戶,覆蓋超過109,000個零售點。公司通過管道+產品+行銷協同發展構建“三環理論”,以精益化的管理打通生產、銷售環節中的各要素,這不僅幫助業務規模的擴張,同時也有效的降低銷售成本。

2016至2019年,中國飛鶴銷售成本占總收益的比重分別為45.39%、35.62%、32.46%及29.97%,呈現持續下降的趨勢。這幫助公司的毛利率在2019年達到了70.0%,同比增長2.5個百分點。

銷售管道高適應性,疫情中“無接觸”送貨上門

當下的疫情正考驗著每一家乳製品企業的銷售管道應變能力。

首先,嬰幼奶粉對中國媽媽來說是剛需,這並不會因為疫情而減少。另一方面,中國飛鶴的物流部門通過與多家物流公司的鼎力合作實現了全國性覆蓋。依託公司科學的管道管控能力,發動終端人員及經銷門店合作夥伴實現全員物流,為消費者提供無接觸送貨上門服務。即使在國內疫情管控最為嚴格的2020年2月,公司的產品配送率依然高達到98%。這保證了疫情期間將中國飛鶴嬰幼兒奶粉送到每一個需要的中國媽媽手中。

疫情發生後,公司將行銷活動由線下轉至線上,在業內率先開展線上直播。由權威專家向消費者開展公益講座,推廣人員運用微信群與消費者進行互動溝通,線上活動量超過去年同期的2倍。2020年2月初至3月15日,共完成近9萬場線上互動活動,覆蓋消費者人次超210萬。

在百年難見的疫情之中,中國飛鶴通過積極的行銷活動調整,完善的管道及物流保障打通了中國寶寶們獲取嬰幼兒奶粉的生命線。這對企業自身來說,也是保障中國飛鶴正常運營及品牌服務形象的安全線。烈火煉真金,在國產品牌嬰幼兒奶粉的市占率不斷提升的行業趨勢下,中國飛鶴未來的表現值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享