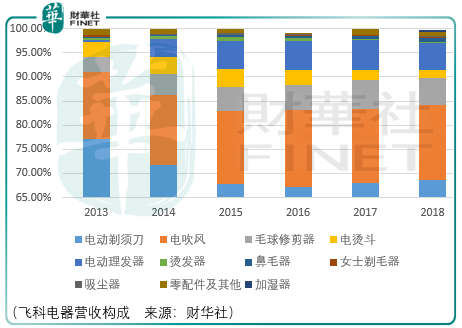

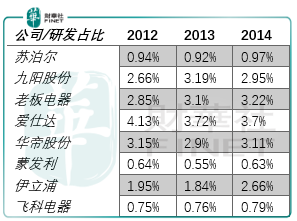

飛科電器(603868-CN)是一家以電動剃須刀、電吹風為主要收入來源的小家電品牌商。從2013-2018年間的營收佔比來看,飛科電器並未突破單品主導的瓶頸,這一方面是由於研發投入較小的原因:

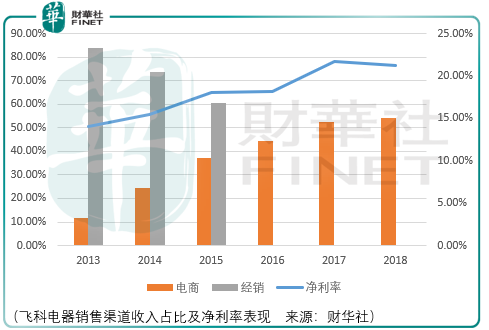

另一方面則是由於渠道建設從經銷為主轉變為電商直營為主的錯判:

由於飛科電器並未披露2016-2018年間經銷渠道的收入情況,所以圖表中未出示該數據。

可以看到,自2013年以來,飛科電器就在慢慢地把銷售渠道回收到自己手里,相對應的是產品的淨利率不斷擡高。

但是這樣做換來的結果是公司淨利潤增速在2017年還有36.22%,但是到了2018年只有1.14%。營收增速下降的跡象更早一點,2016年飛科營收增速達到近6年頂峰20.89%,2017-2018年分別為14.57%、3.2%。

為此李丐騰想出的辦法是孵化子品牌博銳。

博銳的首次出現是在2016年的財報中:「根據目標市場的不同,為了充分適應中高端和中低端市場的差異性,公司分别使用主打品牌「FLYCO 飛科」和子品牌「POREE 博銳」,對公司產品進行銷售,報告期「博銳」品牌產品銷售額達 13956.76 萬元。」

到了2017年,博銳實現銷售額25076.24萬元,2018年則為37713.78萬元。

儘管從博銳自身的銷售增長來看非常亮眼,但是把2018年的37713.78萬元放在該年營收39.76億元的背景下就顯得微不足道了。

同時,自2016年飛科子品牌戰略的推出是否意味著飛科對於自身核心產品電動剃須刀、電吹風在各自品類中滲透率的提升抱有較低的期待?

2013-2015年間,飛科電器的電動剃須刀、電吹風的營收分别為16億元、17.2億元、18.9億元和2.9億元、3.5億元、4.2億元。

同期國内電動剃須刀、電吹風市場規模分别為99.6億元、111億元、125.4億元和13.9億元、12.4億元、13.1億元。飛科剃須刀和電吹風的當期市佔率分别為16.06%、15.49%、15.07%和20.86%、28.22%、32%。

顯然放在當時而言剃須刀和電吹風市場還有很大的增長空間,為什麽飛科電器不選擇加大研發提升產品競爭力(定價能力)的方式來提升在各自市場的滲透率呢?卻選擇了核心品牌還沒弄好就搞子品牌、自己賺錢艱難就想著壓縮經銷商賺錢份額的招數。

從這個角度觀察,飛科電器的管理層缺乏迎難而上的勇氣以及做大蛋糕分而食之的心胸與格局,見好就收或許就是飛科電器的註腳,放在股價的投機或許亦是如此。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享