我武生物(300357-CN)這家企業牛不牛,現在做這個評價似乎有點晚了,但不妨礙通過其歷史走勢與價值成長過程的回溯來指示未來的價值探索。

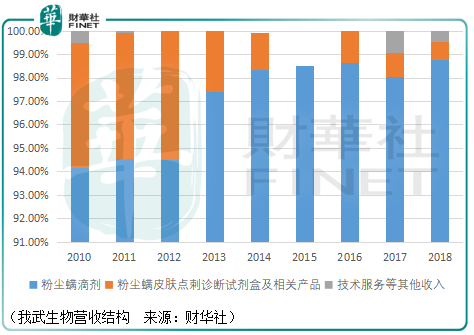

我武生物是一家診斷和治療過敏性變應原廠商,其核心產品為粉塵螨滴劑(暢迪),除此之外其還生產粉塵螨皮膚點刺診斷試劑盒(暢點)、戶塵螨皮膚點刺診斷試劑盒、塵螨合劑、黃花蒿粉滴劑、皮炎診斷試劑。

2018年財報顯示,我武生物為提升粉塵螨滴劑的市場競爭力,其針對特應性皮炎適應症的iii期臨床正在試驗階段;黃花蒿粉滴劑針對變應性鼻炎的iii期臨床、塵螨合劑針對過敏性鼻炎及過敏性哮喘的ii期臨床、黃花蒿花粉點刺液等9項點刺相關產品針對輔助診斷i型變態反應性疾病的i期臨床均處於試驗階段。

按照2020年2月20日我武生物披露的業績測算,2010-2019年,公司的營收復合增長率為30.3%、淨利潤的復合增長率為36.59%。

分析往往是回看容易,處在當下卻很艱難。

回到上市之初(2015年),我武生物的粉塵螨滴劑便具備很強的行業競爭力。根據當時南方所《2008-2012年過敏性疾病用藥市場查詢報告》,我武的暢迪在2010-2012年的市場佔有率逐年提高,分别為45.28%、57.45%、61.27%。其餘2個行業玩家alk、allergopharma其對應的產品安脫達、阿羅格在同期的市佔率分别為47.23%、35.48%、32.09%和7.49%、7.07%、6.64%。

其原因在於針對過敏性疾病的脫敏治療(對因治療的一種)有2種給藥方式,皮下注射和舌下含服。皮下注射的缺點較為明顯,其具有引起全身副作用的風險,還可能引起過敏性休克、甚至死亡,而舌下含服則具有更高的安全性。一般來說,舌下含服多數不良反應為口腔黏膜不良反應、胃腸道症狀、鼻結膜炎、荨麻疹等。

安脫達和阿羅格都是皮下注射脫敏藥物,我武的暢迪則是舌下含服脫敏藥物。此外,兩者針對的適應症覆蓋數量上相較於暢迪並無優勢。

值得注意的是,在alk公司的營收結構中,2010-2012年其舌下含服脫敏藥物的佔比分别為39.07%、39.18%、39.91%,這說明我武在當時較高的市佔率並非因為產品研發上的領先,而是競爭對手的同類產品在當時並未獲批在國内上市銷售。

Alk於2006年向國家藥品監督管理局申請了螨變應原舌下脫敏滴劑的藥物臨床批件,2012年申請了塵螨變應原舌下片藥物臨床批件。因此在時間的賽跑中,alk落了我武的下風。

儘管我武在當時的優勢如此明顯,但是在那個時間點上,我國塵螨脫敏治療藥物市場規模並不高,南方所的數據顯示2008-2012年,我國塵螨脫敏治療市場銷售額僅從0.85億元增長到了3.34億元。

在那一刻,誰知道未來塵螨市場空間會增長到多大呢?

我武生物在當初給出的描述是這樣的:「目前,由於市場認知、醫療水平及經濟因素等影響,國内大多數過敏性病患僅採用對症(非對因)治療手段,治療方案不夠完善,所以國内脫敏治療市場規模還較小。另外,患者對於過敏性疾病的危害程度往往認知不足,特别是過敏性鼻炎患者,通常不予重視,僅在急性發作期才進行治療,而且往往不能堅持長期用藥,患者對脫敏治療缺乏認知,也導致了患者在就醫時不會優先選擇脫敏治療方案。

同時,呼吸道過敏性疾病的患者可分散至兒科、呼吸科、耳鼻喉科、變態反應科、老年科、内科等,需要在多科室間進行脫敏治療的教育推廣,以提高臨床醫生對脫敏治療的認知度,這涉及到多學科的交流、互動,需要較長的推廣過程。」

因此,我武生物的pe-ttm便呈現了這樣的結果:從低估走向高估,從高估走向低估,再從低估走向高估。當然,這樣的過程雖然核心驅動因素是我武截止目前為止不斷增長的價值,但市場情緒、風格潮流的影響亦不可忽視。

作為處於其中的投資者而言,對於未來增長的空間或許難以預期,但是對於眼下的價值卻可以把握,以底線思維看價值增長,以市場情緒為價值依託,以財務數據為價值印證,或許如此才能探索一條屬於散戶投資者的路。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享