香江大家族,大部分依靠房地产起家,鹰君(00041-HK)的罗氏家族亦是如此。

生于斯长于斯,他们的身家市值也与香港命运与共。

2019年下半年以来,香港的社会活动导致旅游业和零售业显著下滑,今年年初以来,新型冠状肺炎疫情更令香港的旅游业和服务业陷入低谷,手持中环高端写字楼物业和大批高端酒店的鹰君,也难逃收入和盈利下滑的冲击。市值从2019年3月初时大约276.8亿港元,下滑至目前大约163.6亿港元,缩水一百一十多亿港元。

鹰君刚刚公布的业绩反映了下半年以来市场环境的恶化。

2019年,该集团录得收益92.37亿港元,同比下降9.1%;经营溢利同比下降5.2%,至32.73亿港元。

值得注意的是,鹰君于期内录得21.47亿港元的投资物业公平值变动亏损,而上年同期为收益66.61亿港元,导致其账面盈利被一次性未实现项目严重扭曲。2019年,鹰君录得股东应占亏损3.38亿港元,而上年同期为利润58.11亿港元。

如果不考虑投资物业和财务资产的公平值变动,并根据其主要附属公司的应占分派收入,以及财务资产的已变现收益及亏损计,权益持有人应占税后核心溢利实际上按年下降13.3%,至17.31亿港元,或相当于每股核心溢利2.45港元。

鹰君宣派末期息每股0.5港元和特别末期息每股0.5港元,连同中期息0.33港元,该集团的全年股息为1.33港元,相较上年为0.83港元。

下半年受社会运动的影响颇为严重,半年收入下滑12.5%,至45.4亿港元,经营溢利同比下降8.9%,至16.16亿港元。扣除投资物业和金融工具公平值收益,以及减值亏损等非经常性款项,鹰君的下半年扣非税前溢利同比下降5.7%,至23.47亿港元(笔者估算)。

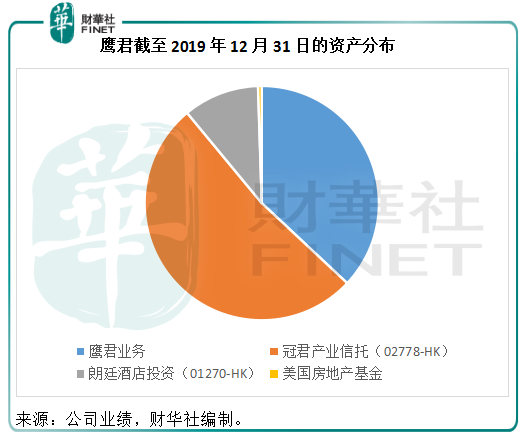

鹰君的资产主要分成四块——冠君产业信托(02778-HK)的66.22%权益、朗廷酒店投资(01270-HK)的63.45%权益、鹰君自身的资产(欧洲、北美、澳纽和中国内地的酒店,鹰君中心、逸东轩住寓以及其他业务收入)和美国房地产基金的49.97%权益。

截至2019年12月31日,冠君产业信托占了其资产值的一半,见下图。

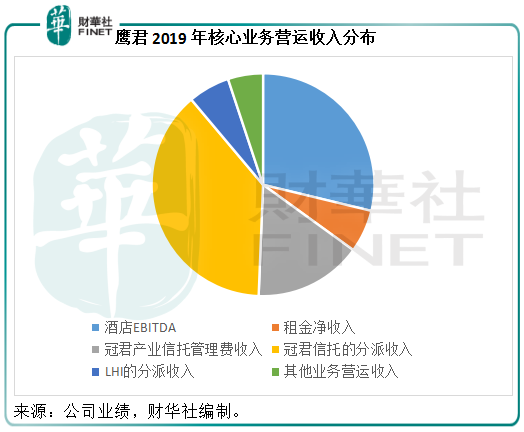

从2019年核心业务营运收入来看,冠君产业信托的分派收入和管理费收入占了鹰君总收入的一半以上。冠君产业信托为房地产投资信托基金,投资组合主要由三项物业组成,分别为中环花园道三号,朗豪坊办公大楼和朗豪坊商场,2019年贡献的物业收益金额分别为13.75亿港元(同比增8.2%)、3.42亿港元(同比增6.2%)和7.64亿港元(同比下降6%),可见中环花园道三号占了大头。

房地产投资信托基金会向基金持有人派发九成以上利润。冠君旗下皆为香港优质写字楼和零售物业,所以享有稳定丰厚的租金收入,鹰君作为冠君的控股股东,自然能从分派收入中得益。除此以外,还可通过提供物业管理服务而享有相关的收入。

2019年下半年的社会活动导致其香港酒店物业组合的贡献显著下滑,写字楼出租率有所下降。但是值得注意的是,今年年初的疫情进一步令香港的酒店业、旅游业、服务业陷入低谷,去年下半年的社会活动影响与之相比简直小巫见大巫。而且因为下半年的社会运动,部分跨国奢侈品牌、跨国公司或考虑撤出香港,这将可能对其未来业绩带来冲击。

面对如此不利因素,鹰君的市值跌得其所。

然而,鹰君的大股东罗氏家族信托,以及公司主席、罗氏家族成员罗嘉瑞医生(个人持股)和其他家族成员自去年下半年以来持续增持股票,增持价介于25.6港元至33.16港元之间。固然,这与罗氏老太与汇丰国际信托就后者偏袒罗嘉瑞医生致其个人持股僭越家族信托的官司有关,但高位增持反映出罗氏家族对自身企业仍信心十足。

现价23.25港元,相当于鹰君2019年每股核心溢利2.45港元的9.49倍,稍微低于香港其他本土物业投资企业的估值。按现价28.40港元计,希慎兴业(00014-HK)的2019年经常性基本市盈率为11.46倍。

鹰君2019年豪爽加派特别股息,全年股息达每股1.33港元,按现价23.25港元计2019年股息收益率为5.8%,颇为吸引。

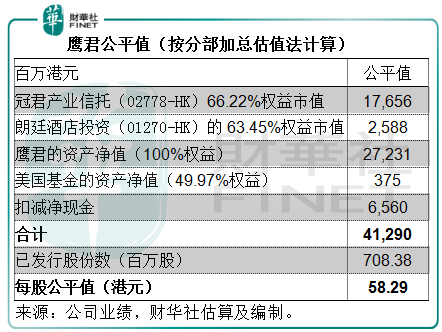

笔者以分部加总估值法计算鹰君的公平值,其中冠君产业信托和朗廷的持股按市价计算,鹰君资产和美国基金按截至2019年12月31日的资产净值计算,扣减净现金,计得鹰君的每股公平值或为58.29港元。

值得注意的是,冠君产业信托现价为4.54港元,鹰君的应占市值或为176.56亿港元,或相当于每股鹰君股份24.92港元,已高于鹰君当前的市价23.25港元。由此可见,鹰君现价不算贵。

2020年,鹰君的酒店业务盈利、租金收入以及旗下信托基金和酒店投资组合的收入肯定会因为年初的疫情而受到负面影响。不过鹰君的物业开发项目白石角“朗涛”将于2020年交付,物业开发收入有望于7月确认,现已预售一半以上的单位。

根据鹰君提供的资料,该项目的每平方尺开发成本为70亿港元(含地价),则每平方尺成本或约为9577.63港元。从去年7月份的开售价来看,折后尺价或介于11446-16202港元之间,取中位数13824港元估算,成本或相当于售价的69.28%,意味着税前利润率或为30.72%。

笔者估算,若该项目所有单位售罄并全部于2020年入账,则房地产开发业务或贡献税前利润约31亿港元,或税后利润25.92亿港元,相当于每股净利润3.66港元,远高于2019年的每股核心溢利为2.45港元。由此可见,鹰君的2020年业绩仍有望见到强劲增长。

不过需要注意的是,这些估值方式归根结底基于鹰君的物业估值,尤其冠君的香港物业。一旦香港楼价因为疫情、社会问题、经济显著放缓而下滑,其当前的估值将不保,冠君和朗廷的市值将进一步受压,鹰君的物业估值将被显著下调并产生公允值变动亏损,所以鹰君的估值与香港楼市高度关联,若投资者不看好香港楼市前景,建议回避。

在去年的“港股100强”评选中,鹰君列中型企业综合实力10强榜探花。今年评选将有什么表现?请继续留意。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享