現代社會,基於生活和工作壓力越來越大,城市打工者大多通過外賣等不健康飲食和生活習慣,使得腫瘤癌症的病發數量越來越多,中國是全球癌症病發人數最多的國家,癌症病發人數由2014年的約3.8百萬元增長2018年的約4.3百萬人,年復合增長率3.14%,隨著人口老齡化的加大,腫瘤癌症患者還處於增長趨勢。

中國不僅是全球癌症病發人數最多的國家,最近五年來看,癌症患者的存活率僅為40.5%,遠低於美國的66.9%,由此可見,中國腫瘤醫療服務的需求巨大,中國的腫瘤醫療服務市場總收入由2014年的2040億元增長至2018年的3323億元,年復合增長率13.0%,但隨著中國腫瘤患者還在增長,存活率仍然較低,腫瘤癌症市場需求不斷增強。

就診人數增加,收入增長強勁

這已經不是海吉亞醫療控股第一次赴港尋求上市了,早在2019年10月,公司就曾向港交所遞表招股書,但未能通過,時隔四月,海吉亞醫療控股再次赴港尋求上市。

海吉亞醫療控股是中國最大腫瘤醫療集團,公司旗下有10個自有醫院,放療是腫瘤最常見的腫瘤治療方案,醫院業務及第三方放療業務是公司的兩大業務。

基於公司旗下醫院的高水平、多學科醫療專業人員團隊及中國整體腫瘤患者的增加,海吉亞醫療控股旗下醫院住院就診人次及門診就診人次不斷增加,其中,住院就診人次由2017年的約4萬人次增長至2019年前10個月的4.84萬人次,住院次均收費由2017年的0.78萬元增長47.41%至2019年前10個月的1.15萬元,門診醫療服務的門診就診人次和門診次均收費也逐年增加,在2019年前10個月達到最高。

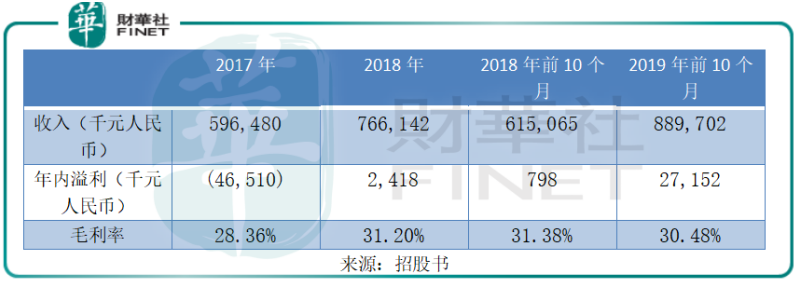

得益於醫院的門診、住院人次及收費的雙向增長,公司近幾年來的收入增長快速。公司的收入由2017年的596.48百萬元增長28.44%至2018年的766.14百萬元,並且年内溢利扭虧為盈,盈利2.42百萬元(人民幣,下同),毛利率也增長2.84個百分點。

截至2019年10月31日止10個月,公司的收入889.70百萬元,同比增長44.65%,年内溢利27.15百萬元,同比增長3302.51%,盈利能力大增不僅得益於公司的收入增長,還基於患者人數上升,令公司的推廣及營銷開支減少,使得公司的銷售開支為13.1百萬元,同比減少55.72%。

政策因素不定,負債率高於110%

值得注意的是,截至2019年10月31日,海吉亞醫療控股的資產負債率109.99%,負債率處於較高水平,貿易應收款項210.99百萬元,較2018年12月31日的149.27百萬元增長41.35%,加大了公司的壞賬數目。

中國醫療服務行業受國家監管較大,醫療改革政策的變動又是不確定因素,近年來,國家推動新的醫療改革計劃,確保每名公民有基本的醫療服務,對於醫療企業來說,未來營運的不確定性加大。

不僅如此,公司旗下醫院部分收入來自於社會醫療保險,截至2017年年度、2018年年度及2019年10月31日止10個月,公司通過社會醫療保險計劃取得的收入分别佔公司總收入的32.1%、37.8%及40.6%,佔比不斷增加,若社會醫療保險計劃拖欠,將影響公司的應收款項的增加,使得公司的現金壓力加大。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享