發迹於湖北、武漢的良品鋪子,近期就要在A股招股上市啦!

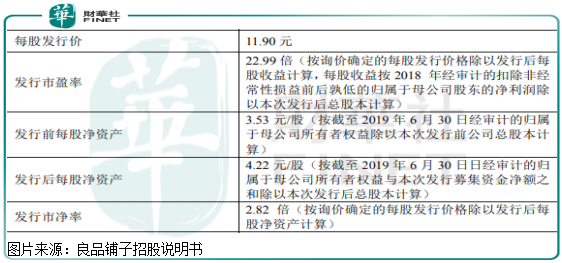

根據良品鋪子披露的招股說明書顯示,此次公司發行股價11.9元/股,發行市盈率(PE)22.99倍,發行市淨率(PB)2.82倍。

2016年至2018年良品鋪子的營業收入分别為42.9億元、54.2億元和63.8億元,2019年前三季度公司營業收入54.6億元,分别同比增長36.2%、26.45%、17.58%和19.65%;2016年至2018年淨利潤分别為0.99億元、0.38億元、2.39億元,2019年前三季度公司淨利潤為2.68億元,分别同比增長118.16%、-61.16%、520.65%和83.81%。

從這組數據我們可以看出,良品鋪子的營收一直保持兩位數增長,淨利潤似乎不是特别穩定。但如果我們看良品鋪子扣非後的淨利潤,就會發現其實公司淨利潤數據比營收數據更亮眼。2016年至2018年良品鋪子扣非後的淨利潤分别增長108.22%、67.55%和84.07%,2019年前三季度增長79.5%。

對應收入和淨利潤來看,良品鋪子22.99倍的發行市盈率,就不算貴了,畢竟A股消費公司市盈率普遍也在20倍至40倍之間,淨利潤還沒有良品鋪子的增速快呢。

如果細心點的讀者可能會發現一個問題,良品鋪子的發行市盈率是根據2018年淨利潤計算出來的,可是現在已經2020年了,如果對應2019年淨利潤,良品鋪子的發行市盈率是多少呢?

2019年前三季度良品鋪子的淨利潤3.14億元,預計公司全年淨利潤超過4億元,因為,四季度為公司銷售旺季,根據此基數計算,良品鋪子發行市盈率只有10倍出頭。

但是,也不得不考慮此次疫情對良品鋪子的衝擊。良品鋪子在接受媒體採訪時表示,疫情對良品鋪子的衝擊是客觀存在的,但現在公司湖北門店也陸續開業了。

春節期間,除湖北區域門店外,良品鋪子全國其他城市1400多家門店正常營業,從初七開始,在保障員工安全的情況下,湖北區域符合條件門店也陸續營業。良品鋪子表示:「湖北800多家門店,現在開了200多家,武漢的數量比較少,政府有城管限制,少數社區店(位於小區、社區)能開的儘量也開了。」

同時,良品鋪子正在與美團、餓了麽等外賣平台溝通,儘量保證外賣業務配送的無接觸式配送。

從良品鋪子的表態中,我們可以看到,疫情對公司門店主要影響的是在湖北省,另外,由於快遞原因,估計線上門店也會有一定影響,但整體來看,疫情對公司經營業績雖然有負面影響,但也是短期性的不具有持續性。

悲觀一點,良品鋪子的業績受一季度銷售數據大幅下滑影響,2020年公司的營業收入和淨利不增長,對應發行的市盈率也只有10倍出頭,這對於一家核心競爭力還在,只不過短期受外部因素影響,導致淨利潤短期停滞的消費公司來講,也是非常劃算的。

整體來看,受制於疫情影響,良品鋪子短期業績可能會有所承壓,但公司發行市盈率非常低,一定程度抵消了業績不利預期的影響,所以,股價破發的概率並不大。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享