在財華社前期的文章中我們分析了體外診斷行業的個股譬如東方基因生物,同時也注意到市場中不乏優質的體外診斷行業個股,譬如安圖生物(603658-CN)、萬孚生物(300482-CN)、艾德生物(300685-CN)、凱普生物(300639-CN),但要挖掘並把握他們並不容易,明德生物(002932-CN)、基蛋生物(603387-CN)、透景生命(300642-CN)就是市場分化的證明,所以對於碩世生物亦需要一份謹慎。

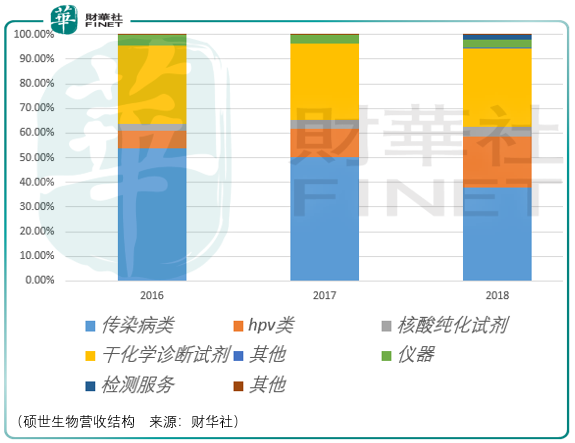

碩世生物是一家體外診斷產品供應商,這個行業的商業模式基本是送儀器(提供使用權)賣生物檢測試劑,從圖中可以看出碩世生物的主要收入來源為核酸分子診斷類的傳染病試劑、hpv(人乳頭瘤病毒)試劑以及幹化學診斷試劑。

傳染病檢測方面碩世生物的核酸分子診斷可以提供呼吸道病原體、疹類、腹瀉類的疾病檢測;婦產及臨床方面,碩世生物的幹化學診斷試劑可以提供hpv類和bv類的診斷試劑,bv類的檢測服務主要以陰道微生態檢測服務為主。

從業務結構的發展來看,核酸分子診斷中的hpv類逐漸佔據越來越重要的位置,從2016年11.7%的佔比提升到了2019年上半年的38.99%,這意味著hpv行業的發展對於碩世而言將至關重要。

全球最早批準hpv檢測應用於臨床的是美國,但截至2019年9月12日,fda(美國食品藥品監督管理局)只批準了5家廠商共計7種hpv檢測試劑,而以人乳頭瘤病毒、人乳頭狀瘤病毒可以檢測到已獲得cfda(中國食品藥品監督管理局)批準有效期内的hpv檢測產品,達到了98種,其中國產有91種。

儘管隨著2015年11月26日cfda發佈了《人乳頭瘤病毒hpv核酸檢測基因分型、試劑技術審查指導原則》,指出hpv產品註冊證到期更新或申報以獲取三種臨床預期用途,需要開展大規模臨床驗證試驗,且需要開展3年安全性隨訪研究,此外還對檢測的基因分型、分型範圍、臨床閥值及臨床預期用途做了明確規定,大大提高了未來hpv檢測產品的市場準入門檻。

但是碩世生物(688399-CN)人乳頭瘤病毒分型檢測試劑盒(熒光pcr法)進入hpv檢測的時間較晚、碩世生物hpv檢測試劑的單位成本較高、對比pcr技術產品碩世生物hpv檢測試劑的檢測通量略低,所以目前碩世品牌影響力和市佔率不及凱普生物。

在陰道炎(幹化學類診斷試劑)檢測方面,碩世生物採取自主生產的革蘭氏染色儀、陰道炎自動檢測工作站等組成女性生殖道醫學圖像分析診斷系統,可對常見陰道炎進行全面檢測,但是目前陰道炎自動化檢測的普及率較低,市場上手工檢測的比例仍然較高。

與部分對手採用手工檢測或讀卡器判讀相比,碩世生物試劑採用配套的全自動儀器進行檢測,這需要相關專業人士進行操作,這使得整體檢測成本有所增加。

總體而言,碩世生物的問題不在於某一項檢測的成本或多或少,而在於檢測品類的匮乏,這或許與大股東的出身背景有關。

碩世生物的大股東是梁錫林,其在1966-1970年間於白鶴村擔任生產會計,1979-2000年在上虞市擔任銅管廠的廠長,而主要負責體外診斷產品品類研產售的則是房永生、王國強和張旭,其中王國強和張旭都是從凱普生物高層挖來的班子,所以自然從產品品類拓展上就容易步凱普生物的後塵,造成產品競爭力弱的局面。

從這個角度來看,與其投資碩世生物,不如投凱普生物,儘管就短中期而言,凱普生物、安圖生物、萬孚生物這類頭部的體外診斷企業其市場表現並未跑赢近期提前到來的春季行情,但就凱普生物的估值空間而言,隨著市場後續風險偏好的擡升,凱普生物的股價或還有上升的空間。

從目前的市場進程來觀察,自2019年12月初以來的行情運行時間逐步接近40個交易日,而這個時間正是一段非強勢行情所達到的最大運行長度,但是市場是否會有超預期的表現,即超出其前期所表現出的非強非弱的程度,這需要進一步的觀察,但在有這樣迹象之前,投資者應當謹慎市場所積累的階段性風險,對於部分投資者這或許只是時間上的風險,但對於部分投資者這就是永久性虧損的風險。

走過了繁榮的2019年,在2020年的時光中克制一點、謹慎一點並無壞處。

回到碩世生物上來,總體而言其目前的長期投資價值弱於凱普生物,同時需要注意後續的市場估價,面對市場階段的調整風險與風險偏好的擡升,碩世生物的投資者應有所平衡。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享