12月26日,港交所披露,九毛九國際控股有限公司(以下簡稱「九毛九」)已通過上市前聆訊,意味著這家按收入排名2018年全國西北菜餐廳第二的餐飲集團,即將踏入國際資本市場。

若僅從經典的「九毛九山西面館」這一品牌的起點出發,直覺往往會將投資者的關注點帶偏了。

九毛九的店名一直都很接地氣。1995年,海口首家「山西面王」成立,這是九毛九的根。歷經六年的漫長發展,2001年第三家分店開業,並將所有門店統一更名為「山西老面館」。

南方人似乎對這家口味經過改良的西北面館反響不錯。2003年,山西老面館位於省城廣州的馬場分店開業。又過兩年,當廣州第三家分店開業之際,山西老面館正式換名成「九毛九」並沿用至今。一如既往的接地氣,不知是否當時一碗面的價格剛好是九毛九。

好應景的招牌名,也就在2005年,九毛九集團才正式成立。

據說現在生日當天光顧九毛九,依然可以享受到價格為0.99元的一碗招牌長壽面,這可能也是對其品牌歷史的致敬吧。

因此,要輪根,九毛九山西面館的招牌就並非來自祖國的大西北,而是地地道道的南方沿海。理所當然的,他的口味也做了本地化的改良,少了大西北的豪邁與潑辣,多了些許南方的清醇。

2011年,九毛九終於邁開腿,向全國市場進軍。而後幾年分别踏入了北京、深圳、天津、武漢、南京等多地市場。可是即使跨越八年時間,翻看其最新公佈的財務信息,華南地區依然是九毛九的絕對龍頭市場。

2018年,該集團在華南地區的收入為16.09億元(單位人民幣,下同),佔集團總收入的份額高達85.0%;於2019年上半年,華南地區收入9.66億元,佔集團總收入的份額78.1%,較去年同期(87.8%)下降9.1個百分點。這里看出華南依然是集團業績的絕對主力糧倉,但其他地區市場也正在快速增長。

2019年上半年,該集團華南區收入份額下降9.7%個百分點,於此相對的是華中及華東地區收入份額的快速增長,由2018年上半年的7.5%,快速提升至2019年上半年的14.2%,同比增長6.7個百分點。

但需要注意的是,華中及華東地區收入份額的快速增長與九毛九山西面館業務也沒什麽直接關係,這里也引出了九毛九集團的業務變化。

九毛九集團的創始人管毅宏有次接受媒體參訪時表示,2015年九毛九發展遇到了瓶頸,客流減少與營業額下滑接踵而至。他認為小而美才是發展出路,彼時單店面積最高達五六百平方米的九毛九的店面應該縮小。

他想再做一個子品牌,並認為要滿足一要好吃、二要聚焦主菜品、三要標準化程度要高。簡單的三要素凝結了江湖人稱「九哥」的管毅宏的二十年餐飲行業智慧,當然還有野心。

一番斟酌之後,「太二」酸菜魚館(以下簡稱「太二」)誕生了。與之前土掉渣的九毛九品牌名比起來,「太二」這個名已經不能潮來形容了,是滿滿的網紅店氣息。這里看出了管毅宏一心思變的決意。

來看一下太二的情況。太二的單店面積在200-300平方米,較250-450平方米的九毛九減少了50-150平方米。這點與管毅宏說得降低店面面積相一致,但看起來也不是太小。

另一方面,太二的人均消費70-90元,這較九毛九50-70元的人均消費高出20元。2019年上半年,太二翻座率達到4.9倍,遠遠高出九毛九2.3倍的翻座率。兩品牌定位上也有差異化,九毛九的自定的調性是放心餐廳,以家庭、聚餐為目標客戶群體。而太二的目標消費群體是年青顧客,調性定位為「獨特、有趣」,滿滿的網紅店氣息。當然,這可能正是管毅宏要的。

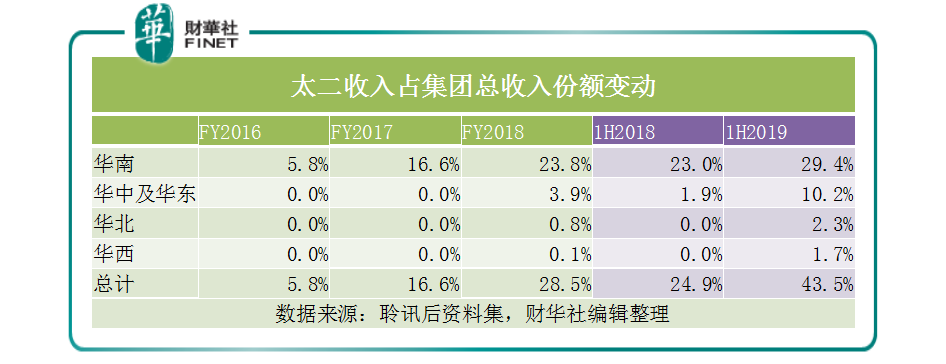

財華社統計發現,於2016、2017、及2018年,太二佔集團總收入的份額分别是5.8%、16.6%、28.5%,增長迅速。2019年上半年,太二實現收入5.38億元,較2018年上半年的2.18億元同比大增146.8%;收入份額也同比大漲18.6個百分點,達到43.5%,已近集團收入的半壁江山。

分區域來看,2019年上半年,太二華南區收入佔集團總收入份額為29.4%,同比提升6.4個百分點。其他地區(華中及華東、華北、華西)的收入份額累計為14.1%,同比提升幅度卻高達12.2個百分點。

對比之下,九毛九品牌在2019年上半年於其他地區的收入佔集團總收入份額僅為7.8%,且同比下降2.5個百分點。

由此可知,九毛九集團華南以外區域的收入增長並非來自九毛九品牌,更多的是依賴太二業務的快速增長。簡言之,該集團借太二酸菜魚真正打開了全國化的發展之路。

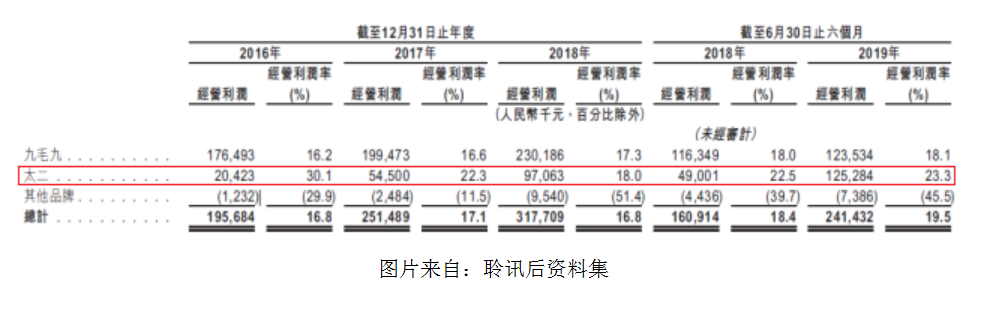

於2019年上半年太二為公司貢獻經營利潤達1.25億元,而同期九毛九的經營利潤為1.24億元。太二首次超過九毛九,成為該集團經營利潤來源的第一主力。

從經營利潤率來看,更小單店面積,更高客單價,更高翻台率的太二於2019年上半年的經營利潤率達到23.3%,較九毛九高出5.2個百分點。

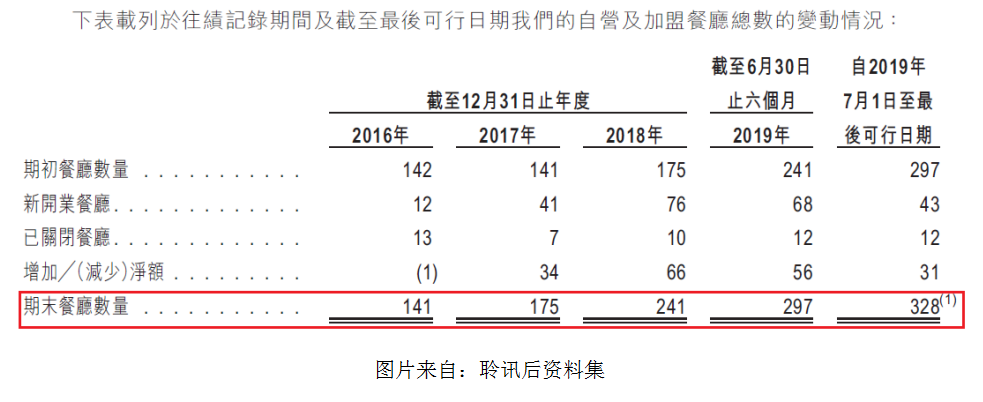

該集團期門店數量穩步增長,截止2018年末為241家,同比增長66家;截止最後可行日期,店面數量較2018年末增長87家至328家。其中143家為九毛九餐廳,121家為太二餐廳,另有21家2顆雞蛋煎餅餐廳、1家慫餐廳及1家那未大叔餐廳。

根據聆訊後資料集披露,九毛九集團計劃自2019年至2021年再新開約370家直營餐廳。就截止最後可行日期該集團共擁有的287家自營餐廳來看,未來兩年,九毛九新店數量將井噴。根據其計劃披露顯示,其中約240家為太二餐廳,約54家為九毛九餐廳,約76家為其他品牌餐廳。新開太二餐廳將佔到新自營店總數的64.9%。

依此看來,太二在集團的收入和利潤佔比將進一步提高,九毛九集團將正式過渡為依賴酸菜魚業務的餐飲集團。那麽問題也來了,相較於穩重的略顯老派的九毛九,太二無疑是更面向年輕人的實力網紅餐廳,只是年輕人的口味多善變,在新鮮感褪去之後,網紅店的生命週期究竟有多長?這是不得不提防的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享