生物医药产业的核心竞争力是新药研发,但这个过程是艰巨、漫长、复杂而且昂贵的。据相关研究指出,新药研发的全过程平均需时10年,平均花费超过10亿美元。而从药物发现开发到新药获得食品药品管理局批准的成功率极低,甚至不超过0.01%。

为了节省开支、缩短周期,通过研发外包进行新药创制已成为全球制药行业研发专业化的趋势。近年来,生物医药研发外包服务(Contract Research Organization)市场进入高速发展阶段。据不完全统计,国外的CRO机构约有1000多家,而国内的CRO机构有400多家,目前中国已经超过印度成为跨国药企在亚洲的生物医药研发外包的首选地。

维亚生物在2019年5月在港股市场上市,是一家专注药物的早期研发(1-2)年的服务技术平台)企业。招股书介绍,维亚生物拥有4大核心技术:SBDD平台(基于结构的药物研发)、FBDD平台(基于片段的药物研发)、ASMS筛选平台及膜蛋白靶向药物研发平台四个方面(注释①),还拥有体外药理学、药物化学研究、抗体生成及分子克隆平台。

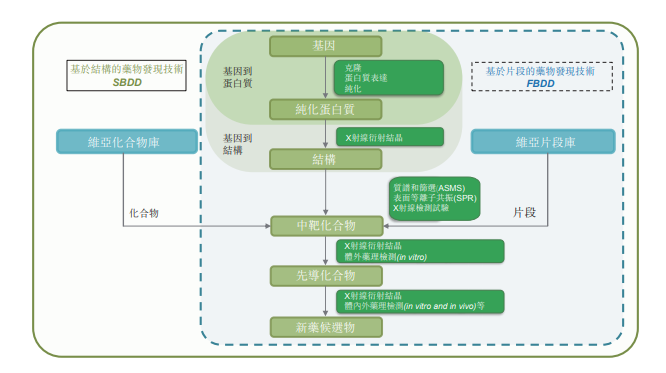

基于结构的药物研发过程及维亚生物提供的服务:

在传统的CFS模式下,早期药物发现外包服务市场的竞争不可谓不激烈。由Charles River、药明康德(02359-HK)形成寡头垄断的CRO市场,维亚生物的市场占有率仅为2.6%。也就是说,走传统的模式,要立足CRO市场是很难的。于是维亚生物就借助EFS模式,在加大客户粘性的同时,提高资本利用率和回报率。

基于这些平台和技术,在传统的CFS模式叠加创新的EFS模式下,维亚生物在2019年上半年分别录得收益1.42亿人民币,较2018年同期分别增加83.9%。分不同模式所产生的收益来看,维亚生物的CFS模式在今年上半年录得1.05亿,同比增长72.15%,相比之下,集团的EFS模式录得同比增长128.645%的收益至0.37亿。

事实上,回顾集团从2015年至2017年按两种模式收益的体量来看,虽然CFS模式的远大于EFS模式的,但是增长潜力却是EFS模式,期内收益复合增长率为94.22%,而CFS模式的仅为20.22%。两种收益的潜力不同,主要还是在于一种是收取客户现金服务费用,即是用服务换现金,靠跑量取胜,而另一种则是服务换期权。

简单来说,如果有一个客户需要研发新药,委托给维亚生物在某个方向上或靶点上寻找合适的化合物,进行第一步的早期研发。维亚生物提供研发服务并取得初步成果后,无论是收取现金(CFS)还是客户的股权(EFS)作为报酬,集团都用全职当量(FTE)、按项目收费(FFS)或服务换股权(SFE)的方法收费。

从招股书显示的收益来看,通过FTE取得收益基本占每年总收益的大部分(2015年:70.55%;2016年:67.34%和2017年:48.78%)。需要特别注明的是,FTE是根据集团研发员工投入的工时数收费的,其中生物药每个FTE为8.5万/年,化学药每个FTE为7.5万/年。因为新药研发试错的成本高,因此对维亚生物这类的CRO而言,单人产出高且服务质量强的研发人员是重要的竞争力。

毫无疑问,CRO 的收入规模直观上靠订单的多少来驱动,实际上是由依靠研发人员的规模和执行效率推动产生的规模效应决定的。说明这类医药外包研发公司是人力密集型的产业,但人员规模不可能无限制地扩张,集团的管理半径是客观存在的。2019年上半年,维亚生物的毛利率从去年同期的54.7%下滑到50.5%,集团指出这因为研发人员成本上升所致的。

那么,像维亚生物这类模式创新CRO,其核心竞争力到底在哪?

从国内外CRO龙头市值的对比来看,CRO的天花板要低于有自备研发管道的医药公司。截止2019年10月21日,国内医药龙头恒瑞医药(600276-CN)的市值约为3635.55亿人民币,而跨国医药龙头辉瑞Pfizer(PFE.US)市值为2016.62亿美元,相当于14254.0751亿人民币(汇率按1美元=7.07人民币计,下同),由此可见国内医药企业的成长空间巨大;但是CRO就不一样了。

国内CRO龙头药明康德市值1410.88亿,相比跨国CRO龙头IQVIA(IQV.US)281.09亿美元,相当于人民币1986.94亿,看起来向上空间有限。从目前国内CRO主要专注的业务所处的产业链环节来看,各CRO已经开始了在细分领域的盘踞。

按所在环节业务收入分,药明康德、康龙化成、药明生物专注药物发现、生物分析、安全性评价及CMO环节等研发早期的环节;Charles Rivers、昭衍新药专注在药物安全性评价环节;IQVIA、LabCorp、ICON、Parexel、泰格医药(300347-CN)、药明康德专注在临床CRO;而在CDMO(临床1期、2期)和CMO(临床3期及商业化阶段)有凯莱英、博腾股份和合全药业等。今年上半年在港股上市的成长型CRO方达控股(01521-HK)在业务上就与泰格医药区分开来,业务重心在等效性研究阶段。

根据维亚生物的业务范畴,集团的业务重心处在药物发现的研发最前端阶段,做蛋白靶标向发现(注释②)、先导化合物发现(注释③)和先导化合物优化(注释④)等。这和一般医药CRO靠成本、效率出发享受专业化分工的属性不同。在EFS模式下,依靠药物上市获益的产品变现规模将按照阶段、里程碑收购股权(注释⑤),显然要比按单个项目结现的收益更高。

作为SBDD、FBDD等创新药筛选优化的服务商,维亚生物的核心竞争力在于所选的赛道竞争少,属细分CRO的稀有物种。这是因为大部分CRO都扎堆在先导化合物合成、动物试验、临床试验及商业化等早中后期阶段。不过我们依然注意到,维亚生物今年上半年的毛利率比去年同期是下降的,这是因为它的EFS模式还仅仅是起步阶段,收入的较大部分还来自于CFS模式,而CFS模式依赖研发人员量与质的程度都较高。

目前维亚生物的业务还相对简单,它本身并没有自研管线,因此暂时未看到有向创新药自主研发企业发展的迹象;而且从收益分布的地区来看,它在国内竞争力尚有提高空间。

制药市场注重成本效益,这意味着合同研究机构必须能够灵活适应行业不断变化的趋势和客户偏好。在确保不会超出预算的同时,遵守与客户协议的时间表——这就需要研究及项目管理经验以及训练有素的团队。除此以外,研究所需要的设备设施在购买和维护时费用昂贵,且需定期升级。还有获取新业务高度依赖完成老业务带来的声誉等等。这些都是进入药品合同研究机构市场的重大壁垒。

2019年年上半年,维亚生物总收益中来自回头客所得的收益占CFS业务收益的82.7%,由此可见在EFS模式的带动下,集团的客户忠诚度颇高,因此未来几年维亚生物的订单数量依然可观。

但是回报可观的EFS模式存在一定的风险。例如假若孵化的企业不务正业,就很可能未能实现预期的投资回报,从而影响到维亚生物自身的经营。又例如EFS模式占收入比重过高,将会带来流动资金紧张的局面。不过招股书上集团明确指出了2.5年至7.5年的退出机制,这会令维亚生物短期变现能力比较清晰,EFS模式对现金端的负面影响可能会削弱。

注释①:基于结构的药物发现(SBDD)是一种利用靶蛋白的三维结构知识、底物结合的活性位点结构及靶蛋白与药物结构间的相互作用,来实现药物发现的过程。从疾病相关基因开始,通过基因克隆、蛋白质表达及纯化产生靶蛋白。纯化的蛋白质可用于X射线晶体学及生物活性测定方法开发,通过基于纯化靶蛋白的亲和力质谱筛选技术(ASMS)筛选化合物库或片段库获得中靶化合物,并通过中靶化合物到先导化合物及先导化合物优化的研发过程把中靶化合物推进到药物先导及药物候选化合。倘从片段化合物库中发现中靶化合物,则该过程称为基于片段化合物的药物发现(FBDD)。此外,如通过疾病相关基因表达膜蛋白,则该过程称为靶向膜蛋白药物发现。在中靶化合物开发成先导物及先导物优化过程中,X射线晶体学的结构信息有助于更好地理解化合物于靶蛋白分子的相互作用。而生物活性测定数据则有助于建立化合物的结构功能关系(SAR)。借 SBDD可大幅降低药物发现的成本,加快新药研发进程。

注释②:公司以基于世界级专利技术的膜蛋白表达及筛选技术,提供全面的小分子及抗体药物发现服务。客户一般只需要提供靶标名称,公司即可为其提供完整的药物发现技术,帮助客户完成从靶标到临床开发化合物的整个研发流程。

注释③:先导化合物发现是药物发现项目的早期重要步骤。公司利用基于ASMS筛选技术及多种化合物库组合而成的维亚专有的先导化合物发现引擎平台,为客户提供先导化合物发现服务。

注释④:基于结构辅助的结构功能关系(SAR)分析精心设计一系列化合物,随后合成化合物并进行生物活性测试与评估。

注释⑤:目前国内CRO公司的收费方式有服务费+里程碑分成、筛选报价+里程碑付款+销售分成。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至 content@finet.com.hk,获得书面确认及授权后,方可转载。

或

或 按钮分享

按钮分享