自2009年在港上市,國藥控股至今已走過整整十年。回顧過往,這只個股市場交易活躍,受儘資本寵愛。加上其盈利能力的持續增強,國藥控股現已發展成為中國藥品、醫療保健產品龍頭分銷商和零售商,及領先的供應鏈服務提供商。

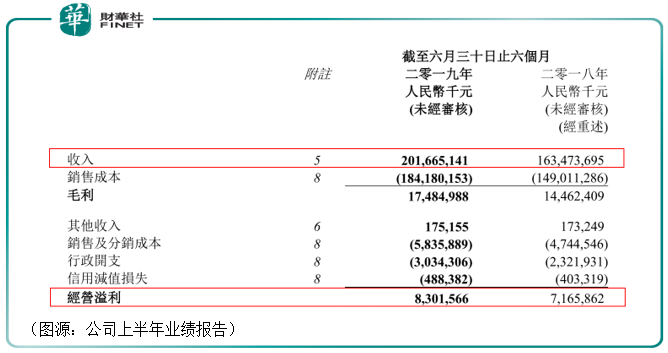

8月26日,國藥控股(01099-HK)公佈中期業績顯示,上半年公司實現收入2016.65億元(人民幣,下同),較上年同期的1634.73億元同比增長23.36%;母公司持有者應佔淨利為29.75億元,較上年同期的27.98億元同比增長6.33%。

分拆來看,國藥控股主營醫藥分銷業務、醫藥零售業務、醫療器械業務及其他業務來獲得收入。

由於收購及業務擴張,公司醫療器械業務增速最為迅猛,上半年實現收入290.24億元,同比增長35.96%,佔比總營收的14.39%;其次收入貢獻佔比高達80.38%的醫藥分銷板塊,上半年實現收入1647億元,同比增長22.22%;另外,上半年醫藥零售業務實現收入88.41億元,佔比總營收4.32%,較上年同期增長24.51%。

依託於醫藥分銷、醫藥零售及醫療器械形成的一體化產業鏈,國藥控股在市場上牢牢站穩了腳跟。年報信息顯示,自2014年以來公司營收及淨利潤常年保持增長,在2018年營收已突破3400億元。

同時在盈利能力方面,公司毛利率呈現逐年增長態勢。2014-2018年,國藥控股的毛利率分别為8.16%、8.19%、8.00%、8.45%、9.06%。不過在今年上半年,這一數字由2018年同期的8.85%下降至8.67%,稍有下滑。

對此,國藥控股對財華社表示,公司毛利率水平略有下降,但總體平穩,主要還是因為業態結構變化帶來的影響。整體公司經營保持穩健。

2017年,「兩票制」在全國範圍内的全面實施,大大減少了流通環節的利潤盤剝,使得醫藥流通行業大受衝擊,盈利能力承壓。

對於國藥控股而言,醫藥分銷及零售合計佔比營收超八成,是公司毛利的最大來源,從上半年這兩塊業務的增長速度來看,明顯不及醫療器械業務,或仍處在「兩票制」的政策衝擊下。

政策趨嚴下,醫藥流通行業集中度提升。為尋找新的出路,國藥控股也在積極創新業務拓展。

今年6月29日,哈藥集團股份有限公司(600664-SH;簡稱:哈藥集團)發佈一則戰略合作協議公告,表示將與國藥控股通過整合市場營銷資源,共同開發市場資源與潛力。

說到哈藥集團,我們都不陌生。作為老牌藥企,哈藥集團早前通過廣告營銷進入大眾視野,尤其在電視熒屏上,諸如「三精雙黃連,藍瓶的,治感冒,放心」這類廣告詞伴隨著幾代人的成長。不過近幾年,在廣告上大手筆砸錢的藥企多數陷入了盈利「怪圈」,隨著可替代產品的增多,重廣告的營銷模式難以支撐企業長期發展已成為事實。

哈藥集團業績陷入頹勢。

從2013年開始,哈藥集團營收就在走下坡路,從當時的181億元一直滑至2018年的108億元。相比走勢一路向下的營收,公司的扣非淨利潤表現不太穩定,從2013年的1.37億元增至2016年的7.12億元後,在2017年、2018年又分别降至2.90億元、2.44億元。

有市場人士將國藥控股與哈藥集團的合作看作為強強聯合,不過以哈藥集團目前的現狀來看,這一說法似乎有些不妥。

不可否認,國藥控股強大的分銷渠道及市場可以為哈藥的產品銷售打通一條新道路。

通過合作,哈藥集團將委託國藥控股旗下的子公司進行區域經銷或代理銷售,借助國藥控股的分銷網絡和物流配送平台,確保直銷醫院、零售終端或經一次商業分銷到達銷售終端,從而減少營銷環節和降低成本,保障產品的順暢銷售。

但反過來,自身本就陷入困境的哈藥集團能反饋給國藥控股多少呢?

據國藥控股回復,其作為醫藥分銷企業,與國内外諸多醫藥研發生產企業都有戰略合作,哈藥集團只是其中之一。哈藥集團也有不少好的產品,國控擁有全國性的分銷和零售網絡佈局,此類合作是雙赢的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享