中國最大的在線教育提供商新東方在線(01797-HK)自今年3月上市以來,股價經歷過破發,也經歷過強勢拉升。隱憂和憧憬,都充斥著廣大的投資者。

生根於這個前景廣闊的在線教育市場,對新東方在線來說是千載難逢的歷史機遇,但這同時也是一場剛剛開始的激烈戰鬥。

在線教育,又稱遠程教育、在線學習,一般指的是一種基於網絡的學習行為,與網絡培訓概念相似。在線教育之所以能生根發芽,其最大的優勢是真正打破了時間和空間的限制,提升學習效率,其次是使教育資源共享化,降低了學習的門檻。

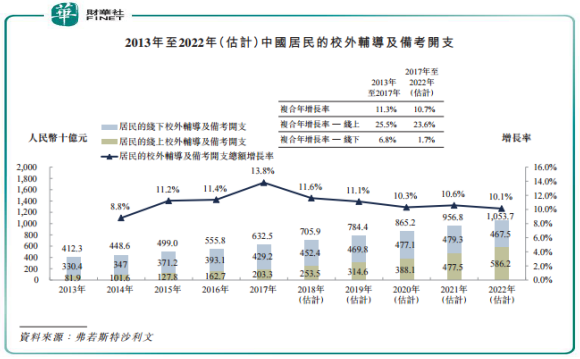

基於此,擁有全球最多人口的我國在近幾十年來互聯網普及的帶動下,在線教育市場可謂大有可為,未來充滿想象。據弗若斯特沙利文數據,中國校外輔導及備考市場正不斷壯大,中國在校外輔導及備考方面的總開支由2013年的4,123億元(人民幣,下同)增加至2017年的6,325億元,復合年增長率為11.3%。預計到2022年,中國在校外輔導及備考方面的總開支預期將進一步增加至10,537億元,自2017年起的復合年增長率將為10.7%。

但是,在如此大規模又尚待開發的市場里,其集中度仍十分低,且在線教育規模在整個行業中佔比不到10%。總體來說,在線教育這個市場方興未艾,市場集中度極低。按營收計,全國規模最大的新東方在線於2017年以6.04億元的收入位列首位,但市場份額僅為0.63%。可見我國在線教育市場是高度分散的,遠未達到成熟的階段,目前尚無有實質意義上的規模企業。

作為國内在線教育行業的老牌企業,脫胎於新東方集團的新東方在線在知名度上較高。尤其是在2014年之後,在線教育迎來爆發期,各種資本蜂擁而入,新東方在線因此獲得騰訊(00700-HK)融資。

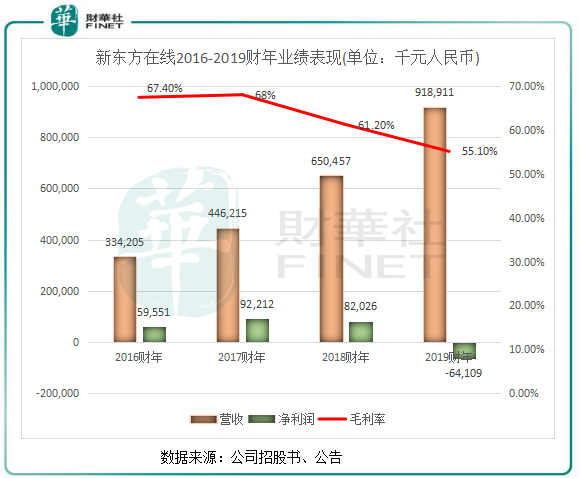

目前,新東方在線有3個核心分部,即大學、K-12及學前在線教育。受惠於其母公司新東方集團,新東方在線獲得了資本、技術等資源,以及師資團隊建設等能力,該3個業務分部營收在近幾年整體取得較快增長。根據招股書及公告,新東方在線在2016-2019財年營業收入分别為3.34億元、4.46億元、6.50億元及9.19億元。但盈利能力卻十分不穩定,上述期間内的淨利潤分别為0.6億元、0.92億元、0.82億元及-0.64億元。

新東方在線遇到了淨利潤連續兩年下滑的問題,毛利率在兩年時間内亦下滑了近13個百分點。這表明新東方在線雖然業務規模擴張有所成效,但是其盈利能力卻相對欠佳的。

雖然新東方在線集線上與線下為一體的培訓教育雙模式,但這兩種模式目前並使其商業化進程可「穩紮穩打」,用其主席俞敏洪的話說,線上線下業務的關係是"一種打架的模式"。目前新東方在線爭奪用戶過程中,要在控制成本的前提下實現線上與傳統線下教育的結合,是目前面臨的一大難題。

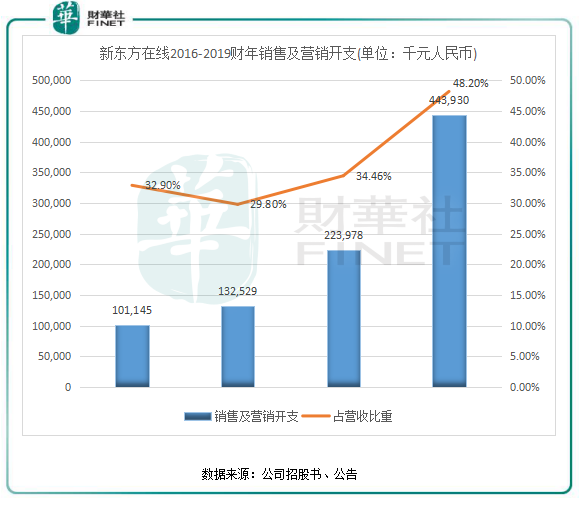

推出在線教育平台看似能夠為新東方在線獲取更多的新用戶,但實際上存在内部搶奪學員生源的問題。新東方集團本身需要創收,而新東方在線的收入又不可能收歸到線下,這本身就是衝突的。而為了減少這種搶奪生源帶來的衝擊,新東方在線必須要加大對新東方集團之外線上新用戶的營銷推廣力度,作為互聯網教學知名度的宣傳,獲客成本並不低。近年來,新東方在線費用上漲明顯,2016-2019財年的銷售及營銷開支(即獲客成本)由1億元攀升至4.44億元,2019財年所佔營收比重接近50%。而營銷開支為其最重要的開支部分,其營銷開支主要包括委聘搜尋引擎、社交媒體平台等所花費的推廣開支,以及主題活動等營銷活動的開支。

此外,新東方在線研發開支及行政開支近年來亦大幅增加,2019財年分别增加46.9%及155.5%,金額均過億。

從上漲速度來看,為了應對競爭,隨著加大對營銷的投入以提高品牌知名度,新東方在線的銷售及營銷開支將會繼續增加。競爭對手的崛起將會加劇客源的流失以及成本的上漲,而成本的上漲必然會對盈利造成衝擊,新東方未來能否扭虧到穩定盈利,是非常考驗其在控制獲客成本以及業務場景升級方面的能力。

當前,我國的在線教育市場已經進入了下半場。上半場主要是利用互聯網技術,將越來越多用戶和教育内容連接起來,把實物標準化並連接進互聯網,最後是對服務的連接。在這種互聯網連接服務下,該服務接入了智能手機、支付功能等,並在教學人才的湧入下,近些年在線教育的發展得以飛速發展。

而在我國有絕大部分學員有學習需求但仍未轉換到在線教育層面上,這類學員主要在一線城市,而二三線城市以及鄉鎮地區則尚待開發。所以,這就很考驗在線教育企業如何搭建兒童成長的脈絡圖,從觸達用戶、成為學員到最後完成學習,需要建立一個強大的在線化係統,運用策略提升整個體係化的運營效率,從而釋放這個有巨大需求的在線教育市場。

為此,在線教育領域的龍頭好未來十分注重教育信息化的投入,為此投入了逾10億的研發經費,在AI賦能教育上的研究已有所突破,去年正式推出「WISROOM」智慧課堂解決方案。尚德機構則試圖將教育的每一個過程都搬到線上,以娛樂化、社交化和碎片化等方式重塑教學場景。

但新東方在線在科技研發投入方面顯然落後於業内有影響力的企業,在未來展望上,該公司更注重的是通過開發和完善教育分部的產品和課程設置,並在招聘、保持、培訓和晉升優秀教學、課程研究與推廣人員方面投入更多資源。在技術開發方面,新東方在線並沒有明確的策略以及動作,利用巨額成本在營銷渠道和產品組合方面則更為明顯。在2019財年,新東方在線的研發開支為1.48億元,只達到銷售及營銷開支的1/3左右,表明其更注重用戶的獲取。

對於競爭日益激烈的在線教育市場,技術才是核心競爭力,若企業能夠做到將線上化、數字化和智能化為一體,打造更長生命週期的產品線,提高續費率、復購率以及單客生命週期價值,才能攤低獲客成本,實現最終的財務盈利和持續性發展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享