強強聯合這種事兒,向來是吸引投資者的眼球。

7月29日,金斯瑞生物科技股份有限公司(01548-HK;簡稱:金斯瑞)發佈公告稱,其非全資子公司傳奇(包括美國傳奇及愛爾蘭傳奇)就此前與楊森合作的有關美國臨床試驗的第二個及第三個里程碑事件已經達成。

根據協議,傳奇有權就第二個及第三個里程碑享有由楊森向傳奇分别支付的3000萬美元及2500萬美元的里程碑付款。

其實,這項合作協議早在2017年12月22日就已達成,並於2018年12月17日達成美國臨床試驗的第一個里程碑事件,傳奇享有楊森應付的2500萬美元的里程碑付款。

受此消息影響,金斯瑞股價高開高走。截至當日收盤,金斯瑞股價為19.84港元/股,漲2.12%,破多條平均線。

這樣上揚的走勢在2017年簽訂協議的時候也曾出現過。

那時已接近年底(2017年12月22日),在港股市場即將進入聖誕節休假的情況下,金斯瑞這只醫藥個股股價高位拉升,股價大漲53.02%,收盤報21.3港元/股,成交量為1.54億,一時間博得市場的廣泛關注。

當時是什麽引爆了股價?消息面來自一則重要的内幕消息公告。

據公告顯示,12月22日,金斯瑞子公司傳奇與全球醫藥巨頭楊森就各方在診斷、預防及治療多發性骨髓瘤領域若幹產品的開發、製造及商業化方面的協作以及交叉許可授權訂立協作及特許協議。

上述產品為T細胞並入若幹確定的嵌合抗原受體(CARs)(其與B細胞成熟抗原(BCMA)上的兩個特異性表位結合)(「LCAR」),其中處於領先地位的產品正由傳奇開發。傳奇控制若幹專利、專有技術及與上述產品有關的其他權利。

根據協議,傳奇及楊森同意共同開發、製造及在全球商品化相關產品,並共享開發成本、製造資金開支及盈虧(就大中華市場而言,傳奇佔70%,楊森佔30%,而大中華區以外市場則等額分配)。

同時,楊森須向傳奇作出總額為3.5億美元的首付款項,以作為傳奇向楊森授予權利的代價。

楊森是世界上腫瘤科領域極具經驗的醫藥巨頭。

不難想象,這樣的合作夥伴帶來了不少光環,這點在金斯瑞的業績中可看到。

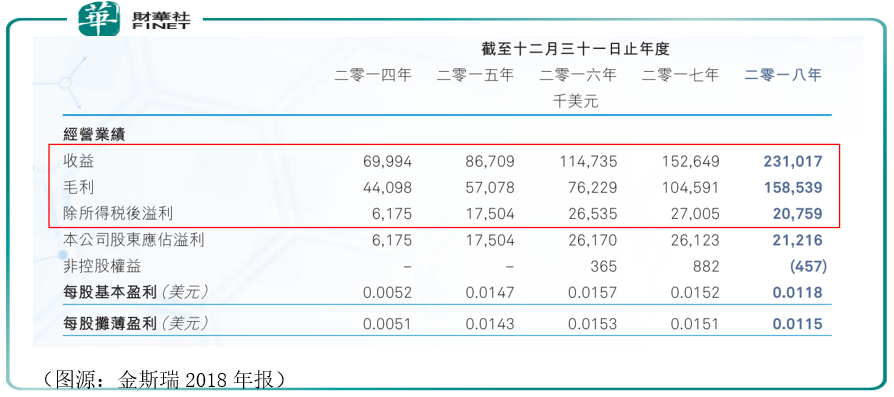

據公司年報,2014-2018年,公司錄得收益分别為6999.4萬(美元,單位下同)、8670.9萬、1.14億、1.52億、2.31億;同期毛利分别為4409.8萬、5707.8萬、7622.9萬、1.04億、1.58億,兩項核心指標均呈逐年上升態勢。

尤其在2018年,公司收益由2017年的1.52億美元增51.4%至2.31億美元,毛利由2017年的1.04億美元增51.5%至1.58億美元。

細分來看,公司營收主要靠生物科學服務及產品、生物製劑開發服務、工業合成生物產品及細胞療法四大版塊貢獻。其中,生物科學服務及產品產生的收益為1.41億,佔比61.03%,業務發展保持穩定。

營收收益增速較猛的來自後三塊領域,如生物製劑業務大幅增長55.6%至2070萬,工業合成生物產品同比增長50.0%至1770萬,主要由這兩部分的產品客戶訂單數增加所致。

我們需重點關注的是細胞療法這一板塊,由於與楊森的合作,該業務在2018年大幅增長182.0%至5160萬美元,是所有業務板塊中營收貢獻最多的一項。

細胞療法源於金斯瑞的專有抗體開發平台,公司在優化CAR結構和開發多特異性抗體方面的實力基礎上,使針對B細胞成熟抗原(BCMA)的CAR-T細胞療法用於復發性或難治愈多發性骨髓瘤病人的治療。

當前,得益於與楊森的合作,公司在美國進行的LCAR-B38M臨床試驗研究進展順利,並已在2018年達成第一個里程碑。傳奇享有2500萬美元的里程碑付款。

合作帶來了不少盈利。

但讓人意外的是,金斯瑞除稅後的淨利在2014年持續增長至2017年的2700萬後,2018年同比下降23.1%至2076萬,與同期營收和毛利走勢相反。

原來,在公司的所有支出中,除去銷售開支和行政開支錄得雙位數增長外,還有一項的開支增長的「吓人」,那就是研發開支。年報顯示,金斯瑞的研發開支由2017年的1810萬美元增至2018年的7410萬美元,上漲309.4%。

對金斯瑞而言,2018年是一個豐收年。

但進入2019年,公司上半年業績便預計由盈轉虧。據公告信息,截至2019年6月30日止六個月,公司錄得虧損約2940萬美元至4420萬美元。

對此,公司給出了三點解釋:一是在與楊森的合作專案上,為推進嵌合抗原受體T細胞(CAR-T)藥物的開發、生產及商業化,在美國和中國開始的臨床試驗所產生的研發費用大幅提高;二是在開發新的細胞治療管線(如針對血液瘤、實體腫瘤、感染性疾病及自身免疫病等疾病的治療)及進一步加強自有的綜合性細胞治療平台上的研發投入顯著增加;三是通過招聘更多有經驗的人才及改善員工激勵政策來加強我們的人才儲備從而促進業務發展。

公司在研發上的「燒錢」模式仍在繼續。但從另一角度講,近兩年公司的大量研發和資本投入也在為長線發展奠定基礎。

國信證券發表研報認為,多發性骨髓瘤雖是發病率較低的血液瘤(全球存量患者約75萬,每年新發約16萬;美國存量患者約12.5萬,每年新發約3萬)。但是由於患者需要持續用藥,且近年來發病率逐步提高,多發性骨髓瘤藥物的市場規模穩健增長。

根據 Evaluate Phama 預測,全球多發性骨髓瘤藥物市場將由2017年的136億美元逐步提升至2022年的271億美元(5年CAGR約14.8%)。多發性骨髓瘤市場極具吸引力,新基、強生、諾華、安進等全球大藥企在該領域的投入和佈局不斷加大。

當然,我們也該看到,金斯瑞與楊森合作獲得的里程碑支付款項直接為公司貢獻了不少收益,倘若未來楊森不再向其支付里程碑款項,且尚未找到合適的替代者,而公司的研發支出又在不斷攀升,那麽金斯瑞的業績很可能會出現利潤大幅下滑甚至虧損的情況。

金斯瑞曾幾度被做空,但市場仍給予包容,或許我們也該給它一點成長時間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享