2019年上半年的房地產行業繼續上行,房企們也紛紛在比拼半年來的業績。然而從政策端種種迹象來看,這似乎是行業的「最後一場狂歡」。

朗詩集團董事長田明最近表示,中國的房地產會逐步地越過頂峰,開始走向長期、穩定的發展。莫非地產行業的頂峰真的到了?

近期調控從規範融資入手,從根本上動了一些房企的「奶酪」。每當行業調控嚴峻,房企們所謂的轉型之聲就一片鵲起。

梳理當下房企的轉型可謂「五花八門」,有披上文旅外衣繼續拿地的,有跨界做汽車、保險、教育等等不一而足。賺不賺錢不知道,反正攤子越鋪越大。

當三四線棚改政策也日漸縮水,大都市圈戰略又適時興起。房企們也從三四線撤回一二線城市,等待機會。未來房地產開發商的機會在哪里?龍頭房企從開發向自持的過渡之路發展地如何?

中國的房地產會逐步地越過頂峰,開始走向長期、穩定的發展。在7月20日舉辦的「2019中國資產管理年會」上,朗詩集團董事長田明做主題演講時表示。

田明講這句話的背景是2019年上半年,房地產行業沒有按照市場預期走進「寒冬」,反而走出一波大行情,市場行情、房地產企業各項業績數據均好於預期。

統計局數據顯示,1-6月,商品房銷售額為7.1萬億元,同比增長5.6%,其中,6月單月銷售額為18,925億元,同比增長4.2%,較5月上升3.6個百分點。

而體現到具體的上市公司層面,房地產開發商們的日子過得也很好。從早在2018年就喊「活下去」的萬科上半年合同銷售額為3340億元,同比增長9.63%。

華潤置地(01109-HK)今年上半年合約銷售額為1188.19億元,同比2017年的942.68億元增長26%。中國世茂今年前6個月合約銷售金額為1003.4億元,同比增長39%。

不僅房地產龍頭活得很好,還有一些中等房企這兩年規模越做越大。例如,陽光城、中南、富力、金茂等房企在2018年成功邁入「千億俱樂部」。

還有一些房企成長較快,例如中國奧園,今年上半年合約銷售額為536.3億元,同比增長約33%。而在2018年,公司銷售額已經千億在望,今年更是將目標定為1150億元。

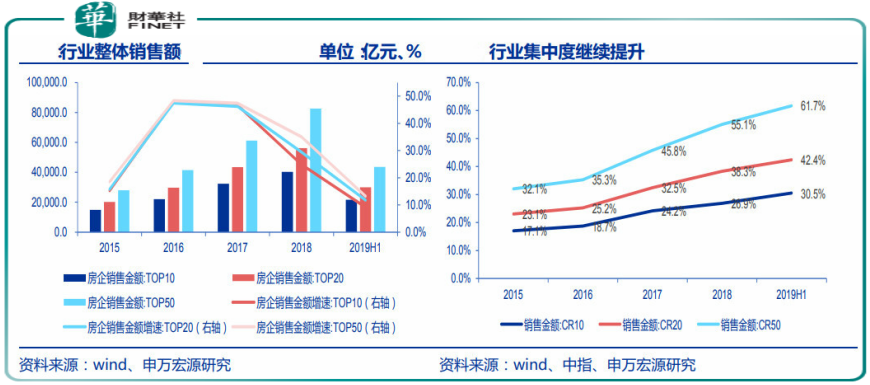

整體來看,克而瑞數據顯示,2019年上半年中國規模房企銷售保持正增長,其中,TOP20-50最有韌性,TOP10、TOP20、TOP50房企銷售額累計增速分别為9.1%、11.8%、13.2%。

房地產行業規模繼續壯大,說好的房地產「寒冬」為何沒能如期而至?

之所以說是「寒冬」預期,是因為當前房地產行業正處於嚴厲的調控期。自「房主不炒」在2016年底再次定調,2017後市場普遍的觀點是,房地產高增勢不再,將從「黃金」轉「白銀」,從「夏季」轉入「寒冬」。

2019年1月份大部分城市成交普遍下。農歷新年期間,部分城市交投更是驟降50%。再加上棚改新開工目標減少、土地流拍等,開年的悲觀情緒,讓房地產行業預期走弱。

其實房地產調控最早還是從2002年開始,房地產行業歷經3輪調控,包括 2002-2007、2010-2013、2016年9月至今。

政策端從「限購」、「限售」、「限貸」等方面下手想「勒住」行業飛奔態勢,然而卻出現房價越調越漲的怪現象,高房價滋生的投機不僅掏「剛需」的錢包,還讓行業走向過剩,各類金融資源也急劇湧入樓市。

在尋求高質量發展前提下,政策再次出手,本輪調控政府表現出堅決的信心,讓市場唱衰之聲不絕於耳。甚至2007年-2018年,有大批房地產開發商不惜改名換姓淡化地產色彩。

例如,K2地產2016年將公司名稱改為「石榴集團」,萬科房地產改名為「萬科發展」,朗詩綠色地產更名「朗詩綠色集團」,另外還有一大批公司爭相後綴「文旅」稱號。

地產公司改名更是製造了不小的市場恐慌,一時間輿論也都愛用「寒冬」來描寫行業,例如,大喊「活下去」的萬科感受到了市場壓力,萬達也在陸續變賣資產,行業變數相繼發生。

「餓死膽小的,撐死膽大的」,做房地產尤其要這樣。當行業風向標大變之時,仍有膽大的在逆勢加倉。融創孫宏斌接手萬達一些資產,世茂房地產加大力度拿地。

在現階段的調控浪潮中,房企們演繹著分化加劇的橋段。融創、世茂等逆勢擴張的企業規模越做越大。像那些早早就「放棄」地產主業的公司卻一頭紮進轉型的死胡同出不來。

在調控的表象之下,房企的規模在2016-2018年間絲毫沒有縮減,反而日益壯大。如今房企似乎走得太高了,背離政策也越來越遠,該來的還是要來。

種種迹象表明,逆勢增長的房地產行業,如今似乎面臨最後的高光時刻。

面對日漸背離的房地產走勢,從今年5月開始,政策從融資端收緊房企融資。

5月17日,銀保監會出台23號文,釋放房地產信託業務降溫的信號;5月31日,央行與證監會將暫停部分房企的債券及ABS融資通道;7月12日,發改委發佈通知,要求房企發行外債只能用於置換未來一年内到期的中長期境外債務,融資用途受限。

融資端的調控相較於其它調控類型對房企來說是最致命的,起到「立竿見影」的效果。統計局數據顯示,2019年1-6月,房地產開發企業到位資金84966億元,同比增長7.2%,增速較1-5月份回落0.4個百分點。

融資調控無異於給房企潑了一盆涼水,還沒真正迎來樓市的火熱期,就已經需要面臨融資更加艱難的問題,小房企們未來或許玩不轉了,預計下半年土地市場或將降溫。

融資端收緊讓房企斷了擴張錢路,但這還不是最重要的。「需求端」引擎熄火才是最致命的危機。從數據看,房地產增量市場已經顯著弱化。

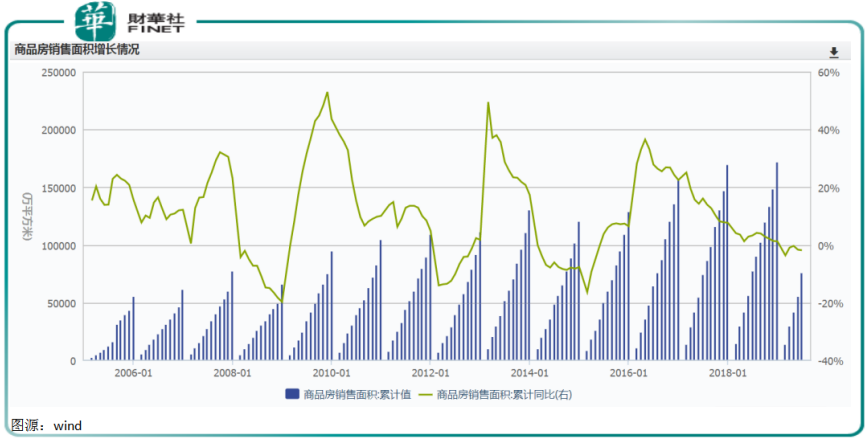

統計局數據顯示,2019年1—6月,商品房銷售面積75786萬平方米,同比下降1.8%,其中,住宅銷售面積下降1.0%。

從房地產投資額看,城市間的分化也越來越大。在31個省市自治區中,有19個投資增速下滑,其中包括廣東、山東等總體投資額排名靠前的省份。青海、寧夏、海南等中西部城市更是出現房地產投資負增長。

個人按揭貸款增速下降,中西部省份房地產出現投資負增長,這些都指向需求端的減少。究其根源,中西部省份還是「缺人」,人口外流加近年人口自然增長減少,讓偏遠省份越來越「寂寞」。

這些地區的三四線城市更是成了房企的重災區,6月爆出的湖北恩施的「止跌令」就是弱三四線城市的真實寫照。

前幾年,隨著去庫存政策的深化以及棚改貨幣化政策的推進,三四線城市迎來房價上漲契機。房企爭相紮堆那些有資源、有發展的三四線城市。不過潮水退卻,棚改縮水,房子難賣,房企只能降價促銷。

如今房企退守一二線,三四線城市未來只能寄期望於從農村遷移人口來接盤那些房子。

根據中國指數研究院數據,2019年上半年,一線城市商品住宅月均成交57萬平方米左右,同比增長38.5%,

其中北上廣深成交規模較去年同期均有所提升。二線代表城市月均成交約75萬平方米,同比下降1.4%,整體成交規模保持平穩。

三線代表城市上半年月均成交規模約30萬平方米,同比下降12%,降幅在各線中最為顯著,其中四分之一的代表城市降幅在三成以上。

過慣高增長日子的房企,還能過緊巴日子嗎?在市場的調整中,房企還有機會嗎?

其實從政策的出發點來看,只是想降低房地產行業高增長帶來的風險和負面效應。政府比誰都想穩定這個行業,讓行業健康持續增長。

所以,融資收緊僅為規範式收緊,在流動性寬松的環境中,仍將受益。龍頭房企相對於信用資質較弱的房企資金優勢愈發明顯,集中度預計將進一步提升。

同樣道理,「一城一策」調控政策意在維穩,併沒有在全國「一刀切」。長久下去,城市間的分化將成必然。一二線城市有剛需支撐,增速有望保持平穩,而三四線城市需求明顯下降。

在這種情況下,一二線對於房地產開發企業來說愈加彌足重要,進可以作為遠攻的大後方,退可以存量經營,過小年。

物業開發日漸式微,加大物業投資業務則成一個新的規模增量點。就物業投資這個行業自身而言依然是處於增長階段的,商業地產的總量與GDP增速、人均GDP關聯度較大,目前我國人均GDP仍有較大的增長空間,三產佔比持續提升,因此從商業地產的市場需求來看整體處於上升通道。

像華潤置地、保利等早就開始涉足投資性房地產的存量經營,但與香港早早就轉型做商業地產的新鴻基等公司比較,業務模式或還有更多學習借鑒的地方。

香港模式會是大陸房企未來轉型方向嗎?

香港地少,房地產早早就見天花板。不過80年代香港產業結構升級,逐步形成貿易物流、金融服務、專業服務和旅遊業為主導的經濟結構。

上述行業佔2017年GDP比重分别為22.2%、17.6%、12.4%和5%。這些對寫字樓和商業地產需求強勁的支柱產業給樓市帶來新轉機。

商業地產勃興,地價不斷上漲持續考驗房地產商資金實力,小型房企逐漸失去拿地能力,市場集中度不斷向龍頭集中,逐漸形成前十大房企壟斷發展局面。

且隨著經濟結構轉型,也都由原來的開發銷售型經營模式向租售混合模式轉型。

郭德勝的新鴻基、李嘉誠的長實集團、鄭裕彤的新世界發展,及李兆基的恒基地產穩居排行榜前4,成為香港赫赫有名的四大家族。

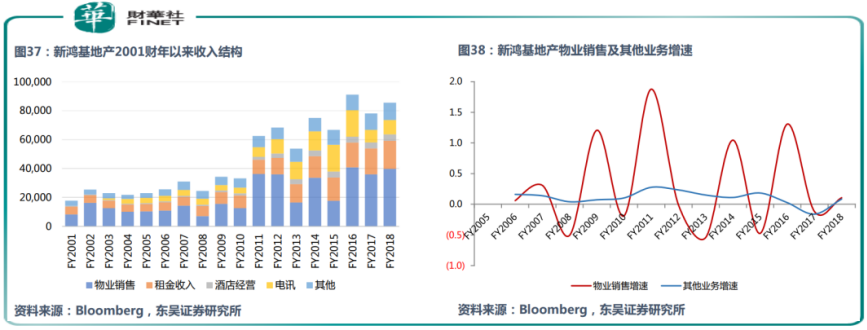

新鴻基地產創立於1960年,初期起步工業大廈,併於上世紀70年代,涉足豪宅和投資性物業。從1988年開始,公司集中拓展投資物業,租售併舉成新的業務模式。

從1990年至今,公司仍在尋求多元業務,併且在電訊、基建、運輸等領域有建樹,但租售併舉始終是公司抱有的一項策略。在香港樓市波動頻繁的時候,租金收益起到有效的平滑週期作用。

内地樓市從一開始的參照對象就是香港樓市,近來都市圈進程加速,人口集度上升,在大城市底層民眾購房難度只會不斷增加,所以房企轉向租售混合模式也是宜早不宜遲。

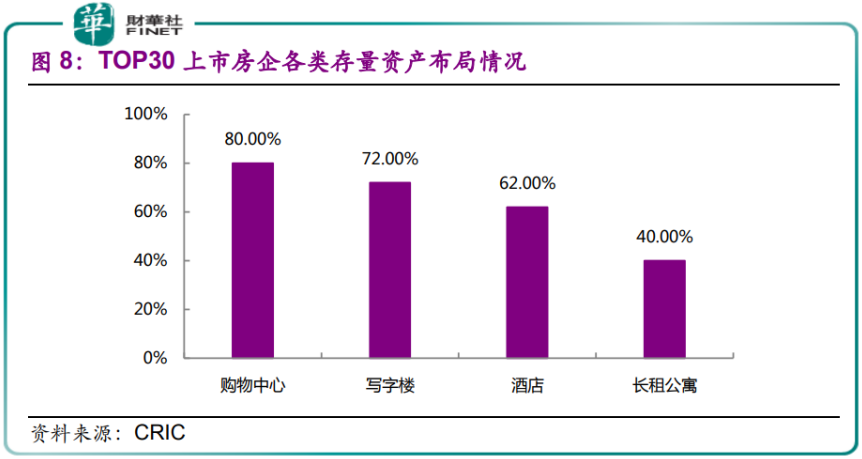

房地產存量運營下,各大房企早就對標香港樓市,開啓租售併舉步伐。克而瑞數據顯示, TOP30(總資產排序)上市房企基本實現存量佈局。

這其中佼佼者還是帶頭大哥萬科。萬科2011年宣佈進軍商業地產,旗下如今已經有一眾知名品牌,印力商業、萬纩物流、萬科物業、泊寓長租等,已經都做到對應領域前三的好成績。

然而,表面上多點開花的萬科,其地產業務的租賃收入仍然不值一提。

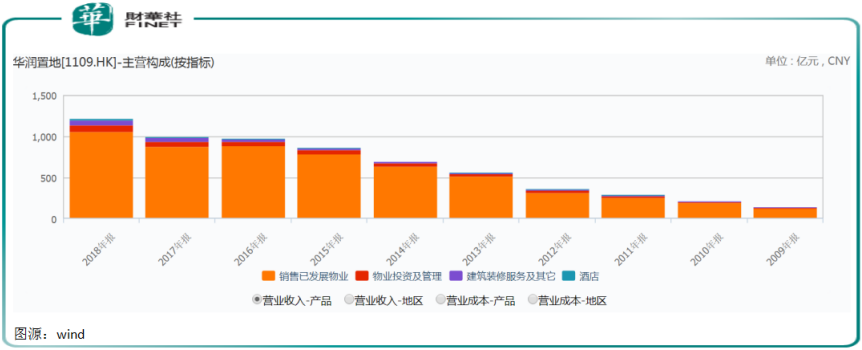

而另一家巨頭華潤置地早早從2004年就進入商業地產領域。公司還最早作出「租售併舉」的策略,在繼續堅持銷售物業及投資物業兩大主營業務基礎上,積極拓展物業服務、老年地產、海外地產等其他業務發展模式。

從上述營收佔比看,雖然公司2018年租金收入95.2億元,但同地產開發業務相比嚴總失衡,也讓這個發展模式失去實際意義。

從真正意義上的「租售併舉」來看,目前國内尚還沒有一個能拎得出來能和新鴻基成功模式相對比的。國内房企的投資物業還有很長的路要走。

總結:隨著城市圈戰略興起,以及房地產政策面環境變化,房企們也逐漸開始從買地蓋樓的「產銷模式」轉向自持物業的「資管模式」轉型。

但與香港那些老牌房企相比,内房企的擴張步伐邁得太快了,而在資管運營方面薄弱太多。未來隨著政策約束下的高質量發展,龍頭企業將會表現出眾。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享