今日A股各大指數的跳空大漲源於昨日晚間中美兩國主席的電話以及央行聯合證監會出台了大行(工、農、中、建、國開)支持非銀機構流動性的方案,希望頭部券商(中信、華泰、中金、國泰君安、招商、銀河、中信建投)能成為流動性供給的橋梁。

前者意味著貿易爭端的緩和,而後者則意圖為二級市場提供更多的流動性支持,所以指數大幅高開沒什麽好奇怪的,何況新加坡A50期貨指數已經在昨晚提前告訴投資者們這一結果,無非區别在於高開之後市場怎麽運行,是向下還是向上?

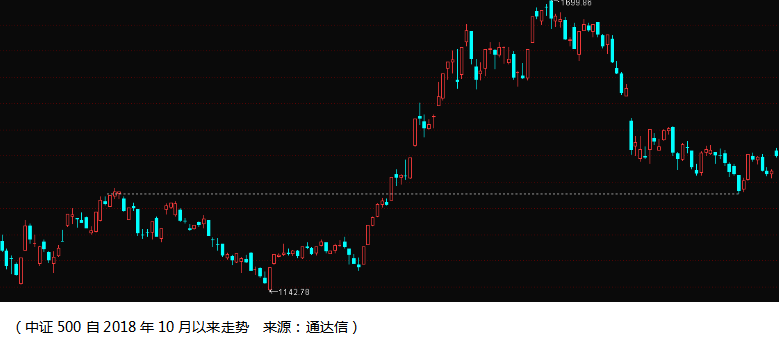

實際上我們看更能代表市場大部分個股所處位置的中證500指數,其早已經跌破大家在乎的「缺口」而回到了前一震蕩區間高點的位置,調整幅度不可謂不小,那麽實際上投資者這里要問的一個問題是2440(上證指數)是5178以來調整的底部嗎或者說2440往後的走勢是反彈還是反轉呢?

我們糾結於市場短期的波動,實際上就是擔心2440以來只是市場的反彈而不是反轉,如果是反轉你當然不會猶豫,這里回調就是加倉的機會,但是如果只是反彈,那麽意味著還會創2440以來的新低。

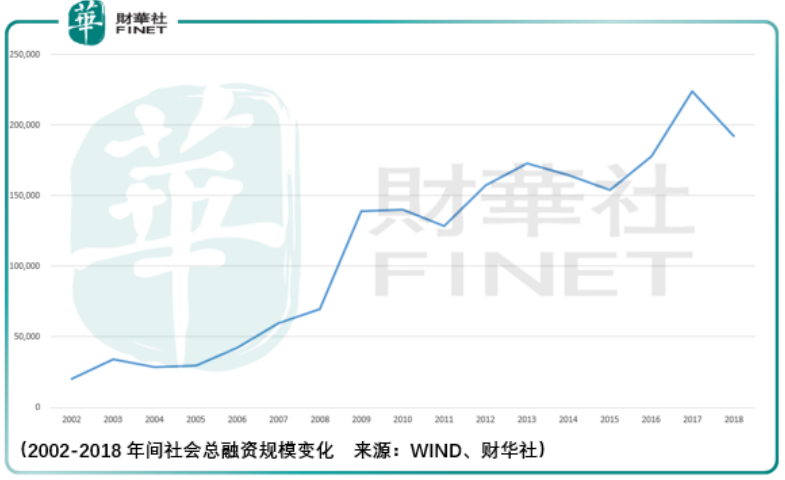

在財華社看來2440就是大底,其往後的走勢就是反轉。前期已經通過週期、GDP增長、價值中樞等方式分析了這個原因,今天通過社會總融資規模的變化來看2440是否具備反轉的支撐:

看年度的社融數據沒什麽花頭,GDP一直往上走,那麽當然社融的總量亦是往上,而市場的波動則充滿著變化,所以要看細節只能季度的數據:

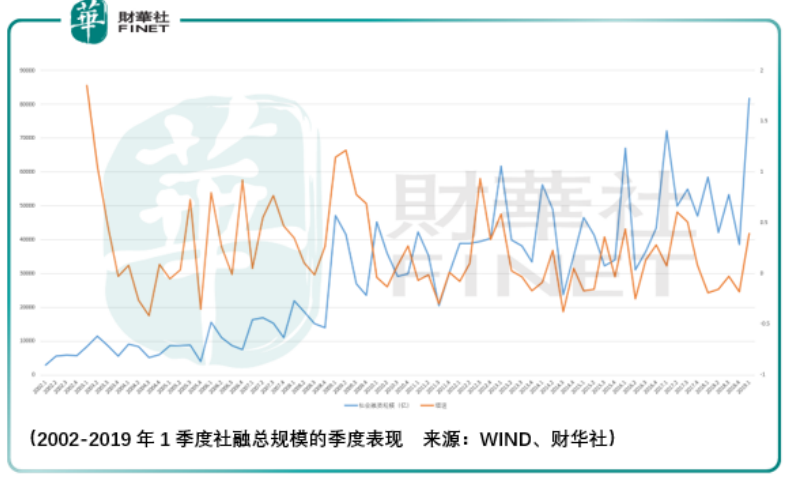

透過社融數據季度增速的變化我們可以知道,市場的底部往往都是產生在增速悲觀的季度,比如2005年4季度、2011年3季度、2014年3季度、2016年2季度以及2018年4季度,在這幾個時間段中,社會融資表現的非常悲觀,但隨後我們發現過了這陣悲觀,黎明就在眼前。

當然更為重要的是市場價格的運行方向,除了2011.3季度以外,以上的時間段無疑例外的出現了指數價格的上漲,也就是說2019年1月以來的上漲或者說2440以來的上漲在多重因素的疊加下,社會資本在選擇上給出了它堅實的支持。

所以在這樣大的框架下我們看到易主席在6月2日表態「中美經貿摩擦對資本市場影響是客觀存在的,但程度是可控的。我國資本市場的韌性在增強,抗風險能力在提高。」

在往前,5月31日,中國人民行長原行長、中國國際經濟交流中心副理事長戴相龍在經貿關係高端研討會上表示,中國有能力應對經貿戰,可以防範和化解可能出現的金融風險,中國股市已經具備長期投資價值,未來中國一定能夠維護股票市場穩定在3000點以上。

再結合科創板的推出、中國經濟基本面的變化以及市場所處的位置,在這樣的框架中我們就可以理解為什麽領導人會做出這樣的發言。

同時,與政策力度相平衡的則是來自市場自身的調整機製,從2440-3288(上證指數)以來形成的價值中樞是2824點,而我們看到在6月6日,指數調整到2822.19點,指數便止跌了,可見市場内部是有其隱秘的秩序在支撐。

如果按照海通證券給的思路,要加上成交額的權重,而不僅僅是看每一個關鍵平衡位置的價格,那麽自6月2日後按照5000億(A股總成交)一天的成交額測算,調整到6月底、7月中、7月底所需的交易均價是2645、2766和2810(均是指上證指數),而實際上我們看到市場自6月2日以後達到5000億的成交額是比較困難的,所以這個預期的交易均價的位置就得擡高。

但是不論擡高多少,這里面所預示的一點是正確的,即隨著時間的延長,多頭的愈佔優勢,其力量亦愈強。

所以隨著時間的進行,我們看到政策的支持與市場自身調整機製下空間的限製,投資者是處在一個越來越有利的位置上,所以對此我們不必過度悲觀,同時亦不必過度樂觀。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享