東去西來,今年A股市場又將迎來一標志性事件。2018年年底進入經濟業務測試以來,市場上就不斷傳來「滬倫通」通車提上日程的消息。終於在兩日前,6月12日,倫敦證券交易所正式宣佈,「滬倫通」所有啓動準備工作已經完成,相關監管框架、跨境交易規則已確認,華泰證券將拔得滬倫通頭籌,成為第一個「吃螃蟹的人」。

早在2015年,中英雙方曾就滬倫通的可行性作出過討論。有業内人士指出,與港股通不同,滬倫通面臨的是產品跨境和投資者跨境兩大難關,核心的問題在於時差,這也成為滬倫通跨時四年才正式面市的原因。

作為A股市場互聯互通和國際化的重要里程碑,分别在2014年11月和2016年12月開通的滬港通和深港通同樣對A股市場影響深遠。滬港通開通之後,上海證券交易所在中國證監會的支持和指導下,在持續開放的過程中邁出了更大一步。

2015年9月,在中英第七次經濟財經對話上,雙方提出正式開通展開可行性研究;2018年10月,證監會正式發佈《上海與倫敦證券市場互聯互通存託憑證業務監管規定》,預示著滬倫通落地已基本得到確認;繼而在今年伊始,市場上就傳來滬倫通將在年内落地的好消息。

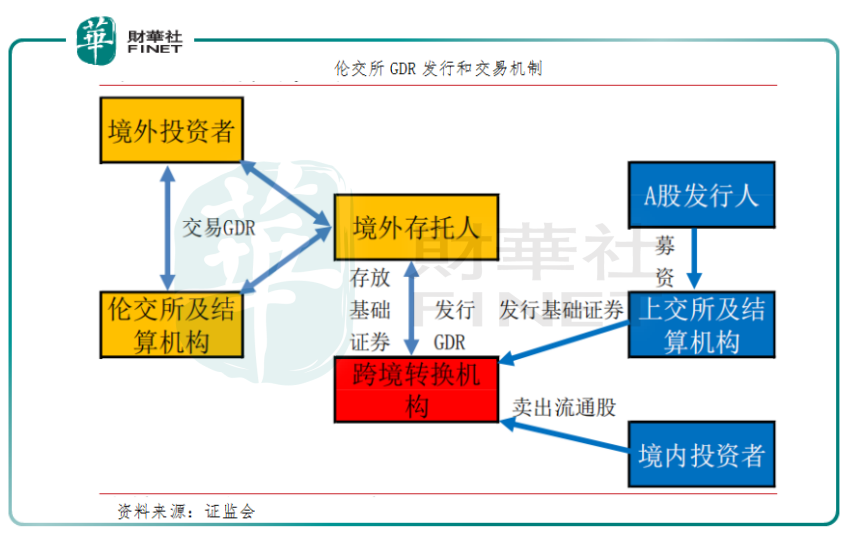

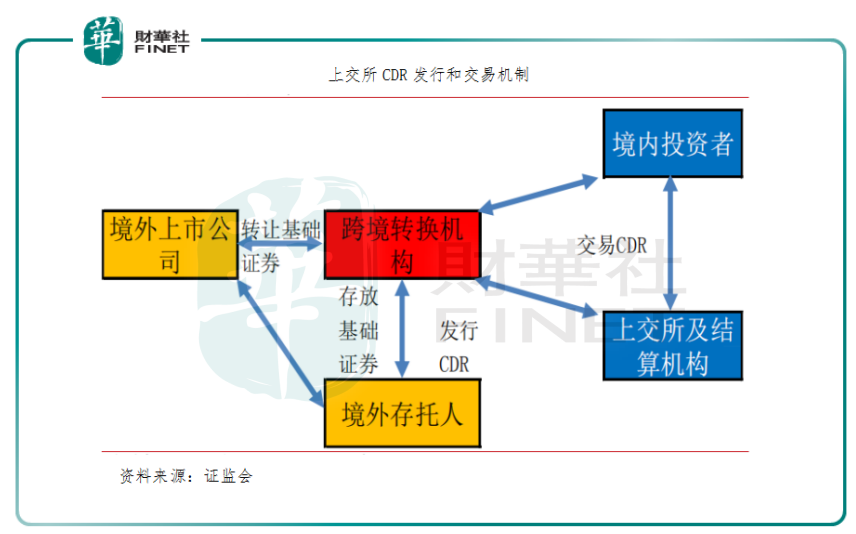

所謂滬倫通,即是指上海證券交易所和倫敦證券交易所互聯互通機製。該機製實行後,符合兩地上市的公司,都可依據對方市場的法律法規發行存託憑證,併在對方市場上市交易。由於存託憑證與基礎證券之間可以跨境轉換,所以兩地市場的互聯互通由此達成。

滬倫通包括東向業務和西向業務,分别指倫敦證券交易所上市公司在上交所公開發行中國存託憑證(China Depository Receipt, CDR)和上海證券交易所主板上市的藍籌股公司在倫交所發行全球存託憑證(Global Depository Receipt, GDR)。

滬倫通的運作模式完全不同於滬港通,其實是情理之中的事情。倫敦和上海兩國兩地存在8小時市場,即是倫敦白天股票的交易時間相當於上海的夜盤,投資者在白天進行A股的交易後,再進行倫敦股市的交易,兩頭應戰容易導致決策上的失誤。因此有不少市場人士認為,滬倫通正式落地,其象徵意義大於實際意義。

滬倫通製度中提到,CDR交易製度採用做市競價混合交易製度,即做市商以自由資金展開做市業務,投資者買入CDR當日不得賣出。做市商將由券商擔當,和中國跨境轉換機構要求一致,兩者角色有可能重合。

另外,滬倫通的投資者門檻較高,要求個人投資者在申請參與中國存託憑證交易權限開通前20個交易日的證券賬戶和資金賬戶内的資產日均不低於人民幣300萬元,其中併不包括該投資者通過融資融券交易融入的資金和證券。

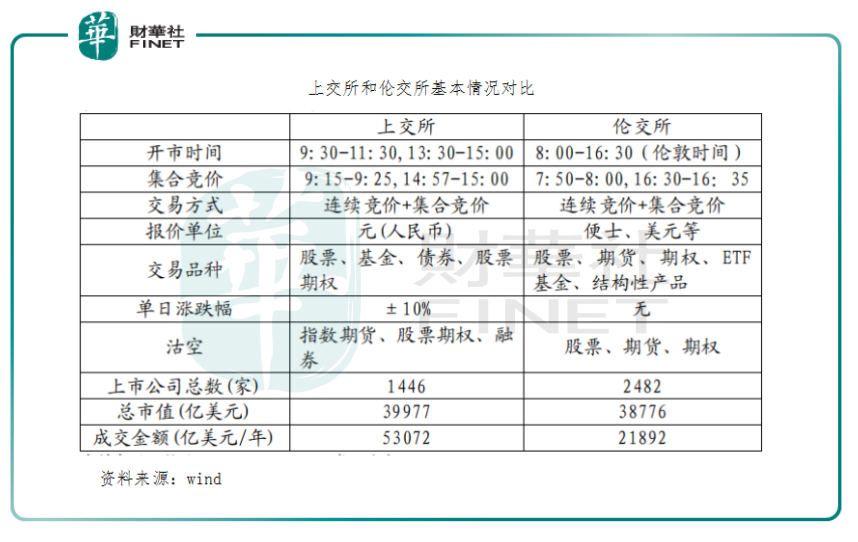

除了時差問題,中英兩地股市的不同的交易製度也決定了滬倫通併不適合個人投資者參與。倫敦證券交易所擁有四大主要市場:主板市場、另類投資者市場、專業投資者市場和專家基金市場,其中主板市場的流動性最好,國内企業在主板發行GDR的可能性最大。

按全球前十大證券交易所的總市值計,儘管上交所和倫交所的總市值較為接近,但兩地在交易製度、品種、時間上都有較大的區别:A股是T+1而英國則是T+0;A股有漲跌幅限製但英國則沒有。滬倫通落地後,在兩地同時發行上市的股票價格理論上應趨於一致,但A股多數時間具備較高的溢價,加上匯率、投資者理念、市場整體估值等各因素,同股同價的情況將極少出現。因此論實盤操作,個人投資者是不會參與的。

滬港通、深港通開通後,北上資金大量湧入A股市場。截至2018年年末流入資金累計超過6000億人民幣,成為A股市場不可或缺的重要增量資金。與港股通相比,滬倫通不同的製度或不會給A股市場大量的增量資金。

港股通的運作製度是,投資者的資金需要進入對方市場去進行標的買賣,而滬倫通的則是標的通過存託憑證的方式在對方市場掛牌,投資者資金在本地市場交易,因此滬倫通併不會帶來直接增量資金。

繼2018年226只A股股票納入MSCI新興市場指數之後,倫交所最具代表性指數富時羅素宣佈將在2019年6月將部分滬港通、深港通進行交易的A股標的納入其全球基準指數中的新興市場分類,這一舉動或將帶來100億美元以上的被動基金配置資金流入A股。

2018年9月,華泰證券董事會發出公告,同意公司發行GDR併申請在倫交所掛牌上市。華泰證券擬發行不超過825150000股的GDR所代表的基礎證券A股股票,不超過發行前公司普通股總股本的10%。其中每份GDR代表10股公司A股股票。

包括中國國航、中國石化、大唐國際、滬杭甬高速等多地上市的企業,目前在倫交所上市的中國公司共有11家。滬倫通開通後,一些估值已經與海外市場接軌,併且在海外市場有一定知名度、規模較大的公司有望接棒華泰證券在2019年發行GDR。同樣地,預計首批發行CDR的英國企業,將會是一些在金融、醫藥、消費等優勢行業中的代表性龍頭,比如金融股匯豐控股和消費股BURBERRY等。

對英國股票市場及海外市場投資,國内的個人投資者恐怕會是心有餘而力不足。CDR的發行業務除了考量證券公司的自營和做市能力外,還對其境外業務開展能力、匯兌風險控製能力有較高要求,因此對業内大型龍頭而言,滬倫通的啓動不失為一個赢得廣大國内客戶的好契機。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享