在香港和上海兩地上市的中國交建(01800-HK)是中國三大鐵路基礎建設承包商之一。不同於另外兩家基建承包商,中交建的海外業務佔比最大,除了是大型基礎設施綜合服務商外,還是世界上最大的疏浚公司。

然而,規模世界最大併不代表表現最佳。2018年,中交建的疏浚業務收入同比下降3.9%,至327.74億元人民幣(下同)。根據其公佈的業績數據,中交疏浚的2018年稅後經審核淨利潤同比下降35.2%,至12.67億元。比較而言,中交建2018年營業收入同比增長1.67%,至4908.72億元(按中國會計準則,下同),股東應佔扣非淨利潤同比增長17.34%,至176.31億元,明顯優於疏浚業務的表現。

2019年6月18日,該公司與母公司中交集團和中交疏浚訂立股權轉讓及增資協議。中交集團同意以每股2.47元的價格認購中交疏浚的20.24億股股份(佔中交疏浚經擴大已發行股本的14.67%),中交疏浚的股份數將由117.75億股,擴大至137.997億股;與此同時,中交集團同意以每股2.47元的價格向上市公司收購中交疏浚的34.956億股(相當於經擴大已發行股本的25.33%),代價為86.34億元。

目前,上市公司中交建及其附屬公司中國路橋分别持有中交疏浚的99.9%及0.1%權益,即合共100%權益。完成上述交易後,中交建於中國疏浚的權益將由100%下降至60%。

除此以外,中交建計劃通過在產權交易所公開掛牌,向獨立第三方轉讓中交疏浚的55.199億股,佔經擴大已發行股本的40%,掛牌底價為每股2.47元,合計約136.34億元。

完成掛牌出售後,上市公司中交建於中交疏浚的持股比重將由60%,進一步下降至20%。中交建將通過上述兩宗交易(即分别向母公司和獨立第三方轉讓中交疏浚部分權益),分别獲得86.34億元及136.34億元的現金流入,合共222.68億元,相當於其截至2019年3月31日止資產總值的2.29%。

截至2018年12月31日,中交疏浚經審核的歸屬於母公司所有者的權益為303.32億元人民幣。財華社按每股2.47元估算,中交疏浚的總市值或為340.854億元,相當於中交疏浚2018年稅後淨利潤的26.9倍,市賬率或為1.12倍。

完成上述交易後,中交疏浚將不再作為上市公司中交建的附屬公司合併到財務報表中。中交建計劃將所得收益用於償還銀行貸款,進一步降低資產負債率,減少財務費用和優化其資本結構。

中交建近年連連減持非核心業務權益,例如2017年向母公司中交集團轉讓振華重工(600320-CN)的29.99%權益,而這次又將中交疏浚的持股減至20%,究竟是為了什麽?

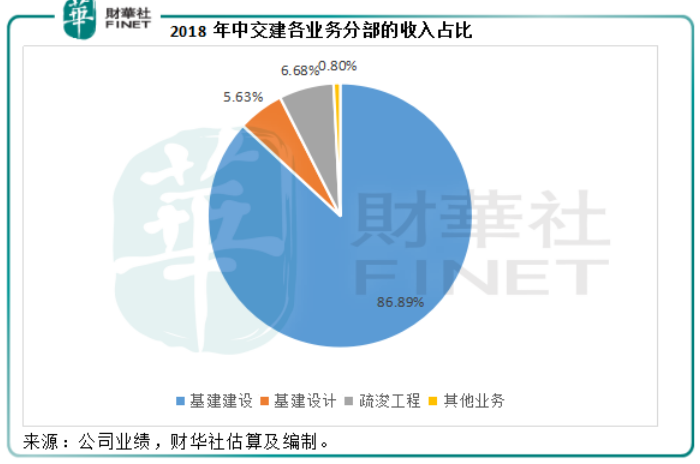

中交建是領先的交通基建企業,核心業務包括基建建設、基建設計和疏浚業務,其中基建建設業務收入和盈利佔比最大。2018年,基建建設貢獻的收入佔比達到了86.89%。2019年第1季,基建建設業務的新訂單金額佔比達到了84.93%。近幾年,因應鐵路建設訂單的下降,中交建在市政與環保領域發力,2019年第一季在這一界别的訂單總額同比增長113%,達到720.19億元,佔新訂單金額的35.42%。這些市政工程的基建建設需要前期自行撥出大筆資金運行,因此對承包商的資本需求較高。與此同時,疏浚業務也是資本密集及技術密集型企業,發展特點與資源禀賦需求也不同於其主營業務,通過這次出售,中交建將可集中資源發展主營的基建業務,提升核心競爭力。

截至2019年3月31日,中交建持有現金1056.09億元,附息債務達到3455.288億元,其中1160.917億元應在一年内支付。2019年第1季,用於經營活動的淨現金流出同比增長1.41倍,至382.85億元。截至2016年、2017年、2018年及2019年第1季末,中交建的資產負債率分别為76.67%、75.78%、75.05%及74.56%。通過減持股份獲得現金流入,將可減輕中交建短期内的債務負擔和財務費用,優化資本結構。

根據該公司,減持的最終目的是推動中交疏浚的改革進程。2018年,傳統的疏浚業務市場持續低迷,國家繼續嚴控海域海岸帶開發和圍填海活動,大型航道疏浚類項目推進緩慢,市場開拓難度加劇,這也是其2018年疏浚業績表現欠佳的主要原因。此外,中交疏浚是國企改革「雙百行動」企業之一,中交集團通過上述之資本運作而成為中交疏浚的直接母公司,可強化其對中交疏浚的管控,從而有利於中交疏浚通過中交集團層面獲得更多國家政策的支持。也就是說,通過將股權轉讓給母公司,可讓上市公司集中於發展既有的核心業務,同時能幫助中交疏浚進行深化改革,獲得更多政策支持。

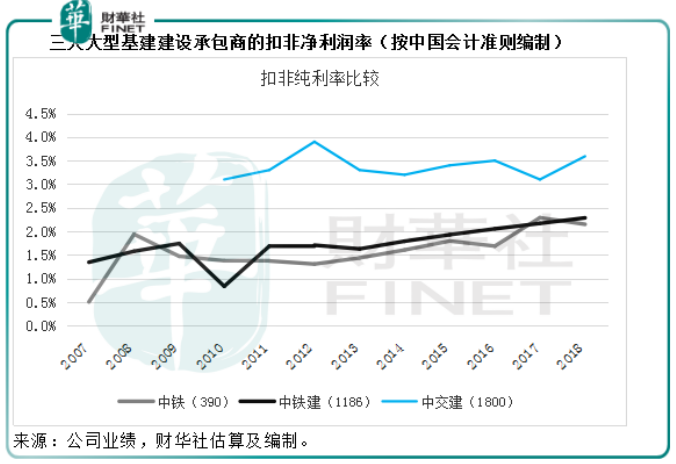

對比於另外兩家大型基建建設承包商中國中鐵(00390-HK)和中國鐵建(01186-HK),中交建的賺錢能力還是槓槓的,見下圖。那麽減持了非主營業務後,中交建的未來發展路向又是如何?

中交建指出,2019年將全力推動高質量發展,經營目標是新簽合同額目標計劃為同比增速不低於8%,營業收入同比增速不低於10%,進一步提高運營質量,降低資產負債率和帶息負債總額,控製成本費用及管理費用增幅。

2019年第1季,中交建新簽合同額為2033.14億元,同比增長13.38%,高於全年目標。季度收入同比增長9.64%,至1022.45億元,增幅稍微低於年度目標。營業成本同比增長9.8%,三費(即銷售費用、管理費用和財務費用)同比下降13.08%,反映該公司提升毛利率和經營效率方面進展尚可。

管理層曾經提到,這些年主營業務盈利水平持續改善,主要得益於業務結構的持續改善,以及通過原材料集中採購、加強基礎管理等工作,有利消化了原材料價格上漲的不利因素。從第一季度的業績來看,這項工作的效果還是不錯的。

此外,中交建還計劃保持海外業務領先的優勢,進一步拓展海外市場。中交建規劃的海外發展目標是在2020年,海外新簽合同佔合同總額的30%,收入佔30%,利潤也要佔到30%。2019年第1季,各業務來自於海外地區的新簽合同額為545.38億元,佔其新簽合同額的27%,同比增長4.14%,接近其目標水平。

綜上所述,減持非主營的疏浚業務權益,應有利於上市公司中交建集中資源,發展自身的主營業務,同時通過回籠資金降低負債,改善財務結構;另一方面,保留於疏浚業務的20%投資權益,可繼續分享中交疏浚改革及發展的投資收益。

對於中交疏浚而言,向中交集團發售股份有利於增加資金流入,聚攏資源。股東多元化也有利於其戰略的發展。更為重要的是,母公司的介入可提升其作為中交集團一級附屬公司的認可度,獲得國家政策的支持,推進國企改革。

所以,這次減持對於中交建和中交疏浚雙方來說,都是有利的局面。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享