2018年對恒安國際(01044-HK)來說是多事之秋,一份做空報告猶如風暴將公司股價卷入海底,如今當公司股價逐漸回升之際,排除掉這些偶然因素,國際木漿價格的波動成了影響公司盈利的主要因素,恒安國際這艘市值逾800億港元的巨輪將在浪潮下駛向何方?

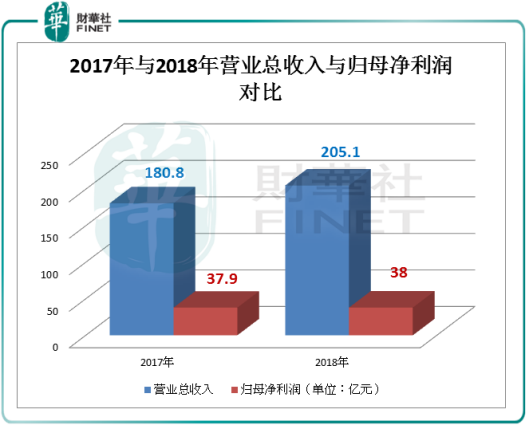

3月19日,恒安國際召開2018年業績發佈會,公司去年錄得收入205.1億元人民幣(單位下同),同比增長13.5%。公司權益持有人應佔利潤為38.0億元,同比微增0.2%。毛利率為38.2%,同比下降3.6個百分點,主要是因為木漿價格上漲。

目前國内木漿價格較2018年秋季高位下降約14.1%,恒安國際管理層在發佈會現場表示,預計2019年木漿價格將延續跌勢。

有意思的是面對這一份看似波瀾不驚的業績報告,摩根史丹尼和摩根大通卻有了截然相反的解讀。

大摩認為即使在2018年紙漿價格高企的情況下,公司三大業務中,衛生巾業務優於預期,紙巾業務符合預期,尿佈業務遜於預期。恒安國際核心盈利高出預期5%,併認為獲市場重估的情況可以持續。所以在目標價上,大摩十分慷慨的定在了72港元/股,這比當日收盤價(65.15港元/股)高出了約10.5%,併維持「增持」評級不變。

小摩卻在緊跟著發佈的報告中給予了恒安國際「減持」的評級,原因是小摩認為雖然2018年恒安國際紙巾業務雖然取得了銷售增長19%,稅息前盈利(EBIT)升6%的佳績,但是這可能是因為公司擴大了產能造成的,擔憂公司的增長可持續性難以保持,將目標價格定在了56港元每股,比當日價格低了14.0%。

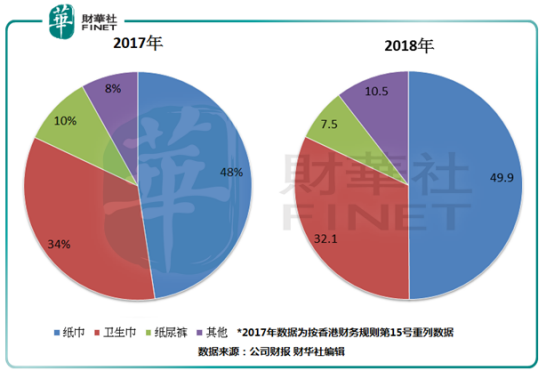

從2017年和2018年數據對比來看,三大主營中紙巾收入佔比上升1.9個百分點,衛生巾下降1.9個百分,紙尿褲下降了2.5個百分點。總體來講公司主營結構穩定,細看各業務現狀,我們會發現以下特點。

紙巾:規模優勢提高產品滲透度

紙巾業務作為公司最大收入來源,在2018年原材料價格高企的情形下,帶來了較大的成本壓力。同時,由於國内環保政策的加碼,衝擊著造紙行業,行業中的小企業受到的影響很大,而恒安國際借助自身規模優勢,併沒有提升價格,反而在逆境中搶佔市場份額併提高了產品滲透度。

衛生巾:向女性健康產業延展

目前,中國衛生巾市場滲透率已經達到100%的發達國家水平,但由於以下三個原因將仍有較大增長空間。

1)使用頻率的上升:中國女性使用經期護理用品習慣和同是亞洲國家的日本頗為相似。目前中國女性經期更換頻率為每天更換3-4次,而在日本為每天更換6次,相信隨著女性生理健康意識的進一步提高,更換頻率的上升將提升市場需求。

2)使用年齡段的擴展:目前,我國衛生巾使用年齡段正在向前後兩端擴展。2010年,中國女性初潮年齡為13.8歲,2017年提前至12.7歲,同時部分城市女性的更年期延長至50歲以上。適齡使用人群的增長將會提高市場需求。

3)三四線城市增長潛力較大:三四線城市女性在生理期護理意識上與發達地區有客觀差距,但隨著三四線居民的可支配收入增長以及健康護理意識的普及,也將會提高使用人群數量和頻率。

4)產品升級和品種多樣性的趨勢:在消費升級的趨勢下,女性健康護理用品不僅僅需要高、中、低端的產品分佈,也需要對於不同人群推出更有適合的產品類型,這將大大豐富產品種類,在這其中中高端衛生巾的消費比例會持續提高。

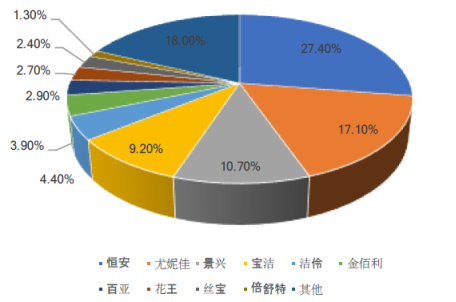

國内衛生巾市場份額

恒安國際目前在國内衛生巾和護墊細分市場的市場佔有率已高居首位,規模化的優勢使它在產品研發和產品類型拓展上更有優勢。目前恒安已將產品發展重點放在優質高檔產品上,推出七度空間係列高端產品,目標客戶放在成熟及白領女性。同時也推出了更具適應性的產品包括了特薄係列、超長夜用420係列和甜睡褲係列等,擴大了產品的適用人群。

2018年恒安衛生巾銷售額達到65.9億元,同比增長6.1%。高端產品佔比的提升,平衡了原材料成本上升的不利因素,併使衛生巾業務的毛利率從2017年的68.8%提升到了2018年的69.4%。

紙尿褲:收入下降,人口老齡化提升未來想象空間

在2018年,恒安國際紙尿褲收入為15.4億元,下降幅度14.4%,傳統銷售渠道下降嚴重,跌幅約為35%,電商渠道銷售增長10%。

在人口老齡化的趨勢下,成人紙尿褲的市場需要將持續提高。恒安成人紙尿褲收入約為1.7億元,同比增長15.1%,佔紙尿褲總收入的11.4%。

整體上來說,紙尿褲業務也以發展高檔產品為目標,註重嬰兒護理產品和成人紙尿褲新品的研發,看好未來成人紙内褲市場前景。

展望:

總的來說,經歷了2018年高價原材料成本的壓力和復雜經濟形勢的考驗之後,恒安國際交出了一份表現穩定的業績單,而在這些浪濤之下,一些行業中的小企業卻頗受挫折。或許,巨浪當前,還是選擇大船更為安全。

記者問答

在業績發佈會現場,恒安國際主席施文博、行政總裁許連捷、運營中心總裁兼商貿銷售總監許水深。

Q:今年的純利增長隻有0.2%,這是什麽原因?

A:(許連捷)去年的木漿價格的高位運行是歷史以來維持時間最長的,貫穿2018全年,從2018年底價格已經開始回調。這使我們的紙的利潤隻有稅前五個點,原來是十幾個點的利潤。我們的衛生巾的毛利率比以前還是有提升的。

2018年的成本上升不止原材料,包裝的成本也大幅增長,在這樣情況下我們取得的成績,可以說在各項運營成本上控制的很好了。

Q:紙漿的成本居高不下,有沒有計劃減少紙的業務在公司佔的比重。

A:(許連捷)因為紙漿成本居高不下,我們從去年開始產品結構性的調整,儘量少賣那些沒錢賺,毛利低的產品。推出一些毛利相對比較高的產品,

Q:拓寬新產品會在那個方面拓展?衛生棉條什麽時候推出?

A:(許連捷)棉條今年一定會推出來,還有一個是面膜今年也一定會推出來,時間可能是在下半年樣子。

Q:國際化擴張目標是在東南亞和亞洲地區國家?有業務佔比目標嗎?

A:(許連捷)一下子要將佔比拉起來,利潤空間可能剛開始也沒有國内的好,所以我們推進不會那麽激進。

Q:今年有沒有紙巾的加價計劃?會不會有收購的計劃?

A:不要說今年,我們歷史上市很少漲價的,包括去年木漿價格高企,我們都沒有漲價。漲價上我們是很小心的,去年隻有很小部分的單品去漲價,今年更不可能漲價。但是我們可以通過產品結構的調整來提升毛利空間。

我們在尋找適合我們的收購目標,既要價格合適也要目標合適,我們一直在尋找,沒有放棄。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享