2018年起,內地掀起了民辦教育企業浩浩蕩蕩的赴境外上市熱潮,共有民辦普通高等教育提供商中國春來(01969-HK)、21世紀教育(01598-HK)等8家教育企業赴香港上市融資,另外有5家教育企業遠渡美國資本市場。在“同股不同權”、“新三板+H股”等政策改革的引導下,港交所成為了教育行業創業者眼中的重要備選之地,教育企業的赴港之旅成了勢必執行。

民促法的正式實施,為民營教育上市企業通過併購迅速擴大規模打開了窗口,一些教育企業開啟了以橫向整合的擴張模式來提升盈利能力和競爭力的征程。而2019年第一家向港交所提交上市申請的內地教育企業上海建橋教育集團有限公司(下稱“建橋教育”)還未開啟併購之旅,就首先沖刺港交所了。

建橋教育於上海經營一所以本科教育為主的民辦高校,包含本科課程、專科課程以及專升本項目。本科課程提供49門專業及方向,專科課程在本科課程專業基礎上額外設有16門專業及方向。

建橋教育前身為成立於2000年的民辦上海建橋職業技術學院,周星增該校主席、執行董事及控股股東。 2005年轉型為上海建橋學院後,提供本科及高等職業教育。根據弗若斯沙利文報告,按2017/2018學年全日制收生人數而言,建橋教育是上海最大的民辦大學、長江三角洲第四大的大學。

作為全國的經濟及金融中心,與中國其他城市相比,上海為畢業生提供的就業機會巨大,從而推動了民辦高等教育市場的發展。在這種背景下,建橋教育根據市場調查開發課程計專業,其課程涵蓋了大量的專業課程,加上歷年均高於99%的就業率,使該校收生人數逐年上升,3年時間收生人數由1.43萬人增至2018/2019學年的1.78萬人。

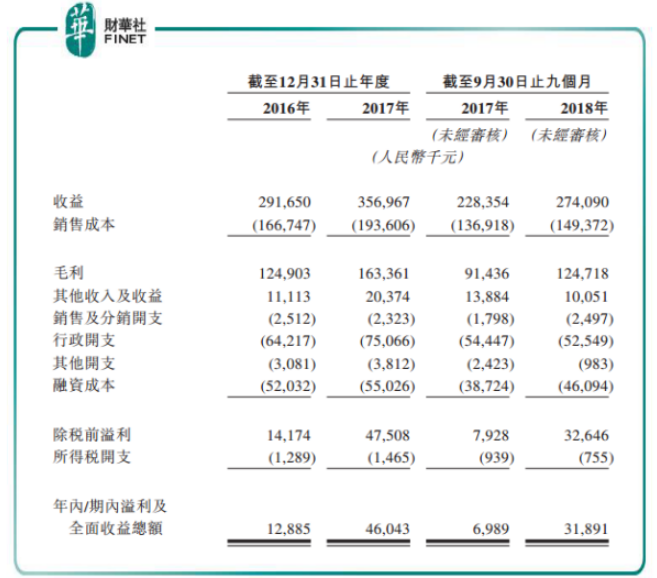

建橋教育的收益主要來自於向學生收取的學費及寄宿費,其中學費是第一大收益來源,收入佔比達80%以上。收生人數的攀升同時也帶動了該校的收益和利潤的增長,2016年年內溢利1290萬元(人民幣,下同)、2017年年內溢利為4600萬元,同比增長256.59%。截至2017年9月30日止9個月溢利700萬元增加至截至2018年9月30日止9個月溢利3100萬元,同比增長342.86%,毛利率也保持在40%以上。

來源:港交所

我國教育企業的資產負債率普遍不高於50%,在港股民辦教育板塊的上市公司中,目前中國春來的資產負債率最高,為71.33%。在美國上市的培訓機構樸新教育和安博教育的資產負債率也較高,2018年前三季分別為72.4%及77.34%。

上述公司資產負債率如此高,這與斥重資大規模擴張收購的商業模式是分不開的,但是都面臨債務重壓下的後遺症。

建橋教育在招股書中指,計劃於中國尋求合適的收購或投資於其他學校的機遇以擴展校網及增加市場份額,但到目前為止仍未物色到具體的目標學校。也就是說,建橋教育至今都是靠自建校區的方式擴張的,並沒有像同行業很多教育企業一樣通過“買買買”的併購方式實現規模上的擴張。通常來說,自建校區所需資金遠比收購學校的成本要高,因為要考慮到拿地資金、建造成本以及工人工資等因素。

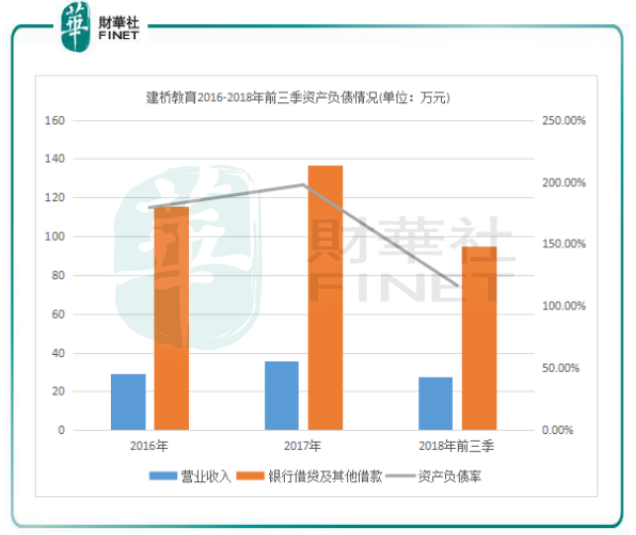

以大筆資金自建校區進行擴張,接著向港交所提交招股書融資補血,由此我們就能猜測到建橋教育大致的負債情況了。沒錯,建橋教育的資產負債率已經超過了100%,而且是連續幾年都不下100%。

建橋教育2017年資產負債率已經接近200%的高壓程度,公司解釋稱是因為以額外貸款用於興建現有宿舍。資料顯示,建橋教育在2015年在上海臨港新城新建53.3萬平米的新校舍。另外目前正在建設額外兩棟新宿舍樓,預計於2019年8月竣工,總建築面積為5.86萬平方米。公司稱將繼續增加對新建築項目的投資,所以未來用於在校區規模擴張的貸款將會繼續增加,負債率也將會面對再上升的風險。

數據來源:港交所

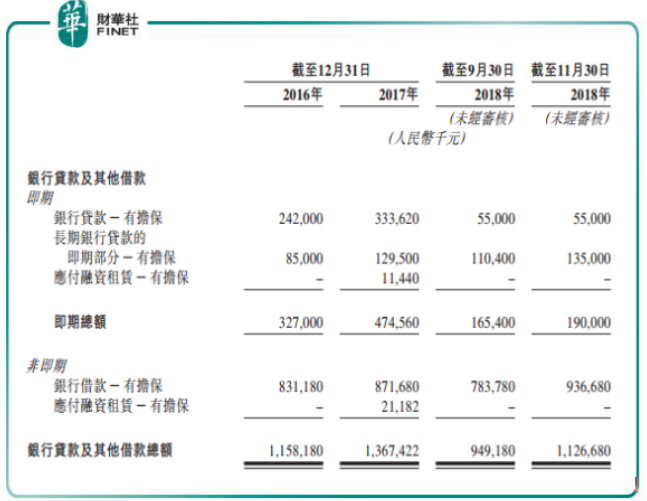

雖然建橋教育2018年三季資產負債率降至116.7%,但仍是十分高的。期內銀行貸款及其他借款(包括非即期)就高達9.49億元,建設項目的應付款項2.27億元。

來源:港交所

如今欠下的巨額債務,主要是由於建橋教育在2015年建設新校舍造成的,新校舍擴張增加了學校的容納能力和收生人數的同時也給集團帶來了業績上的提升,他們現時正在建設額外兩幢新宿舍樓,將使建橋教育於2019/2020學年開始容納額外約4,000名學生。

建橋教育經營活動產生的現金流入主要來自學費和寄宿費,一般均於相關服務提供前提前支付。建橋教育所收取的學費和寄宿費一般於各學年開始前預先繳納,並初始入賬為合約負債。截至2018年9月30日,也就是建橋教育已經收取了2018/2019學年的學費及寄宿費後,其合約負債為3.98億元,實際上合約負債也差不多相當於自由現金流。 2018年前三季,建橋教育自由現金流僅為3.7億元,經營活動產生的現金流為2.47億元。

因此,近10億元的借款和2.27億元的建設項目應付款項,在考慮學費和寄宿費逐年增長以及新校區投入運營帶來收入提升的情況下,建橋教育也需時好幾年時間才能將這筆賬款還清。這樣看來,建橋教育是十足的“貧困生”,所以這也是建橋教育此次要赴港上市融資的直接原因。

鑑於上海經濟繁榮和地理位置的優越,民辦高等教育行業的市場規模較大。根據弗若斯沙利文報告,上海民辦高等教育行業的總收益由2013年的19億元增至2017年的30億元,複合年增長率為13.1%,收生人數複合增長率為6.3%。

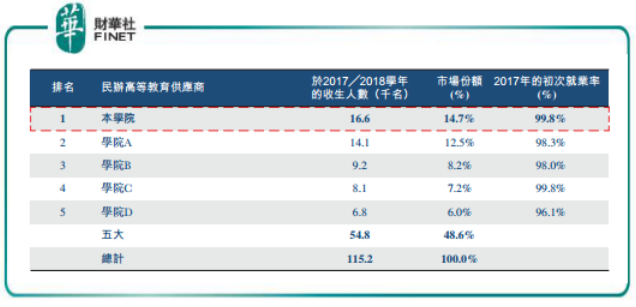

上海民辦高等教育市場相對集中,根據弗若斯沙利文報告,全日制學生入學人數而言,建橋教育在2017/2018學年裡排名第一,市場份額為14.7%。無論是從收生人數,還是市場份額以及畢業生就業率來看,建橋教育在上海都是在民辦高等教育供應商的老大哥。

來源:港交所

民辦高等院校具有高資金門檻、高政策門檻、長審批週期等特點,造成了行業較高的壁壘。但是隨著隨著民促法的推出,以及領先參與者持續推行透過併購實現增長的發展策略,包括上海在內的全國高等教育市場將繼續整合,建橋教育面對著日趨激烈的競爭。目前上海共有64間大學及院校,但也僅佔2017年中國所有大學及院校總是的約2.4%。所以,建橋教育當前面臨的競爭主要是與上海及全國其他地方提供類似課程的公辦學校及其他民辦學校競爭。

目前,我國監管部門原則上已經不再批准新建新的民辦本科類院校,因此現有的民辦本科學校的牌照成為稀缺資源。對於未來的發展策略,建橋教育在招股書中透露,未來將繼續擴充業務及學校網絡,拓展校網及提高市場滲透率。在壁壘越來越高的民辦高等教育行業,若能成功拓展校網,提升市佔率,對建橋教育來說是在激烈競爭中搶得一塊大蛋糕的關鍵。

不過,建橋教育目前首要任務應該是解決債務重壓的問題,畢竟“沒錢,做事不硬氣”!此番衝刺港交所之旅,只能祝愿建橋教育好運吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享