電子板塊全天獲主力資金淨流入289億元,板塊吸金額高居31個申萬一級行業首位。通富微電、東山精密、TCL科技分別獲主力資金淨流入超49億元、31億元、30億元,包攬A股吸金榜前三。

熱門ETF方面,薈聚電子板塊核心龍頭的電子ETF華寶(515260)場內漲幅最高上探5.55%,收漲2.5%,上交所數據顯示,該ETF近10個交易日累計吸金1.75億元。

成份股方面,消費電子龍頭工業富聯、藍思科技攜手創新高,集成電路封測龍頭通富微電漲停,光學光電子龍頭TCL科技盤中觸板,收盤亦漲超7%,半導體設備龍頭盛美上海領漲超12%,PCB龍頭東山精密漲逾6%。

消息面上,電子板塊利好頻現,細分賽道來看:

1、半導體方面,韓國SK集團表示,旗下存儲芯片公司SK海力士計劃五年內將晶圓產能翻番,以應對全球AI基礎設施建設帶來的內存芯片持續短缺。事實上,SK海力士的大規模擴產計劃,正是全球存儲行業邁入超級景氣周期的典型縮影。高盛表示,市場正處於過去15年來最嚴重的存儲芯片供應短缺前夜*。

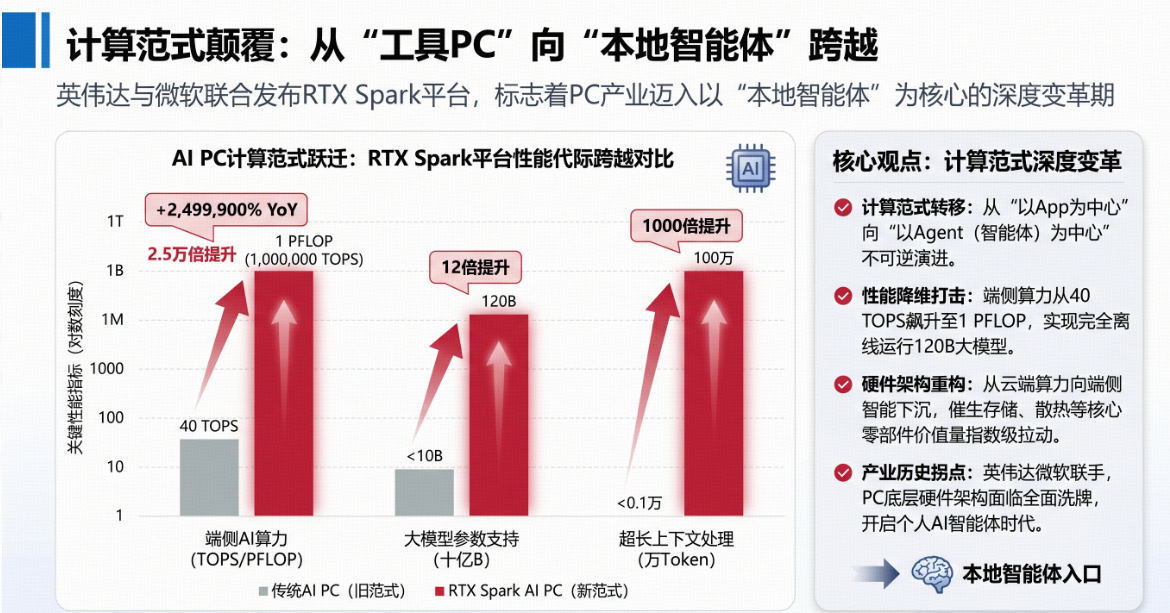

2、消費電子方面,英偉達與微軟聯手發布——面向個人AI智能體時代的Windows PC平台。戴爾、聯想宣布秋季搭載RTX Spark超級芯片的AI PC將陸續上市。業內人士指出,這是一個歷史性信號:AI終端正在從「能跑大模型的電腦」進化為「本地智能體入口」,一條從雲端算力到端側智能的完整鏈條正以前所未有的速度成型。

3、PCB(印製電路板)方面,2026年全球AI服務器出貨量預計突破200萬台,直接拉動高端PCB需求增長超110%,單台AI服務器PCB價值量高達普通服務器的近10倍。

興業證券認為,站在當前時間點,算力需求持續向上,存儲、PCB、CPU、交換芯片等缺口不斷擴大,眾多環節呈量價雙升趨勢。上遊資本支出也開始加速,特別是存儲和AI芯片,需求和國產化雙重共振,資本支出驅動的半導體設備、材料、零部件訂單有望迎來一輪爆發式增長。*

展望後市,中信證券看好「漲價+AI+自主可控」有望成為電子板塊貫穿全年的強主線。電子行業景氣有望延續,其中AI仍是最大驅動力。堅定看好電子板塊整體的未來行情。*

【擁抱科技巨頭,搶占發展先機】

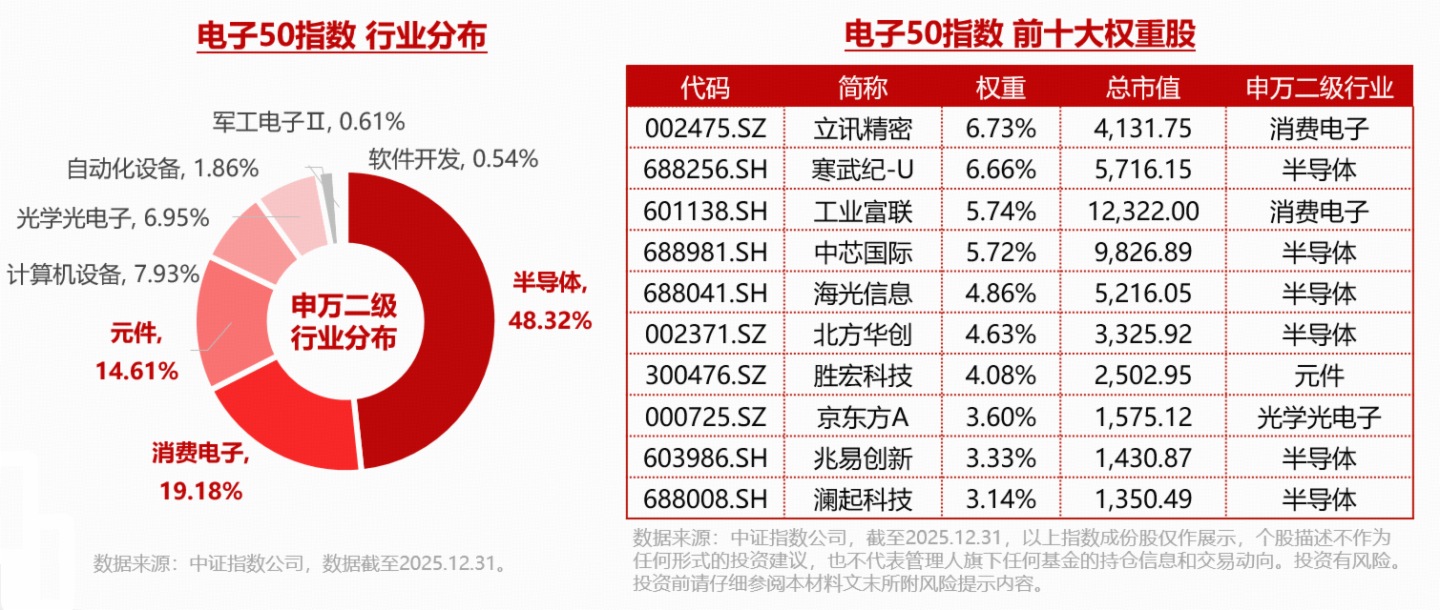

電子ETF華寶(515260)及其聯接基金(A類:012550/C類:012551)被動跟蹤電子50指數,重倉半導體、消費電子行業,薈聚AI芯片、汽車電子、5G、印製電路板(PCB)等熱門產業,權重股囊括立訊精密、寒武紀、工業富聯、中芯國際等個股。同時,該ETF是融資融券+互聯互通標的,是一鍵布局電子板塊核心資產的高效工具。

*機構觀點參考資料來源:①高盛2月8日發布的《全球存儲供需更新及 BOM 成本分析:DRAM/NAND/HBM 供需進一步趨緊》;②興業證券5月9日發布的《電子行業2026年中期策略:聚焦AI瓶頸環節,國產半導體設備訂單迎爆發》;③中信證券5月7日發布的《電子行業2026年一季報總結:AI需求強勁、國產替代加速,漲價行情蔓延》。

風險提示:電子ETF華寶被動跟蹤中證電子50指數,該指數基日為2008.12.31,發布於2009.7.22,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。本文中提及的個股、指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估電子ETF的風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資須謹慎。

內容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享