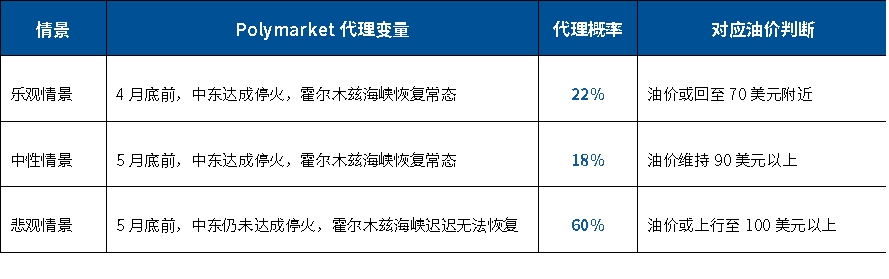

近期中東局勢變化較快,如果說前一階段市場還在討論「油價會不會漲」,那麼現在真正的分歧已經變成了:高油價會持續多久。從 Polymarket 最新預測來看,霍爾木茲海峽在4月底前恢復常態的概率僅為22%,而中性與悲觀情景合計達到78%,說明全球資金並不認為供應會很快恢復,市場已經開始認真定價「高油價持續」這件事。

表:霍爾木茲海峽通航預期對應的油價情景判斷

數據來源:數據來自Polymarket,截至2026年4月1日

放在這輪行情裡,市場關注點其實已經在悄悄變化。相比於籠統討論「油氣板塊是否受益」,更值得進一步辨析的是:同樣都屬於油氣指數,不同指數在産業鏈上的暴露方向並不相同,對高油價的映射效率也存在明顯差異。有的更貼近中上遊資源環節,盈利傳導更直接;有的覆蓋範圍更廣,表現則更容易受到中下遊環節稀釋。在油價上行階段,這種結構差異往往會進一步放大到指數表現上。也正因如此,對中上遊資源環節暴露更充分的指數,通常更能體現高油價環境下的受益特徵。

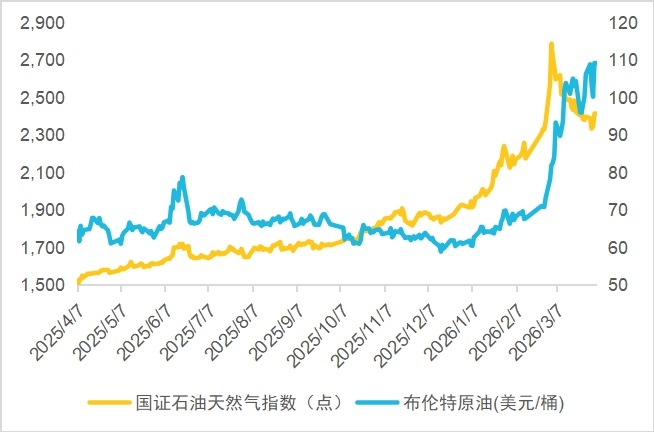

圖: 國證石油天然氣指數與佈倫特原油期貨價格走勢對比(2025.04-2026.03)

數據來源:數據來自Wind;權重截至2026年4月1日。

將國證石油天然氣指數與佈倫特原油期貨價格進行歷史對比可見,二者走勢整體趨同、聯動性突出。在油價持續上行階段,指數能夠較為緊密地跟蹤油價變化,充分體現其對油氣價格波動的敏感程度與高效映射能力,與指數聚焦中上遊資源環節的結構特徵高度契合。

一、先看産業鏈:為什麼高油價更利好中上遊

油價上漲時,最先改善盈利的,往往不是整條産業鏈,而是更貼近油價傳導源頭的中上遊資源環節。原因並不復雜:油氣開採、油服、裝備以及運輸等環節,更容易把油價變化直接轉化為利潤改善;而煉化、貿易、燃氣供應等中下遊環節,雖然也處在油氣産業鏈上,但往往要面對更強的成本傳導壓力和利潤攤薄。

圖1 國證石油天然氣指數産業鏈分佈

數據來源:數據來自Wind;權重截至2026年3月31日。

從産業鏈結構看,國證石油天然氣指數對能源裝備、油服工程、油氣開採和油氣運輸等中上遊資源環節配置更多,對煉化及貿易等中下遊環節配置相對更少,因此更接近高油價環境下最直接的受益方向。這意味著,當市場交易的是「高油價持續—中上遊資源環節盈利改善」這條主綫時,國證石油天然氣指數的映射效率會更高。

二、再看成份股:哪只指數的中上遊資産更多

産業鏈位置決定指數的受益方向,成份股結構則直接決定盈利彈性與受益幅度。高油價環境下,油氣産業鏈中上遊資源與裝備類龍頭企業通常率先實現盈利改善,對油價波動的敏感度更高、傳導更直接。國證石油天然氣指數在前十大成份股與中上遊核心資産上權重佔比更高,整體更聚焦於油價上漲可直接驅動盈利改善的優質標的。

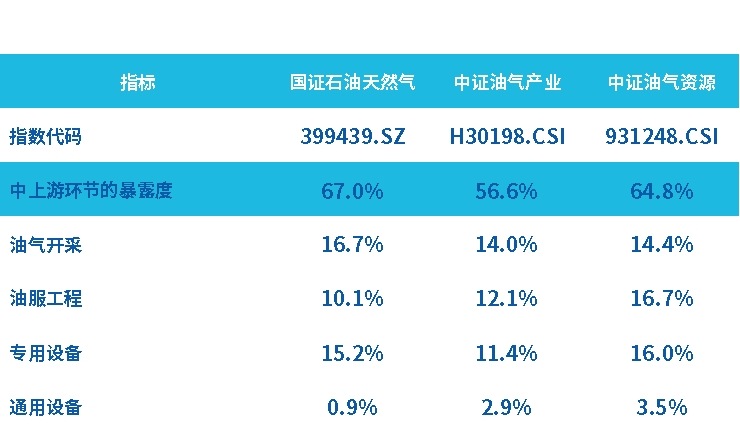

圖2 三只油氣指數中上遊環節暴露度對比

數據來源:數據來自Wind,截至2026年3月31日,中上遊環節包括三桶油(中石油、中石化、中海油)及其他屬於申萬二級行業中的油氣開採、油服工程、專用設備、通用設備行業的成份股。

從指數結構對比來看,國證石油天然氣指數中上遊環節暴露度達67.0%,在三只指數中最高,其中油氣開採、專用設備板塊權重優勢顯著;中證油氣資源指數更偏向油服工程與專用設備,中證油氣産業指數分佈相對均衡。進一步看,該指數超三分之二的權重集中在中上遊資源環節,對高油價核心受益領域的覆蓋更為純粹,更貼合當前油價上行的市場主綫。

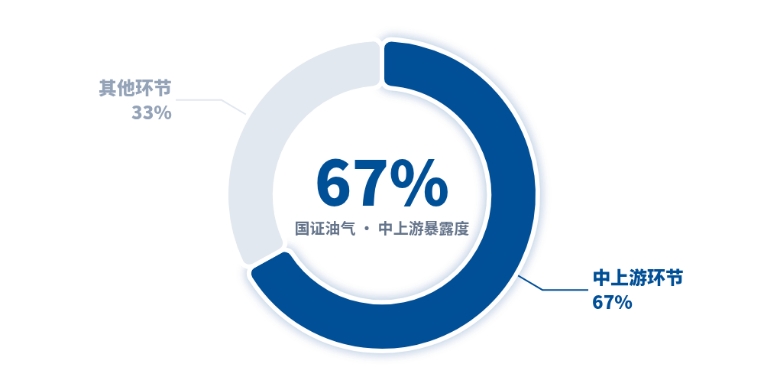

圖3 國證石油天然氣指數中上遊環節佔比

數據來源:數據來自Wind,截至2026年3月31日,中上遊環節包括三桶油(中石油、中石化、中海油)及其他屬於申萬二級行業中的油氣開採、油服工程、專用設備、通用設備行業的成份股。

綜合來看,國證石油天然氣指數由於中上遊資源環節與核心龍頭配置更高,指數業績對高油價周期的反映或更直接。對於希望佈局高油價行情的投資者而言,石油ETF易方達(159181)是較為高效便捷的配置工具。該ETF緊密跟蹤國證石油天然氣指數,管理費與託管費合計年費率僅20bp,能夠在高油價環境下更好地把握油氣行業中上遊資源環節盈利改善與估值重估機會。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享