4月9日,A股市場震蕩回調,電力板塊受挫。截至14:08,電力ETF匯添富(516370)午後跌幅收窄,跌0.83%。

電力ETF匯添富(516370)標的指數成分股多數回調,永泰能源跌超2%,三峽能源、川投能源跌超1%,長江電力、中國核電等回調,國電電力等逆勢微漲。

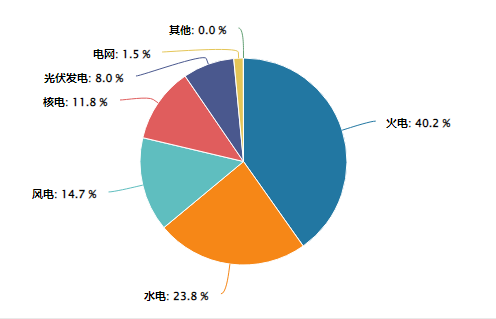

【電力ETF匯添富(516370)標的指數前十大成分股】

截至14:09,成分股僅做展示使用,不構成投資建議。

消息面上,近日,有關部門發佈《2026年中央財政預算》及配套文件《關於2026年中央國有資本經營預算的說明》(簡稱《預算說明》),其中明確電力等資源型企業按照稅後利潤的35%上繳所得,上繳比例較去年提升15pcts。

中信證券火綫點評,集團上繳比例提升,有望推動旗下上市公司提高分紅。電力央企下屬上市平台當前的分紅比例普遍高於本次政策要求的35%,部分電力龍頭分紅率長期超過50%,考慮上市平台普遍為央企核心資産和利潤來源,集團上繳比例上升所帶來的資金需求,有望推動旗下上市平台相應提高分紅比例,部分盈利能力穩定、自由現金流規模突出的電力上市平台,後續有望進一步提升分紅比例,這將進一步強化電力行業的紅利屬性,提升股息率在行業投資中的重要性。(來源於中信證券20260408《公用環保|電力央企利潤上繳提升,紅利策略受益》)

據悉,電力ETF匯添富(516370)標的指數當前股息率為2.46%,為高股息典型代表之一。此外,電力ETF匯添富(516370)標的指數全面涵蓋「火水風光核」五大類發電企業,將充分受益於「能源安全+AI催化」雙重機會共振下的配置機遇。

【火電:中東沖突影響油氣供應,多國重啓或延長煤電使用】

國盛證券指出,受中東沖突影響,2026年3月國際動力煤價大漲24.55%,為2022年5月沖突以來近四年最高單月漲幅。路孚特(Refinitiv)數據顯示,3月ICE紐卡斯爾煤價一度達148.6美元/噸,3月31日收於146.5美元/噸,雖齋節後小幅回落,但能源價格聯動上漲已推動全球市場轉向煤炭,多國重啓或延長煤電使用。

油價、氣價大幅上漲驅動煤價上行。自2月底起,國際油價幾近翻倍、LNG價格躍升近1.8倍,霍爾木茲海峽擾動推升油價破百美元/桶,天然氣漲幅更甚,全球市場因能源替代效應轉向煤炭,帶動煤價大漲;3月31日油氣煤價同步回落,反映市場對沖突緩和的樂觀預期。

多國能源政策向煤電傾斜。印度、日韓及整個東南亞地區正動用煤炭儲備;美國暫停部分燃煤電廠退役;意大利議會批準將煤電退出時間從2026年推遲至2038年,以應對能源成本上漲,相關調整已提交議會審議;羅馬表示,如果天然氣價格持續上漲,可能不得不重新使用煤炭發電,歐洲能源安全優先級擡升。(來源於國盛證券20260407《中東沖突擾動能源市場,國際動力煤價創近四年單月最大漲幅》)

【水電:業績展望穩健增長】

長江證券認為,水電業績展望穩健增長,電價波動壓制核電表現在來水同比改善以及前期高位蓄能釋放的帶動下,1-2 月水電發電量實現1560 億千瓦時,同比提升6.8%。展望來看,3 月三峽出庫流量均值7896 立方米/秒,同比增長22.99%,預計一季度水電電量保持穩健增長。電價方面,雖然2026 年部分水電電價受到火電市場化電價下降的聯動影響,但考慮到影響面有限且電量的穩健增長,預計一季度水電業績同步保持穩健增長。(來源於長江證券20260407《電力行業2026一季報前瞻:盈利普遍受限電價壓力 電量主導水電展望穩健》)

【風電:「雙海」戰略驅動高景氣,盈利修復與結構升級共振】

東吳證券表示,國内海風深遠海規劃落地在即,2026年海風裝機有望同增30%+。歐洲受能源安全驅動,海風拍賣及FID持續高景氣,同時英國取消風電零部件關稅直接利好中國出海鏈。國内新興市場陸風成長性強,風機出口容量同比增近50%,帶來顯著增量。陸風風機價格企穩反彈,我們預計2026年制造板塊盈利迎拐點。

【光伏:供給側拐點已至,太空光伏拓寬需求】

供給側拐點已至,太空光伏拓寬需求。政策引導「反内卷」加速落後産能出清,各環節全面停止擴張。2026年Q1組件價格已現反彈,産業鏈盈利承壓觸底後逐步修復。「十五五」期間裝機目標明確,商業航天低軌衛星加速部署使太空光伏具備千億級市場彈性空間,太空算力更有望帶來數萬億級市場規模。(來源於東吳證券20260409《深度:電新行業:儲能、鋰電、海風高景氣,長期配置價值凸顯》)

【核電:重啓「業績成長+估值提升」雙擊】

華泰證券認為,基本面方面,新五年規劃内核電有望迎來量價雙擊。2022年我國核電審批進入新常態,預示著2026年開始投産步入高速增長期,測算中核與廣核新五年規劃内權益裝機增速分別為11%和13%。煤價和碳價的上漲可能催化電價拐點,且遼寧/廣西的機制電價試點先後落地,表明政策託底核電盈利的態度。2026年若試點全國推廣,兩家公司盈利有7%-43%的修復空間;假設煤價中樞上移150元/噸,或對應電價5-6分/度的上漲,有望帶來公司業績30%-40%的向上彈性。

估值方面,表觀ROE被壓制,機制電價或投産提速迎來估值提升。哪怕在電價持續下降的2023-25年,核電站層面的ROE也幾乎沒有低於過15%,不輸三大水電龍頭。5年以上的項目建設期導致核電上市公司層面既沒有體現增量利潤的成長性,整體ROE還被新項目的前期成本和費用壓制,並未體現核電站真實的高盈利。機制電價的落地或明顯增強資本市場對核電盈利穩定性的信心,2026年開始的投産提速也會進一步緩解在建項目的攤薄壓力,從而帶來盈利和估值的雙提升。(來源於華泰證券20260409《公用事業:核電重啓「業績成長+估值提升」雙擊》)

【100%純血電力指數:長期表現更優】

1、100%聚焦電力産業,「火水風核光」機會不錯過:

電力ETF匯添富(516370)跟蹤復制中證電力公用事業指數,100%聚焦國内電力産業龍頭,高純「電力」,不含雜質,指數兼具成長性、強護城河、及高政策契合度!

數據按中證四級行業分類,截至2026/3/30

2、電力指數長短期表現更優

近6個月、近1年、近3年,電力指數收益均優於同類!

數據截至2026/3/30

聚焦「100%純血電力」的電力ETF匯添富(516370)聚焦高純「電力」,不含雜質,指數兼具成長性、強護城河、及高政策契合度!不僅是地緣沖突下保障能源安全的穩定器,更是AI顛覆趨勢下的「重資産、低淘汰率的」HALO資産。在算電協同、容量電價等重磅政策催化下,板塊有望迎來量價齊升配置機遇。

風險提示:基金有風險,投資需謹慎。本材料僅為宣傳材料,不作為任何法律文件。我國基金運作時間較短,不能反映股市發展的所有階段。投資有風險,基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資産,但不保證本基金一定盈利,也不保證最低收益。電力ETF匯添富標的指數(中證全指電力公用事業指數)2021-2025年漲跌幅分別為42.52%、-16.39%、-0.98%、11.86%、-1.28%,數據來自Wind,指數過往表現不預示未來。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。投資人應當認真閱讀《基金合同》、《招募說明書》和《産品資料概要》等基金法律文件,基金管理人提醒投資人基金投資的「買者自負」原則。以上基金均屬於較高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為進取型(C4)及以上的投資者,客戶-産品風險等級匹配規則詳見匯添富官網。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.30%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享