當「蔚小理」從創業神話步入規模化競逐的舞台,疊加後來者零跑的強勢進擊,一場關於生存與領跑的深層博弈已然展開。交付量、戰略路徑、海外野心與財務健康度——每項指標都像一把手術刀,剖開這些明星車企的真實肌理。2025年即將進入尾聲,它們交出的不只是一張成績單,更是一份關於未來生存權的預答卷。

交付量分野:理想掉隊,小鵬零跑狂奔

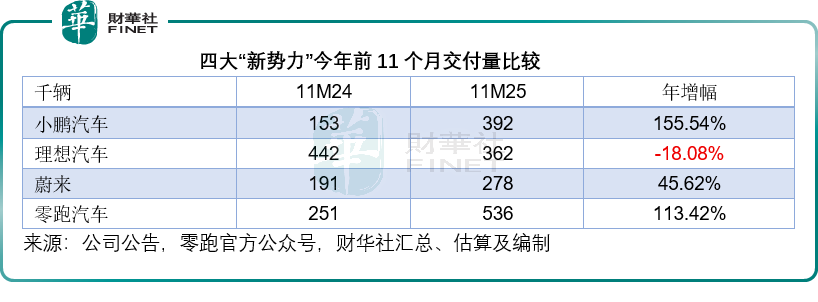

若以交付量增速論英雄,今年的格局出現了戲劇性扭轉。小鵬汽車(09868.HK)一馬當先,前11個月累計交付39.19萬輛,同比激增155.54%,增速在四家中拔得頭籌。其8月煥新上市的P7車型及持續叠代的G6、G9繫列,提供了強勁推力。

緊隨其後的是零跑汽車(09863.HK),憑借覆蓋A到D繫列、純電增程並舉的完善產品矩陣(如C10、B01及旗艦D19),實現了快速上量,11月21日,A繫列首款車型A10也在廣州車展亮相,全繫列出圈。我們按照其官方公眾號披露的數據估算,今年前11個月的交付量或為53.61萬輛,同比增長113.42%,從量上來看遙遙領先其餘三家新勢力。

昔日「交付王」理想汽車(02015.HK)今年明顯失速。儘管第3季其純電車型i6、i8訂單號稱突破10萬,但整體交付量已被小鵬(XPEV.US)大幅拉開。今年前11個月,理想(LI.US)的累計交付量為36.21萬輛,同比下降18.08%。

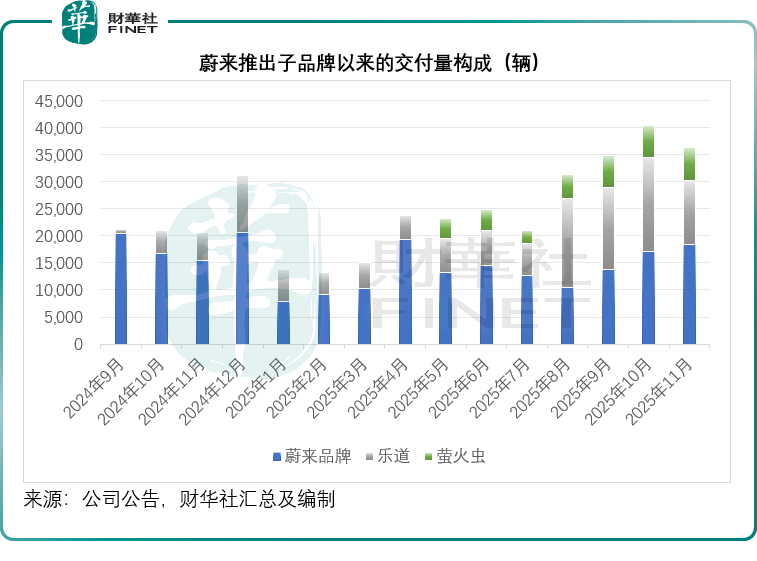

相比之下,蔚來(09866.HK)憑借多品牌戰略穩住了增長態勢:定位家庭的樂道L60自去年9月交付、高端小車螢火蟲今年4月上市,加之9月推出的全新ES8,共同撐起了銷量,但增速不及小鵬與零跑。今年前11個月,蔚來(NIO.US)的累計交付量為27.79萬輛,同比增長45.62%。

戰略路徑:技術深耕、生態擴張與財務求生

戰略選擇上,四家車企正走向截然不同的道路。

小鵬將「技術激進」刻入基因。從年初標配5C超充與圖靈AI智駕的G6、G9煥新,到11月發佈第二代視覺語言動作模型、自動駕駛出租車(Robotaxi)及預計從2026年量產的全新一代IRON人形機器人,其押注AI與智能駕駛長線的決心清晰可見。技術不僅是其產品標簽,更成為出海的核心賣點。

除了在國内持續擴大佈局外,小鵬也加速了全球擴張的步伐,2025年上半年,其進入英國、意大利、愛爾蘭等新市場,將全球佈局延伸到46個國家和地區,於10月又進一步進入亞歐非七個新市場,包括立陶宛、拉脫維亞、愛沙尼亞、柬埔寨、摩洛哥、突尼斯和卡塔爾,並從11月起開始公佈出海交付數據,顯示出其將出海作為重要業務延伸的決心。據其披露,今年前11個月的海外交付量為3.98萬輛,同比增長95%,我們估算海外交付佔比大約為10.15%。

蔚來則繼續走「高端生態+多品牌下沉」的平衡木。一方面以ET9、ES8鞏固高端市場,通過自研芯片、全域操作繫統和換電網絡構建護城河;另一方面以樂道、螢火蟲品牌攻入家庭與精品小車市場,擴大用戶基盤。然而,這條重資產、高投入的路途讓其現金流持續承壓。

見下表,自去年9月推出樂道、今年4月推出螢火蟲繫列後,樂道與螢火蟲成為了撐起蔚來交付量增長的重要力量。

值得留意的是,蔚來的樂道L90和全新的ES8,甚至螢火蟲的發佈,都是面向全球用戶,或體現其針對全球市場需求定義產品,以期蔚來在海外市場進行推廣與銷售的意圖。

在2025年第3季業績發佈會上,蔚來透露其歐洲戰略從直營轉向「本地夥伴協同」模式。2021年進入歐洲以來,受歐盟關稅等外部因素影響,2025年起加速與當地渠道商、服務商建立合作關繫,目前已鎖定超10個國家的高質量合作夥伴,降低重資產投入風險。此舉旨在提升市場滲透效率,彌補直營模式在政策適應性與渠道覆蓋上的短板。未來海外擴張將聚焦高潛力區域,依託換電技術與用戶社區優勢,復製中國成功模式。

但蔚來沒有披露海外市場的具體銷量目標與時間表,戰略重心仍集中於國内高毛利市場鞏固與盈利路徑實現。

理想的戰略焦點似乎仍在國内市場打磨與純電轉型上。截至11月,其零售中心覆蓋157城,超充站達3,614座,線下網絡紮實。9月推出的純電SUV i6(定價24.98萬元起)是其進軍主流純電市場的關鍵一子,但能否復製增程繫列的成功尚待觀察。

值得留意的是,理想過去一直推的是增程產品,也因此其毛利率一直遙遙領先於其他「新勢力」——其汽車銷售毛利率一直保持在18%以上水平,上市以來的大部分時間都在20%以上,也因此理想是「新勢力」當中唯一率先盈利的。然而,純電的「毛利率魔咒」(成本相對更高)下,理想的盈利能力也出現明顯變化,其今年才開始發佈純電SUV,包括今年9月發佈的理想i6和7月發佈的i8,而今年第3季的業績顯示,其汽車銷售業務的毛利率已顯著下降至15.54%的水平,低於上個季度的19.43%以及上年同期的20.94%。

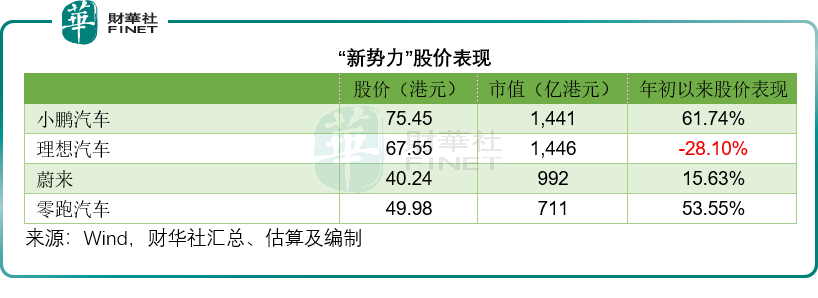

這或也是其最新業績轉差和股價下跌的原因,見下表,今年以來理想的股價累跌28.10%,其中最近60個交易日的累計跌幅達32.52%,是「新勢力」當中唯一今年股價下跌的公司。

今年,理想也開始拓展海外業務,該公司10月起在烏茲别克斯坦開設了海外首家授權零售中心,面向當時市場銷售理想L9、理想L7和理想L6,;11月,哈薩克斯坦的兩家授權零售中心也陸續開業,該公司表示將優先拓展中亞、中東、歐洲以及亞太市場,穩步推進全球化佈局。

零跑汽車產品線涵蓋A、B、C、D四大繫列,形成覆蓋轎車、SUV、MPV等的完整產品矩陣,其在售產品包含:Lafa5、B01、B10、D19、C16、C10、C11、C01、T03,更提供純電+增程雙動力選擇,滿足不同消費者的多元化需求。

此外,在銷售方面,其也進行了不一樣的佈局,與蔚來等為堅守服務質量開設自營銷售點的做法不同,該公司重點引入與拓展優質商業資源,實行吸引投資人參與的「金銀種子」計劃和新增引入「當地強商」的計劃,也就是傳統品牌所擅長的經銷商模式,以快速拓展市場,同時也能實現輕資產投入。

零跑還展現出獨特的「開放合作」戰略。與瑪莎拉蒂母公司Stellantis成立合資公司開拓國際市場,又與中國一汽簽署合作備忘錄聯合研發,這種「技術輸出+借船出海」的輕資產模式,使其在海外佈局上事半功倍。

該品牌在德國、意大利、法國等多個歐洲國家細分市場表現突出,位列中國新能源品牌銷量前三,第3季海外上牌數較第二季度增長約50%;10月份海外終端客戶簽約數量較9月增幅超過100%。

截至2025年9月30日,零跑國際在歐洲、中東、非洲和亞太等約30個國際市場建立了超700家兼具銷售與售後服務功能的網點,其中歐洲超650家,亞太市場超50家,南美市場超30家。

另外,零跑國際於11月4日在巴西正式發佈了零跑C10與B10兩款車型,其中C10已率先上市。目前,零跑國際在巴西的門店數量已突破30家。

零跑表示將於2026年加速推進全球本地化佈局:上半年將率先完成馬來西亞本地化項目,並導入首款車型C10,繼而於年底前在歐洲落成本地化項目。

業績底色:盈利改善、現金消耗與融資續命

財務表現是檢驗戰略成色的最終標尺。

零跑與小鵬展現出積極的盈利改善信號。

零跑前3季實現淨利潤1.8億元,我們按其提供的財務數據估算,於截至2025年9月30日止的12個月,零跑的收入或達到571.60億元(單位人民幣,下同),同比增長138.32%,毛利率從上年的5.2%左右改善至14.1%左右,並實現扭虧為盈,淨利潤或有2.60億元,而上年同期為淨虧損38.55億元,值得留意的是,其最近12個月來自經營活動的淨現金流入或達139.8億元,顯示出不俗的創造現金能力。

小鵬在銷量規模躍升的推動下,業績亦持續向好。按照我們的估算,其截至2025年9月30日止12個月收入同比增長86.64%,至705.71億元;毛利率由上年同期的11.45%提升至17.08%;經調整淨虧損則縮減了60.31%,至23.54億元。

理想則面臨「增收不增利」乃至業績惡化的挑戰,其交付量下滑直接反映在利潤端,轉型期的投入與市場競爭壓力對其財務構成了考驗。其截至2025年9月30日止的12個月收入同比下降9.94%,至1,278.11億元;整體毛利率由上年同期的21.47%下降至19.42%;經調整淨利潤也按年下降44.69%,至61.51億元。我們還留意到,其最近12個月經營現金流也出現惡化,從2024年9月末止12個月的淨流入72.53億元,轉變為2025年9月末止12個月的淨流出34.52億元。

處境最為復雜的是蔚來。一方面,多品牌策略帶動了收入增長與毛利率改善;另一方面,公司仍處於「燒錢換未來」的階段。截至2025年9月末止的12個月,蔚來收入按年增長14.90%,至725.41億元,整體毛利率也由上年同期的8.65%改善至11.24%。

但是,其財務狀況並未見好轉,仍處於嚴重的「燒錢」狀態,2025年上半年,蔚來用於經營活動的淨現金流出為109.26億元,而上年同期為淨流出100.28億元。從其資產負債表可以看到,9月末流動負債仍超過流動資產,流動比率僅0.94倍,顯示該公司仍處於資本密集擴張階段,現金流壓力很大。

為維持研發、基建與市場擴張,蔚來年内已完成多輪股權融資,包括4月募資約40億港元、9月募資約11.6億美元,依靠持續「輸血」維持高強度投入。

結語

「蔚小理零」的交錯曲線,清晰地勾勒出智能電動車競爭下半場的殘酷現實:單一長板已不足以構築護城河,真正的考驗在於技術、產品、全球化與財務健康的繫統性平衡能力。

小鵬以「技術狂飙」驅動交付量躍遷,首次披露的10%海外佔比印證了其全球化初步成果,但長線AI投入能否持續轉化為商業回報,仍是待解之題。零跑憑借獨特的「技術輸出+借船出海」模式,在盈利改善與海外滲透上展現了驚人的效率,其全繫列、多動力的產品矩陣與輕資產渠道策略,正構建起差異化的規模優勢。理想則深陷純電轉型的「毛利率陣痛」,國内市場承壓與出海步伐謹慎的雙重挑戰,使其面臨上市以來最嚴峻的增長模式重構。蔚來在多品牌擴張與高端生態的路上堅定前行,收入與毛利改善可見,但嚴峻的現金流壓力和持續的融資依賴,猶如懸頂之劍,考驗其能否在「燒錢換未來」與「自我造血」之間找到臨界點。

這場角逐已非簡單的銷量排位賽,而是關於商業模式韌性、全球資源整合效率與長期生存概率的全面競速。小鵬的「技術全球化」、零跑的「合作槓桿」、理想的「轉型代價」、蔚來的「生態野心」,四種路徑映射出行業在混沌中探尋的不同答案。沒有人手握確定的勝券,唯一的共識是:窗口期正在收窄,容錯空間越來越小。

「港股100強」評選在即,這份榜單不僅是對市值的丈量,更是對企業在復雜週期中綜合實力與未來潛質的權威評估。 新勢力四傑能否入選,取決於資本市場是更青睐短期的交付爆發力,還是更看重長期的體繫健康度與戰略清晰度。無論結果如何,它們的每一步探索與掙紮,都已為中國智能電動車產業寫下了不可忽視的注腳。激戰正酣,穿越週期的鑰匙,或許就藏在他們此刻最艱難的抉擇之中。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享