【財華社訊】7月14日,施羅德投資環球固定收益主管Julien Houdain发布观点,隨着中東局勢走向解決的成算增加,在市場焦點由地緣政治轉移之際,我們在此概述不同情境將如何演變 — 以及我們目前青睞的投資組合配置。

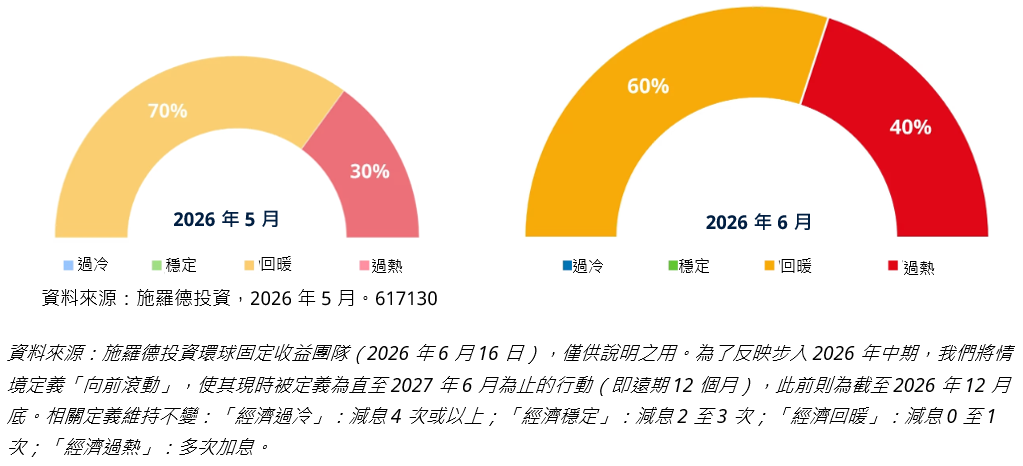

有兩點是顯而易見的。首先,美國強勁的經濟數據正削弱聯儲局的減息前景,並令未來一年加息的機率有所增加。其次,雖然我們的觀點變得更為鷹派,但市場定價亦同樣轉鷹。我們仍然認為,聯儲局選擇按兵不動(即「經濟回暖」情境)的機會,比市場預期所的略高。

我們對各情境設定的概率轉趨鷹派 — 但轉變幅度不及市場顯著

美國勞動市場趨於寬鬆、穩固,還是進一步收緊?

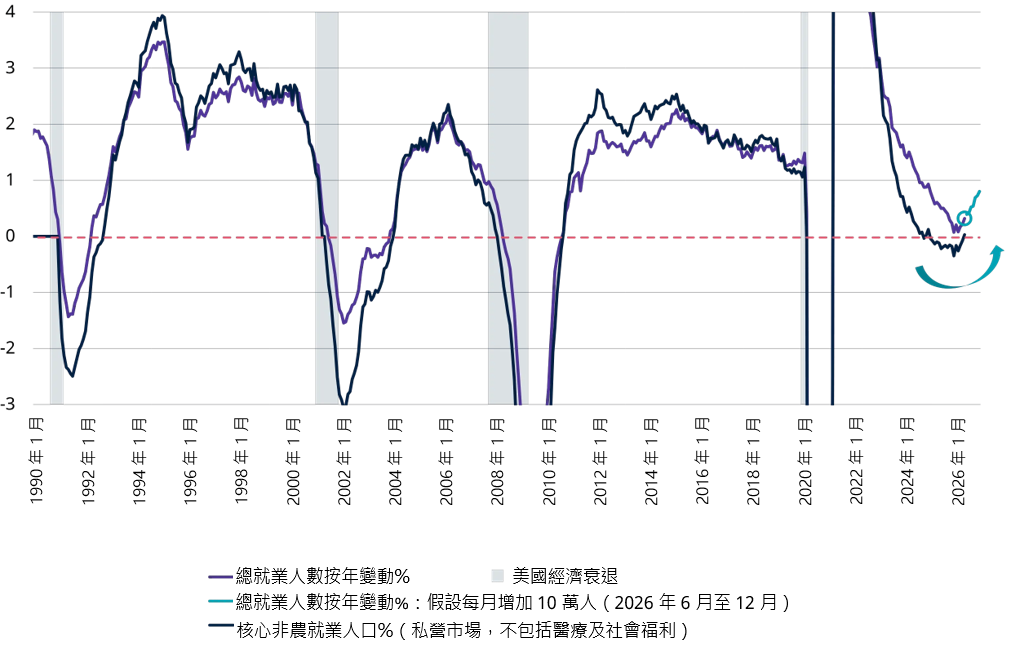

美國5月份的非農就業報告,印證了我們反覆強調的一大趨勢:勞動市場已停止轉弱,目前正迎來反彈。這對聯儲局而言極為關鍵,對固定收益投資者來說亦然。

目前數據顯示,美國勞動市場表現強勁,但尚未步入供求緊張的狀態(勞動市場過於繃緊通常對通脹而言屬負面)。但正如以下圖表所示,即使美國從現在到12月期間每月非農就業人口僅維持10萬人的增長步伐 — 遠低於近期三個月平均增長18.8萬人(該數據可能因世界盃相關的招聘活動而有所誇大) — 就業人數按年增長率仍將接近1%。這樣的速度是勞動市場的供應所望塵莫及的。因此,即使就業增長放緩至近期速度的一半左右,美國勞動市場在2026年下半年進一步收緊亦幾乎勢在必行。

美國整體及核心非農就業人口按年變動百分比(%)

談到聯儲局控制通脹任務,市場迎來了一些好消息。季節性因素促成了更為溫和的夏季展望,而與關稅相關的壓力對聯儲局偏好的通脹指標核心個人消費支出(core PCE)構成70-90個基點的影響——預計將在下半年趨近於零。

然而,這些利好因素將被規模相若的利淡因素所抵銷。記憶體晶片價格上漲以及更廣泛的科技業相關通脹對消費的全面衝擊,目前尚未完全浮現。在電子產品以外,供應鏈壓力及大宗商品價格上升,亦正推高核心商品通脹。重開霍爾木茲海峽雖有助紓緩困局,但恐怕無法根治問題。

整體而言,我們預期核心通脹將大致持平,而除非油價回落至中東衝突之前的水平,否則整體通脹率大有機會維持在3%以上。簡而言之,通脹依然高企。

英國國債獨厚?

我們對澳洲及加拿大債券的正面觀點維持不變,兩者依然是我們首選的債券市場。不過,我們上調了對英國國債(gilts)的看法。隨着美伊達成協議的成算增加,市場對能源問題的憂慮有所減退,即使市場定價仍反映部分加息預期,我們預期英倫銀行應該不會進一步加息。當地勞動力市場偏軟,配合英國國內通脹壓力(如薪酬增長及服務業通脹)逐步改善(儘管其不平均),均支持了這一觀點。

歐洲央行發出鷹派政策訊號

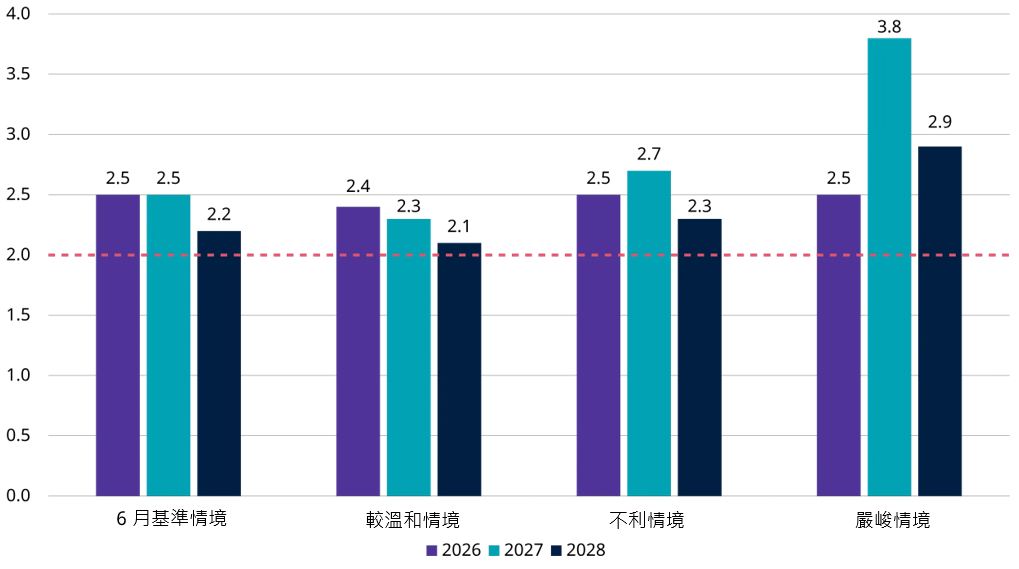

在6月11日舉行的最新議息會議上,歐洲央行(ECB)已出手緊縮其貨幣政策。儘管歐元區經濟增長疲弱,但我們認為這並不足以阻止歐洲央行進一步加息。事實上,其預測顯示,即使在計入利率攀升的前提下,在所有時間跨度及所有預測情境中,歐元區的核心通脹均將高於目標水平。

歐洲央行核心通脹預測 — 基準及各情境

雖然我們認為這些預測成真的機率偏低,但這釋出一個重要訊號,表明歐洲央行的政策傾向。除非有相反證據,否則在現階段其立場依然維持鷹派。基於此原因,我們認為與我們的英債長倉相配,建立德國國債(bunds)的短倉將是理想的操作。

固定收益配置

在固定收益配置方面,我們將對企業信貸的看法調回中性。儘管其估值依然缺乏吸引力,但溫和的宏觀環境意味著中性部署(給予零分評級)是合理的。我們繼續偏好新興市場硬貨幣債券,以及美國機構按揭抵押證券 (mortgage-backed securities;簡稱MBS)。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享